ARCHIVÉ – Avenir énergétique du Canada en 2016 – Mise à jour – Offre et demande énergétiques à l’horizon 2040

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Octobre 2016

Droit d’auteur et droit de reproduction

ISSN 2369-1479

L’analyse proposée dans la série paraissant sous le titre Avenir énergétique n’est pas une prédiction de ce que nous réservent les années à venir. Misant sur des modèles économiques et des modèles de l’offre et de la demande d’énergie, la série Avenir énergétique fait des projections à partir d’un certain nombre d’hypothèses fondées les renseignements dont nous disposons sur la technologie, les politiques énergétiques et climatiques, les habitudes humaines et la structure de l’économie. Durant la période de projection, il est presque inévitable que des événements inattendus se produiront, qu’ils soient d’ordre géopolitique ou technologique. Par ailleurs, de nouvelles informations émergeront, et les perspectives, les politiques et les technologies évolueront. Le lecteur est prié de voir ces projections comme le point de départ d’un dialogue sur l’avenir énergétique du Canada aujourd’hui, et non comme une prédiction des événements à venir.

Comment citer le produit : l’Office national de l’énergie. Avenir énergétique du Canada en 2016 – Mise à jour – Offre et demande énergétiques à l’horizon 2040

DOI : https://doi.org/10.35002/n0nj-9p34

Téléchargements

Données

Table des matières

- Message du président et premier dirigeant de l’Office national de l’énergie

- Résumé

- Avant-propos

- Chapitre 1. Introduction

- Chapitre 2. Événements récents et principales hypothèses

- Chapitre 3. Résultats

- Annexes

- Liste des figures

- Liste des tableaux

- Liste des sigles et des abréviations

- Liste des unités

- Glossaire

- Notes de bas de page

Message du président et premier dirigeant de l’Office national de l’énergie

J’ai le plaisir de présenter ici la plus récente édition du rapport de l’Office national de l’énergie intitulé Avenir énergétique du Canada en 2016 – Mise à jour (Mise à jour 2016). Ce rapport s’appuie sur celui publié par l’Office en janvier 2016 qui avait été préparé à un moment où les filières énergétiques canadienne et mondiale subissaient de profonds changements. L’Accord de Paris sur les changements climatiques venait tout juste d’être adopté, et les divers ordres de gouvernement au Canada s’engageaient dans d’ambitieuses mesures en la matière. Parallèlement, après une chute de plus de 10 $ US le baril en deux mois, le prix du pétrole brut se pointait tout juste au-dessus des 30 $ US le baril le jour de la publication du rapport.

En janvier, nous nous sommes engagés à actualiser ce rapport à l’automne 2016, afin d’offrir aux Canadiens un état des lieux du marché et des politiques en constante évolution. La Mise à jour 2016 livre la plus récente perspective à long terme de l’offre et de la demande au Canada et intègre les informations qui ont émergé pendant la dernière année. Seule perspective à long terme sur l’offre et la demande d’énergie émanant d’un organisme public et qui traite de tous les produits énergétiques de base, dans toutes les provinces et tous les territoires, le présent rapport constitue une référence essentielle pour les Canadiens qui désirent participer au dialogue sur l’avenir énergétique du pays.

La Mise à jour 2016 paraît elle aussi durant une période de transition. Plus tôt ce mois-ci, le gouvernement du Canada a dévoilé son plan pour la tarification de la pollution causée par le carbone, une composante charnière du cadre pancanadien en matière de croissance propre et de changements climatiques. Ce plan, qui énonce que toutes les provinces et tous les territoires doivent mettre en place un mécanisme de tarification du carbone d’ici 2018, pourrait bien être la plus importante annonce de politique sur les changements climatiques faite à ce jour au Canada. Rendue publique lorsque le présent rapport était en production, elle n’est pas prise en compte dans les projections que le lecteur trouvera dans les pages qui suivent.

En dépit de cette absence, une perspective de base demeure tout de même un élément clé pour alimenter un dialogue éclairé sur l’énergie. Les projections contenues dans la Mise à jour 2016 laissent entrevoir une hausse de la consommation d’énergie, y compris de l’énergie produite avec des combustibles fossiles, mais à un rythme plus lent que celui avancé dans nos projections de janvier 2016, et beaucoup plus lent que celui des 25 dernières années. Selon le scénario de référence, la production de pétrole brut continue d’augmenter, mais le prix du pétrole constitue une grande incertitude quant à la croissance future. Les politiques récentes visant la production d’électricité ont une énorme incidence. La croissance de la production au moyen de ressources renouvelables est encore plus forte que celle que nous projetions dans notre rapport de janvier. D’ici 2040, l’électricité produite dans des centrales au charbon qui ne sont pas équipées de la technologie de captage et de stockage du CO2 ne représente plus qu’une très petite fraction de la production totale d’électricité au Canada.

Pour se forger une opinion et prendre des décisions qui ont des conséquences sur leur propre avenir énergétique, les Canadiens ont besoin d’une information actuelle, impartiale et factuelle. L’Office continuera à fournir cette information dans les publications de sa collection Avenir énergétique, ainsi que dans ses nombreux autres documents traitant de l’énergie. Nous nous sommes aussi engagés à rendre nos renseignements plus accessibles aux Canadiens et plus transparents. J’invite donc les utilisateurs du présent rapport à faire usage de nos visualisations Explorer l’avenir énergétique du Canada, qui permettent d’interagir avec l’énorme ensemble de données sur lesquelles ces projections s’appuient. Par ailleurs, la ratification récente de l’accord de Paris semble témoigner d’un mouvement qui s’accélère, à l’échelle mondiale autant que canadienne, en matière de changements climatiques. Pour cette raison, l’Office actualisera ses projections en 2017, afin de prendre en compte les politiques évolutives du Canada sur les changements climatiques.Résumé

L’Office national de l’énergie a publié, en janvier 2016, ses plus récentes perspectives énergétiques à long terme dans son rapport intitulé Avenir énergétique du Canada en 2016 – Offre et demande énergétiques à l’horizon 2040 (AE 2016) Le présent rapport, Avenir énergétique du Canada en 2016 – Mise à jour (Mise à jour 2016), tient compte des informations qui ont émergé depuis que cette analyse a été complétée, et actualise les perspectives énergétiques du Canada.

Il importe de noter que les projections contenues dans la Mise à jour 2016 se veulent le point de départ d’un dialogue sur l’avenir énergétique du Canada, et non une prédiction des événements qui surviendront au cours des 25 prochaines années. Ces projections sont fondées sur des hypothèses qui permettent d’analyser diverses éventualités. Les hypothèses formulées au sujet de l’infrastructure énergétique actuelle ou future ou de l’évolution des politiques énergétiques sont purement théoriques et n’ont aucune incidence sur les procédures réglementaires en cours ou à venir de l’Office.

Grandes conclusions

Les grandes conclusions de la Mise à jour 2016 sont décrites ci-dessous et exposées brièvement dans les pages qui suivent :

- La Mise à jour 2016 tient compte de plusieurs politiques sur les changements climatiques annoncées récemment. Les mesures concrètes à venir dans ce domaine constituent un élément d’incertitude de première importance dans les projections.

- La consommation d’énergie, dont celle produite au moyen de combustibles fossiles, continue d’augmenter, mais à un rythme moins soutenu que celui prévu dans le rapport AE 2016.

- Les hypothèses concernant le prix du pétrole brut ont été revues à la baisse dans la Mise à jour 2016, pour tenir compte des événements récents sur le marché; cela a entraîné une réduction des projections de la production de pétrole brut.

- Afin de répondre à la demande croissante d’électricité et de remplacer les centrales alimentées au charbon, la capacité de production éolienne, solaire et hydroélectrique, ainsi qu’à partir du gaz naturel, augmente.

Première grande conclusion : La Mise à jour 2016 tient compte de plusieurs politiques sur les changements climatiques annoncées récemment. Les mesures concrètes à venir dans ce domaine constituent un élément d’incertitude de première importance dans les projections.

Au moment de la parution de la plus récente édition du rapport Avenir énergétique, en janvier 2016, des changements importants se profilaient dans la politique sur les changements climatiques au Canada. Les mesures qu’allaient prendre les gouvernements fédéral et provinciaux en matière de changements climatiques à la suite de l’accord de Paris étaient en grande partie inconnues.

Dans les mois qui ont précédé cet accord et durant l’année qui l’a suivi, les deux ordres de gouvernement ont renouvelé leur attachement à agir sur ces questions. Depuis, de nombreuses politiques et initiatives ont été annoncées. L’inclusion de celles-ci a considérablement modifié les projections présentées dans la Mise à jour 2016 , comme il en est fait état tout au long du présent rapport. La modélisation tient compte des politiques suivantes qui ont fait l’objet d’annonces récemment :

- l’imposition par l’Alberta de redevances sur le carbone pour les utilisateurs finaux et les grandes industries émettrices;

- l’accélération de l’abandon du charbon en Alberta;

- le programme de plafonnement et d’échange de droits à la grandeur de l’économie ontarienne.

Le cadre du Canada dans la lutte contre les changements climatiques continue d’évoluer. Bien que les projections prennent en compte certaines politiques sur les changements climatiques, beaucoup ont été laissées de côté. Pour inclure avec fiabilité de nouveaux programmes ou de nouvelles politiques dans la modélisation économique et énergétique sous-jacente à la présente analyse, il faut disposer d’informations en quantité suffisante. À mesure que les politiques et les plans d’action annoncés se préciseront, ils pourraient modifier en profondeur les conclusions des éditions futures du rapport Avenir énergétique. Plus de 80 % des émissions de gaz à effet de serre (GES) du Canada sont liés à la consommation et à la production d’énergie. Les détails des politiques dont la Mise à jour 2016 ne tient pas compte et les politiques sur les changements climatiques à venir constituent des éléments d’incertitude de première importance dans les perspectives énergétiques du Canada

Les projections modélisées dans le présent rapport n’incluent pas les cibles ou les objectifs, seulement les politiques mises en place pour les atteindre. L’objectif du Canada de réduire, d’ici 2030, ses émissions de GES de 30 % par rapport aux niveaux de 2005 n’est pas directement inclus dans la modélisation soutenant la présente analyse.

Les politiques annoncées et mises en œuvre avant septembre 2015, notamment le système de plafonnement et d’échange de droits d’émission du Québec et la taxe sur les émissions carboniques de la Colombie-Britannique, ont été incluses dans le rapport AE 2016 et, également, dans la modélisation de la Mise à jour 2016.

Deuxième grande conclusion : La consommation d’énergie, dont celle produite au moyen de combustibles fossiles, continue d’augmenter, mais à un rythme moins soutenu que celui prévu dans le rapport AE 2016.

La consommation finale totale dans le scénario de référence augmente de 13 % durant la période de projection de 25 ans, pour s’établir à près de 13 000 pétajoules (PJ) d’ici 2040. Le taux de croissance annuel moyen de 0,5 % est nettement inférieur à celui des 25 années précédentes, lorsque la consommation augmentait à un rythme de 1,3 % par année.

Par rapport à la projection du scénario de référence du rapport Avenir énergétique publié en janvier 2016, il s’agit d’une croissance plus lente de la consommation d’énergie. En 2040, la consommation totale est près de 900 PJ, ou quelque 7 %, inférieure dans la Mise à jour 2016 . Les principaux facteurs expliquant cette diminution sont les politiques climatiques récemment annoncées, une projection de la production de pétrole brut revue à la baisse et une croissance économique moins vigoureuse.

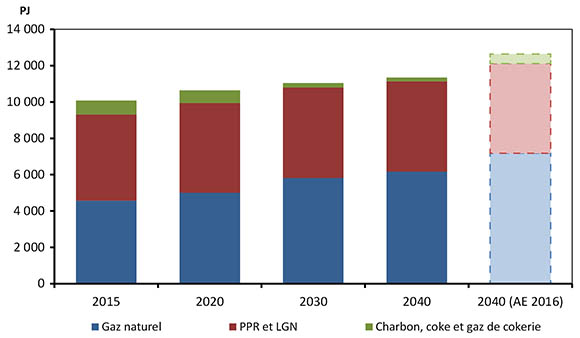

La consommation de combustibles fossiles au Canada est aussi en hausse durant la période de projection. En tenant compte de l’énergie utilisée pour produire de l’électricité, la consommation d’énergie d’origine fossile passe d’un peu plus de 10 000 PJ en 2015 à environ 11 300 PJ en 2040, une augmentation annuelle moyenne de 0,5 %. La consommation de combustibles fossiles croît, mais puisque le charbon joue un rôle de plus en plus secondaire, l’intensité des GES de l’ensemble de ces combustibles diminue. Comparativement à la projection du rapport AE 2016, la Mise à jour 2016 table sur une baisse de 11 %, ou de près de 1 300 PJ, de la consommation de combustibles fossiles d’ici 2040.

Figure R.1 – Demande totale de combustibles fossiles selon le scénario de référence

La Mise à jour 2016 projette une augmentation des émissions de GES liées à l’énergie au cours de la période étudiée. Il est probable qu’à elles seules, les mesures incluses dans le présent rapport ne suffiront pas pour permettre au Canada d’atteindre les cibles qu’il s’est données sur le plan international en matière de changements climatiques. Les prochaines éditions du rapport Avenir énergétique pourraient renfermer des projections fort différentes de la consommation des combustibles fossiles, à mesure que seront dévoilés les détails des politiques et des plans d’action en la matière.

Troisième grande conclusion : Les hypothèses concernant le prix du pétrole brut ont été revues à la baisse dans la Mise à jour 2016, pour tenir compte des événements récents sur le marché; cela a entraîné une réduction des projections de la production de pétrole brut.

Le prix du pétrole brut est une composante déterminante dans la filière énergétique canadienne. Les hypothèses du scénario de référence de la Mise à jour 2016 sont inférieures à celles du rapport AE 2016 et illustrent les perspectives actualisées de l’évolution de l’offre et de la demande de pétrole brut à l’échelle mondiale.

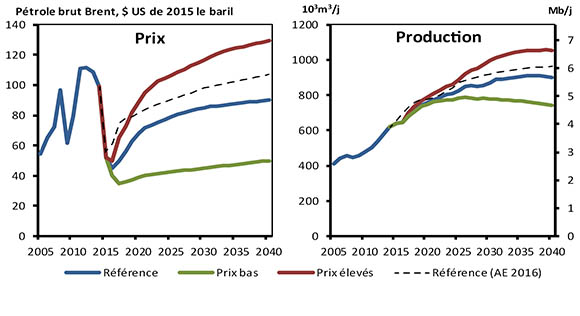

Ainsi, dans le scénario de référence, le prix du brut Brent passe de 45 $ US le baril en 2016 à 68 $ US/b en 2020, après rajustement selon l’inflation. Par la suite, il augmente progressivement pour s’établir à 90 $ US/b d’ici 2040. Le scénario de référence de la Mise à jour 2016 fixe donc le cours du pétrole à quelque 17 $ US/b sous le prix projeté dans le rapport AE 2016 à l’horizon 2040.

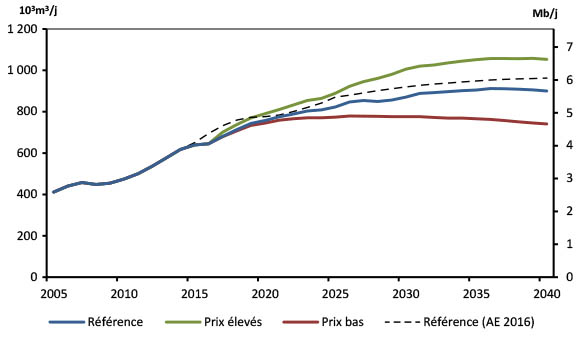

Toujours selon le même scénario, la production de pétrole brut au Canada augmente, de 639 milliers mètres cubes par jour (103m3/j) ou 4,0 millions de barils par jour (Mb/j) en 2015 à 900 103m3/j (5,7 Mb/j) en 2040, un bond de 41 %. Cela tient principalement à une hausse de 72 % de la production tirée des sables bitumineux, qui atteint 691 103m3/j (4,3 Mb/j) d’ici 2040, comparativement à 402 103m3/j (2,5 Mb/j) en 2015. L’augmentation de la production totale de pétrole brut est plus lente que celle projetée dans le rapport AE 2016 en raison des hypothèses de prix moins élevés. La production totale est inférieure de 62 103m3/j ou 391 milliers de barils par jour (kb/j) au terme de la période de projection.

Figure R.2 – Hypothèses de prix du pétrole brut et production totale de pétrole selon les scénarios de référence, de prix élevés et de prix bas

Les projections de la production de pétrole brut au Canada varient énormément selon les hypothèses liées au prix du pétrole. Le cours mondial est fonction de l’offre et de la demande de pétrole, lesquelles sont tributaires de facteurs comme la croissance économique, les avancées technologiques et la situation géopolitique. Des composantes intérieures, comme les politiques sur les changements climatiques adoptées récemment par l’Alberta et l’accès à l’infrastructure pipelinière, peuvent influer sur la production canadienne. Toutefois, selon les scénarios de prix élevés et de prix bas, ce sont surtout les facteurs agissant sur l’offre et la demande mondiales qui détermineront la production future de pétrole au Canada.

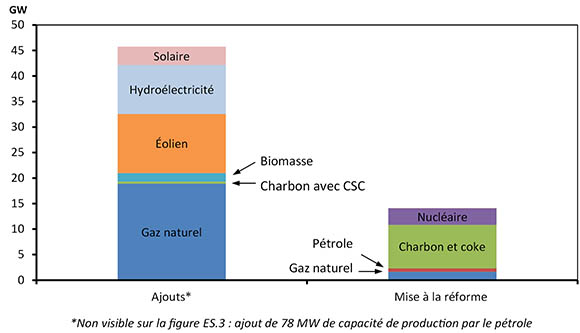

Quatrième grande conclusion : Afin de répondre à la demande croissante d’électricité et de remplacer les centrales alimentées au charbon, la capacité de production éolienne, solaire et hydroélectrique, ainsi qu’à partir du gaz naturel, augmente.

Le Canada profite d’un réseau électrique qui a un bilan carbone très faible. En 2015, plus de 80 % de l’électricité produite au Canada provenaient de sources non fossiles, principalement de l’hydroélectricité. Bien que la production hydroélectrique continue de s’adjuger la plus grosse part, la diminution des coûts de production d’électricité au moyen des ressources renouvelables et la réglementation toujours plus sévère des centrales au charbon amènent une réduction de l’intensité des GES de ce réseau durant la période de projection.

Pendant cette période, la production d’électricité à partir du charbon, une source qui génère de grandes quantités de GES, chute à 10 % de son niveau actuel en 2040. En raison de la réglementation fédérale, de nombreuses installations alimentées au charbon sont réformées; cette tendance s’accélère avec le retrait progressif des centrales de ce type prévu en Alberta d’ici 2030. Plus du tiers de tout le charbon utilisé au Canada en 2040 l’est dans des centrales situées en Saskatchewan qui sont équipées de la technologie de captage et de stockage du CO2 (CSC). En tout, la capacité de production d’électricité au charbon chute à 1,8 gigawatt (GW) d’ici 2040, un recul de plus de 8 GW par rapport à 2015.

Pour compenser cette baisse et répondre à la demande croissante d’électricité, la capacité de production à partir du gaz naturel, des sources éoliennes et solaires, de la biomasse et de l’hydroélectricité augmente au cours de la période de projection. Ainsi, une capacité hydroélectrique supplémentaire de 9 GW, soit 12 %, s’ajoute de 2015 à 2040. La capacité combinée de l’énergie éolienne, de l’énergie solaire et de la biomasse fait plus que doubler durant la période et ajoute une capacité de production supplémentaire de 17 GW d’ici 2040. Quant au gaz naturel, de plus en plus utilisé comme charge de base, surtout en Alberta et en Saskatchewan, il contribue à une hausse de capacité nette de 17 GW de 2015 à 2040.

Figure R3 – Ajouts de capacité de production et équipements réformés d’ici 2040 selon le scénario de référence

Avant-propos

L’Office national de l’énergie est un organisme de réglementation quasi judiciaire indépendant de compétence fédérale afin de promouvoir, dans l’intérêt public canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience économique, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

La Loi sur l’Office national de l’énergie définit les principales responsabilités de l’Office, qui comprennent la réglementation de ce qui suit :

- la construction, l’exploitation et la cessation d’exploitation des oléoducs et gazoducs qui franchissent des frontières internationales ou des limites provinciales ou territoriales, de même que les droits et tarifs de transport pipelinier s’y rapportant;

- la construction et l’exploitation de lignes internationales de transport d’électricité et de lignes interprovinciales désignées;

- les importations de gaz naturel et les exportations de pétrole brut, de gaz naturel, de pétrole, de liquides de gaz naturel (LGN), de produits pétroliers raffinés et d’électricité.

L’Office a également des responsabilités de nature réglementaire dans certaines régions précises en ce qui concerne les activités d’exploration et de production pétrolières et gazières, selon la Loi sur l’Office national de l’énergie, la Loi sur les opérations pétrolières au Canada (LOPC), la Loi fédérale sur les hydrocarbures (LFH), la Loi sur les opérations pétrolières des Territoires du Nord-Ouest (LOPTNO) et la Loi sur les hydrocarbures des Territoires du Nord-Ouest (LHTNO). Pour les exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si les volumes d’exportation proposés excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays. L’Office surveille les marchés de l’énergie et évalue les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Dans le cadre de sa surveillance régulière, l’Office publie périodiquement des analyses de l’offre et de la demande ainsi que des marchés énergétiques. Ces analyses traitent de nombreux aspects des marchés de l’énergie au Canada. Le présent rapport, Avenir énergétique du Canada en 2016 – Mise à jour (Mise à jour 2016) est l’une de ces analyses qui s’intéresse aux perspectives d’offre et de demande d’énergie au Canada.

Il ne fournit cependant aucune indication quant à une éventuelle approbation ou à un éventuel rejet d’une demande en particulier. L’Office étudie chaque demande en se fondant sur les documents qui sont versés au dossier de la preuve.

Commentaires et questions sur le présent rapport peuvent être envoyés à l’adresse suivante : avenirenergetique@rec-cer.gc.ca.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le présenter à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci.

Le rapport Mise à jour 2016 a été préparé par le personnel technique de l’Office national de l’énergie sous la supervision d’Abha Bhargava, directrice de l’intégration énergétique et de Bryce van Sluys (bryce.vansluys@rec-cer.gc.ca, 403-299-3711), gestionnaire du projet Avenir énergétique.

Si vous avez des questions précises au sujet de l’information présentée dans le rapport, vous pouvez les acheminer à l’une ou l’autre des personnes dont le nom figure dans la liste qui suit.

Michael Nadew (michael.nadew@rec-cer.gc.ca)

Chris Doleman (chris.doleman@rec-cer.gc.ca)

Chapitre 1 : Introduction

- Le rapport Avenir énergétique du Canada en 2016 – Offre et demande énergétiques à l’horizon 2040 a été publié en janvier 2016Note de bas de page 1. On y examinait divers scénarios possibles pour les Canadiens et Canadiennes en matière d’énergie, d’ici 2040.

- Ses conclusions étaient fondées sur les données et les hypothèses disponibles à ce moment, ainsi que les politiques et les programmes en place alors, soit à l’été 2015. Pendant la durée de cette analyse et les mois qui l’ont suivie, les marchés intérieurs et internationaux de l’énergie ont été marqués par une très grande incertitude et instabilité.

- Le présent rapport, Avenir énergétique du Canada en 2016 – Mise à jour (Mise à jour 2016), s’appuie sur le rapport AE 2016. Les hypothèses liées aux prix du pétrole brut et du gaz naturel ont été revues à la baisse pour tenir compte des tendances récentes. Depuis la conclusion de l’analyse du rapport AE 2016, les gouvernements fédéral et provinciaux ont annoncé plusieurs politiques importantes sur les changements climatiques. Dans la mesure du possible, elles ont été prises en compte.

- La Mise à jour 2016 examine trois scénarios :

- le scénario de référence, fondé sur une perspective macroéconomique actuelle et sur une vision modérée des prix de l’énergie;

- les scénarios de prix élevés et de prix bas, qui tiennent compte des incertitudes liées aux prix futurs du pétrole brut et de gaz naturel.

- Comme cela est indiqué au chapitre 3, les scénarios posent certaines hypothèses clés, dont celles qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins.

- Pour préparer le présent rapport, l’Office a consulté divers spécialistes du domaine de l’énergie et des parties prenantes, afin de recueillir leurs avis et leurs commentaires sur les projections préliminaires. L’Office aimerait remercier tous ceux qui ont contribué à la réalisation de la Mise à jour 2016 .

- Durant la période de projection, il est presque inévitable que des événements inattendus se produisent, qu’ils soient d’ordre géopolitique ou technologique. Par ailleurs, de nouvelles informations émergeront, et les perspectives, les politiques et les technologies évolueront. Le lecteur est prié de voir ces projections comme le point de départ d’un dialogue sur l’avenir énergétique du Canada aujourd’hui, et non comme une prédiction des événements à venir.

Chapitre 2 : Événements récents et principales hypothèses

La filière énergétique canadienne est en perpétuelle évolution. La technologie, les composantes économiques, l’infrastructure, les préférences de la société et les politiques et programmes des gouvernements, pour ne nommer que ceux-là, influencent sans cesse la façon dont l’énergie est produite, transportée et consommée au Canada. La présente section relate les changements importants qui sont survenus depuis que l’analyse qui a mené au rapport AE 2016 a été complétée, à l’été 2015.

Prix du pétrole brut

- Les prix du pétrole brut jouent un rôle de premier plan dans la filière énergétique canadienne. Le Canada est un important producteur de pétrole brut, et les prix influent grandement sur la croissance future de la production. Les prix des produits pétroliers raffinés comme l’essence et le diesel sont étroitement liés à ceux du pétrole brut et peuvent se répercuter sur la consommation d’énergie.

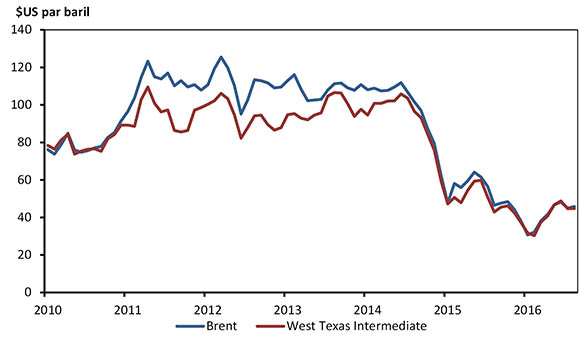

- Entre 2011 et le milieu de 2014, les prix mondiaux du pétrole brut sont demeurés relativement stables, à près de 100 $ US/b. Au milieu de 2014, ils ont commencé à chuter, de sorte que le Brent ne valait plus que 50 $ US/b en janvier 2015 et moins de 30 $ US/b en janvier 2016. Au printemps 2016, il a entrepris une remontée et s’établissait autour de 50 $ US/b à l’été. La figure 2.1 montre l’évolution du prix du Brent et du West Texas Intermediate (WTI), de 2010 jusqu’au milieu de 2016. Pour une analyse plus approfondie des facteurs à l’origine du fléchissement récent des prix du pétrole brut, veuillez consulter la section « Perspectives concernant le prix du pétrole brut » au chapitre 2 du rapport AE 2016Note de bas de page 2.

Figure 2.1 – Prix du pétrole brut sur les marchés mondiaux

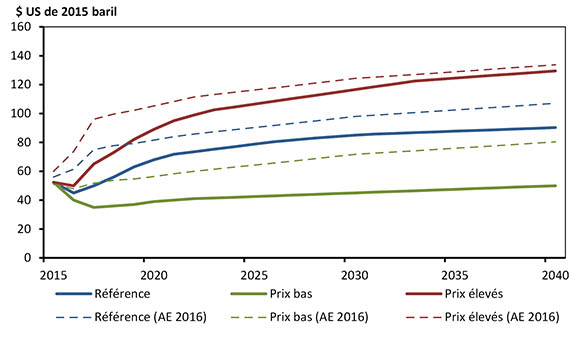

- La figure 2.2 illustre les hypothèses relatives au prix du pétrole brut Brent dans la Mise à jour 2016. Le prix du pétrole dans le scénario de référence, en dollars constants de 2015, est plus ou moins 17 $ US/b inférieur, à long terme, à la projection du rapport AE 2016, et atteint 90 $ US/b d’ici 2040.

Figure 2.2 – Prix du pétrole brut Brent selon les scénarios de référence, de prix élevés et de prix bas

- Les scénarios de prix élevés et de prix bas de la Mise à jour 2016 couvrent un éventail plus large que dans le rapport AE 2016; en fait environ 45 % plus au-dessus et en dessous du scénario de référence, d’ici 2040. Ce spectre plus large rend compte de l’instabilité des prix des deux dernières années et des incertitudes plus grandes à l’égard des prix pour les années à venir.

- Le Western Canadian Select (WCS), prix de référence du pétrole brut lourd canadien, représente le prix approximatif que les producteurs de pétrole lourd et de pétrole tiré des sables bitumineux canadiens reçoivent pour leur production non valorisée. L’écart entre le WCS et le WTI tient principalement aux propriétés physiques du produit lui-même et aux frais de transport d’un baril marginal de pétrole brut lourd canadien jusqu’au centre de raffinage du pétrole brut sur la côte américaine du golfe du Mexique. Le pétrole brut peut être acheminé par pipeline ou par chemin de fer, ce dernier mode étant généralement plus coûteux.

- Tous les scénarios reposent sur l’hypothèse que l’écart entre le WTI et le WCS se creusera de 6 $ US/b supplémentaires de 2018 à 2020, en raison de l’utilisation du transport ferroviaire, qui ajoute une capacité additionnelle durant cette période. Après 2020, l’écart habituel revient, puisque la présente analyse suppose qu’à long terme, l’infrastructure se développera en fonction des besoins. Cependant, cette hypothèse est empreinte d’une grande incertitude. Le chapitre 10 du rapport AE 2016Note de bas de page 3 fournit une analyse approfondie des mécanismes d’établissement des prix décrits ici, ainsi que des incidences à long terme d’une capacité pipelinière limitée.

Prix du gaz naturel

- Les prix du gaz naturel ont considérablement baissé depuis une dizaine d’années. Les prix au carrefour Henry sont passés d’une fourchette de 6 à 9 $ US par million de BTU (MBTU) de 2006 à 2008 à moins de 4 $ US/MBTU pendant la majeure partie des cinq dernières années. Durant la première moitié de 2016, ils se sont maintenus la plupart du temps autour de 2 $ US/MBTU.

- Au cours des dernières années, de nombreux analystes ont régulièrement réduit leurs attentes à long terme à l’égard des prix du gaz naturel en Amérique du Nord. Profitant d’améliorations dans les techniques de forage et de complétion, la production nord-américaine de gaz naturel a énormément augmenté, ce qui a exercé des pressions à la baisse sur les prix. Le lecteur trouvera une analyse plus poussée de ces améliorations technologiques dans la section « Exploitation du pétrole et du gaz naturel provenant des gisements schisteux et des réservoirs étanches » dans le chapitre 2 du rapport AE 2016Note de bas de page 4.

- La figure 2.3 illustre les hypothèses avancées pour le prix du gaz naturel au carrefour Henry. Dans tous les scénarios, les prix à long terme sont d’environ 5 % inférieurs à ceux projetés dans le rapport AE 2016. Le scénario de référence pose comme hypothèse que le prix du gaz naturel au carrefour Henry passera de 2,45 $ US par million de BTU (MTBU) en 2015 à 4,30 $ US/MBTU en 2040, en dollars constants de 2015.

Figure 2.3 –Prix du gaz naturel au carrefour Henry selon les scénarios de référence, de prix élevés et de prix bas

Faits nouveaux en matière de politiques sur les changements climatiques

- L’analyse contenue dans le rapport AE 2016 mentionnait de nombreuses incertitudes entourant les projections sur l’énergie. Les politiques sur les changements climatiques figuraient parmi les plus grandes. Au moment où cette analyse a été faite, la conférence de Paris sur les changements climatiques n’avait pas encore eu lieu, et on avait peu ou pas de détails sur les nouvelles et ambitieuses initiatives fédérales et provinciales en matière de changements climatiques.

- Au cours de la dernière année, de nombreuses et importantes politiques dans ce domaine ont été dévoilées. Les projections exposées dans la Mise à jour 2016 tiennent compte du plus grand nombre possible de ces nouvelles politiques. Cependant, plusieurs plans annoncés ne sont pas encore parvenus au stade définitif de la réglementation soutenant la mise en œuvre des politiques. Les critères qui suivent ont été employés pour déterminer si une politique devait être prise en considération dans la Mise à jour 2016 :

- On dispose d’assez d’information pour permettre la modélisation de la politique. Au besoin, les gouvernements provinciaux ont été consultés pour obtenir des éclaircissements sur certains points.

- La politique ne devrait pas être modifiée en profondeur avant sa mise en œuvre.

- Les objectifs et les cibles ne sont pas explicitement modélisés. C’est le cas des cibles que s’est données le Canada en matière de changements climatiques sur le plan international. On a plutôt tenu compte des politiques qui sont déjà en place pour atteindre ces objectifs.

- Le tableau A.1, à la fin du présent document, relate les faits nouveaux récents en matière de politiques sur les changements climatiques et indique si la politique en question a été prise en compte dans l’analyse de la Mise à jour 2016 . Les politiques déjà en place à l’été 2015, comme le système de plafonnement et d’échange de droits d’émission du Québec et la taxe sur les émissions carboniques de la Colombie-Britannique, tout en n’étant pas mentionnées dans le tableau, sont incluses dans les projections.

- Comme il en est fait état dans le présent rapport, il est probable que des initiatives, qui s’ajouteront à celles intégrées à la Mise à jour 2016 , devront être instaurées pour permettre au Canada d’atteindre les cibles qu’il s’est données sur le plan international en matière de changements climatiques. La politique du Canada sur les changements climatiques continue d’évoluer, et la nature des mesures à venir constitue une incertitude de premier plan dans les projections de la Mise à jour 2016 .

Chapitre 3 : Résultats

Aperçu

- Le présent chapitre analyse les principales conclusions de la Mise à jour 2016 ; on y précise également en quoi elles se distinguent de celles contenues dans les projections du rapport AE 2016. Le lecteur est invité à se reporter à ce dernier, qui examine plus en profondeur l’évolution à long terme de l’offre et de la demande d’énergie.

- La Mise à jour 2016 examine trois scénarios : scénario de référence, scénario de prix élevés et scénario de prix bas.

- Ces scénarios reposent sur trois hypothèses fondamentales :

- À long terme, les marchés seront en mesure d’absorber toute l’énergie produite et l’infrastructure nécessaire sera mise en place en fonction des besoins.

- Les facteurs environnementaux et socioéconomiques qui dépassent le cadre des programmes et politiques retenus sont exclus de l’analyse.

- Les marchés de l’énergie sont en constante évolution. La Mise à jour 2016 repose sur la meilleure information disponible au moment où on a mis fin à l’analyse.

- Dans les éditions antérieures du rapport Avenir énergétique, l’une des hypothèses fondamentales précisait que seuls les politiques et programmes en vigueur au moment de l’analyse étaient pris en considération dans les projections. Cependant, de nombreuses politiques sur les changements climatiques annoncées récemment, tout en n’ayant pas encore force de loi, auront des répercussions considérables sur la filière énergétique canadienne. Certaines de ces politiques, dévoilées mais pas encore mises en œuvre, ont été incluses dans la Mise à jour 2016 . Le lecteur trouvera dans le tableau A.1 à la fin du présent document une description détaillée des politiques ayant récemment fait l’objet d’annonces.

- On peut consulter dans les annexes accessibles en ligne les données sur lesquelles repose l’analyse proposée dans le présent chapitre.

Déterminants macroéconomiques

- L’économie joue un rôle de premier plan dans le portrait énergétique. La croissance de l’économie, la production industrielle et les taux de change ainsi que la croissance démographique sont autant de facteurs qui influent sur la filière énergétique canadienne.

- Les perspectives de croissance économique à long terme du scénario de référence sont légèrement inférieures à celles avancées dans le rapport AE 2016, comme le montre le tableau 3.1. Ce changement s’explique en grande partie par une baisse de la production de pétrole brut et des attentes plus modestes à l’égard d’industries comme celles de la production de fertilisants, de l’exploitation forestière de la construction.

| Indicateur économique | Taux de croissance annuelle moyen composé, de 2015 à 2040 | |

|---|---|---|

| Mise à jour 2016 | AE 2016 | |

| Produit intérieur brut réel | 1,6 % | 1,7 % |

| Population | 0,7 % | 0,8 % |

| Taux d’inflation | 2,0 % | 1,8% |

- Pour ce qui est du portrait régional, selon le scénario de référence, la Colombie-Britannique et l’Alberta sont les provinces qui connaissent la plus forte croissance, avec une moyenne annuelle de 1,7 % de 2015 à 2040. Cette activité économique supérieure à la moyenne est attribuable aux investissements associés aux exportations de gaz naturel liquéfié (GNL) et à la croissance constante de la production de pétrole tiré des sables bitumineux. Les taux annuels combinés de croissance économique du Québec et de l’Ontario s’établissent en moyenne à 1,6 % durant la période de projection. La région de l’Atlantique, en raison d’une progression démographique plus lente et d’une production pétrolière et gazière extracôtière en décroissance à long terme, est celle où la croissance est la plus faible.

Demande d’énergie

- Cette section porte principalement sur la demande d’énergie pour utilisation finale, ou demande secondaire. Quatre secteurs y jouent un rôle : résidentiel, commercial, industriel et transports. La demande secondaire exclut l’énergie servant à produire de l’électricité, qui est prise en compte dans la demande primaire.

- La figure 3.1 révèle que la consommation d’énergie a augmenté de 1,3 % par année de 1990 à 2014. Durant la période de projection, la consommation augmente plus lentement, soit à un rythme annuel de 0,5 % en moyenne. Ce taux est légèrement inférieur à celui avancé dans le rapport AE 2016, où on avait projeté un taux de croissance de 0,6 % par année, de 2015 à 2040. Le scénario de référence de la Mise à jour 2016 table sur une hausse de la consommation totale d’énergie pour utilisation finale à 12 973 PJ d’ici 2040, soit 6,5 % ou 895 PJ de moins que dans le rapport AE 2016.

Figure 3.1 – Croissances historique et projetée de la demande d’énergie pour utilisation finale, par secteur, selon le scénario de référence

- La figure 3.1 montre la croissance de la demande d’énergie pour utilisation finale selon les secteurs. On y constate un ralentissement de la croissance de la consommation par rapport aux taux historiques et aux projections du rapport AE 2016.

- Le secteur industriel est l’un des plus vigoureux, avec un taux de croissance annuel moyen de 0,7 % durant la période de projection et une consommation totale qui atteint 6 918 PJ d’ici 2040, dans le scénario de référence. Cette vigueur tient principalement à la consommation d’énergie liée à la production, en hausse, de pétrole tiré des sables bitumineux et de gaz naturel, ainsi qu’à une augmentation modérée du secteur manufacturier.

- Le secteur des transports affiche la plus faible croissance, qui demeure essentiellement nulle durant la période de projection, à un taux annuel moyen de 0,1 %. La consommation d’énergie pour le transport routier des passagers diminue de façon constante durant la période étudiée. Des normes d’efficacité énergétique fédérales plus sévères, la tarification du carbone dans plusieurs provinces populeuses et le ralentissement de la croissance démographique sont autant de facteurs qui contribuent à redresser une tendance de longue date d’augmentation de la consommation d’énergie. Ce recul est contrebalancé par une hausse de la demande dans le transport des marchandises, attribuable à une croissance dans les industries de production des biens et à une plus forte demande des biens de consommation.

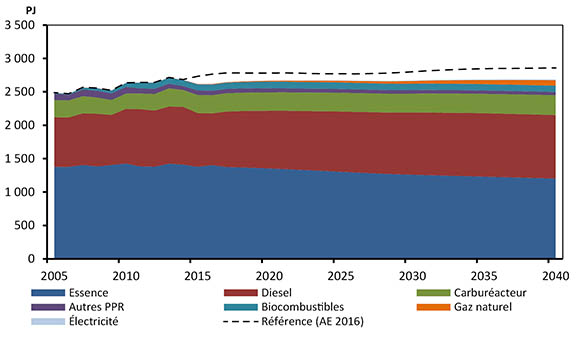

- La figure 3.2 illustre la demande d’énergie du secteur des transports. On y remarque que le demande d’essence fléchit à un taux annuel moyen de 0,5 % durant la période de projection, ce qui concorde avec la baisse de la consommation d’énergie du secteur du transport de passagers. La consommation de diesel, en contrepartie, augmente de façon constante, puisqu’il s’agit du principal carburant utilisé dans le secteur du transport des marchandises. L’émergence de technologies automobiles, comme les véhicules électriques et les véhicules de transport des marchandises alimentés au GNL, gagne des parts de marché, sans toutefois avoir une incidence marquée sur la demande totale de carburant. La demande de l’ensemble du secteur des transports dans la Mise à jour 2016 est notablement inférieure à celle projetée dans le rapport AE 2016. L’analyse des données récentes laisse entrevoir une baisse de la consommation de diesel qui découle, en grande partie, du ralentissement économique que connaît l’Alberta.

Figure 3.2 – Demande d’énergie du secteur des transports, par carburant, selon le scénario de référence

- La consommation d’énergie des foyers canadiens croît à un taux moyen de 0,2 % par année de 2015 à 2040 et totalise 1 610 PJ avant la fin de la période. Le ralentissement dans les mises en chantier résidentielles et les gains d’efficacité énergétique se traduisent par une croissance plus lente que celle enregistrée dans le passé. La demande d’énergie du secteur commercial augmente de 0,7 % par année, soit la plus forte baisse du taux de croissance par rapport aux projections avancées dans le rapport AE 2016. Cette réduction vient principalement des perspectives économiques moins favorables pour les industries de la vente au détail, de la construction d’immeubles de bureaux et des services publics.

Figure 3.3 – Projection de la croissance de la demande d’énergie pour utilisation finale selon les scénarios de référence, de prix élevés et de prix bas

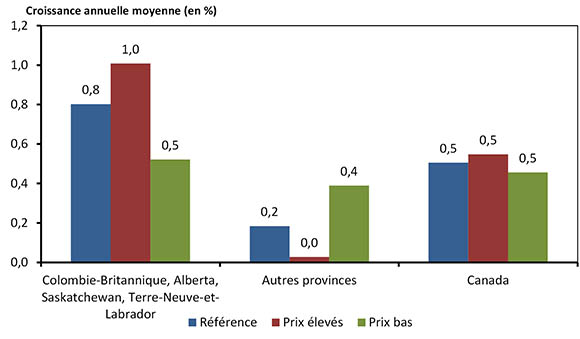

- L’incidence des prix plus élevés ou plus bas sur la demande d’énergie varie selon la province. La figure 3.3 révèle que la consommation d’énergie augmente plus rapidement en Alberta, en Colombie-Britannique, en Saskatchewan et à Terre-Neuve-et-Labrador, dans le scénario de prix élevés. Ces provinces produisent d’énormes quantités de pétrole et de gaz naturel, dont les processus peuvent demander beaucoup d’énergie. Dans les autres provinces, la croissance est plus lente; en effet, des prix plus élevés tendent à réduire la demande de gaz naturel et de produits pétroliers raffinés, qui sont liés au cours du pétrole brut. Cette dynamique s’inverse dans le scénario de prix bas : la croissance dans les provinces productrices de pétrole et de gaz naturel est plus lente en raison de la moins grande production de ces produits. Pour l’ensemble du Canada, la croissance de la demande est identique dans les trois scénarios.

- L’intensité énergétique totale, c’est-à-dire la consommation d’énergie par unité d’activité économique, recule à un taux annuel moyen de 1,1 % pendant la période de projection du scénario de référence. L’intensité énergétique diminue plus rapidement que dans les projections du rapport AE 2016, en raison du ralentissement des activités de certaines industries qui consomment beaucoup d’énergie et de l’adoption de nouvelles politiques sur les changements climatiques.

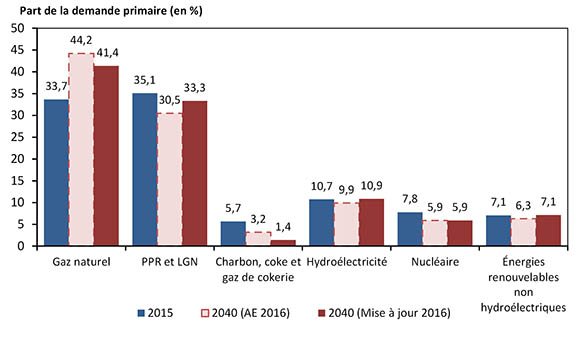

- La demande d’énergie primaire, qui comprend la production d’électricité mais non la consommation d’énergie pour utilisation finale, enregistre un taux de croissance annuel moyen de 0,4 % durant la période de projection et atteint 14 917 PJ en 2040. Comme l’illustre la figure 3.4, c’est la part du gaz naturel qui augmente le plus, principalement en raison de son utilisation accrue pour la production d’électricité et l’exploitation des sables bitumineux. La part du charbon dans le panier énergétique chute considérablement, résultat surtout de la diminution de la production d’électricité dans les centrales alimentées avec cette matière.

Figure 3.4 - Part des combustibles dans la demande d’énergie primaire selon le scénario de référence

Pétrole brut

- D’ici 2040, dans le scénario de référence, la production canadienne de pétrole brut totalise 900 103m3/j (5,7 Mb/j), soit 41 % de plus qu’en 2015, lorsqu’elle se situait à 639 103m3/j (4,0 Mb/j)Note de bas de page a. La figure 3.5 montre la production de pétrole brut selon le type de produit dans le scénario de référence.

Figure 3.5 – Production canadienne totale de pétrole brut et d’équivalents selon le scénario de référence

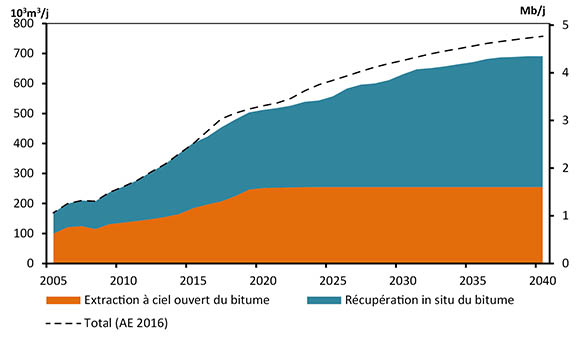

- En 2015, la production issue des sables bitumineux constituait plus de la moitié de la production de pétrole au Canada. Malgré la baisse marquée des prix du pétrole brut depuis le milieu de 2014, les projets d’exploitation des sables bitumineux récemment achevés, ainsi que certains actuellement en construction, contribuent à maintenir une croissance constante de la production durant les cinq premières années de la projection. Comme le montre la figure 3.6, les feux de friche en Alberta ont eu des répercussions sur la production en 2016, mais leur impact par la suite est négligeable. La production canadienne de pétrole tirée des sables bitumineux selon le scénario de référence atteint 691 103m3/j (4,3 Mb/j), une augmentation de 72 % par rapport à 2015 alors qu’elle était de 402 103m3/j (2,5 Mb/j).

Figure 3.6 – Production tirée des sables bitumineux selon le scénario de référence

- Dans le scénario de référence, la suspension et l’annulation récemment de projets d’exploitation des sables bitumineux in situ freinent la croissance de la production, de 2019 à 2022. À mesure que les prix se raffermissent, ces projets deviennent plus justifiables sur le plan économique et la production augmente progressivement pour atteindre 436 103m3/j (2,7 Mb/j) d’ici 2040, soit plus du double de celle de 2015. Les hypothèses de prix bas constituent le principal facteur de la plus faible production de bitume in situ – 13 % de moins que dans le rapport AE 2016 – à la fin de la période de projection.

- De 2017 à 2020, grâce à la mise en exploitation des installations actuellement en construction, on constate un essor de la production de bitume exploitée à ciel ouvert. Par la suite, la production demeure stable, en raison du contexte entourant les prix et les investissements, qui rend les grands projets d’exploitation à ciel ouvert moins rentables. La production au moyen de cette méthode atteint 255 103m3/j (1,6 Mb/j) d’ici 2024, en hausse de 38 % par rapport à celle de 2015, qui s’établissait à 185 103m3/j (1,2 Mb/j); elle demeure ensuite relativement stable. Les projections de l’exploitation du bitume à ciel ouvert dans la Mise à jour 2016 sont comparables à celles du rapport AE 2016.

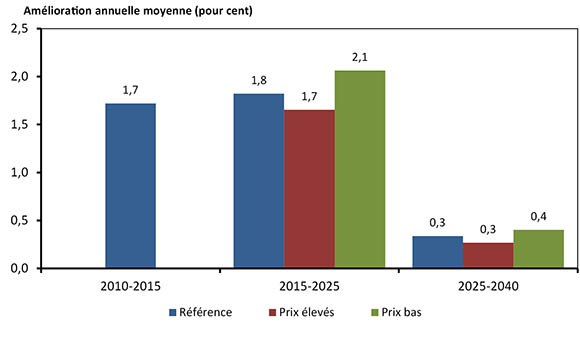

- Le gaz naturel est le combustible primaire utilisé pour l’extraction des sables bitumineux. Le ratio vapeur/pétrole (RVP) est l’une des mesures fondamentales de l’efficacité énergétique de l’exploitation des sables bitumineux par des moyens thermiques, comme la méthode de stimulation cyclique par la vapeur (SCV) et le drainage par gravité au moyen de vapeur (DGMV). Comme le révèle la figure 3,7, le RVP moyen pour la production thermique diminue de 1,7 % de 2010 à 2015. Cette baisse provient de gains d’efficacité tirés de l’amélioration des processus et de l’arrivée de nouvelles technologies.

Figure 3.7 – Production annuelle moyenne – Gains réalisés dans le RCV pondéré pour l’exploitation des sables bitumineux par des procédés thermiques selon les scénarios de référence, de prix élevés et de prix bas

- La figure 3.7 montre également que le rythme des gains se maintient durant les dix années qui suivent. Beaucoup de projets sont mis en exploitation au cours de la période étudiée, ce qui accroît la production provenant de gisements de sables bitumineux de haute qualité, dont les RVP sont généralement plus bas. À plus long terme, les gains annuels moyens dans les RVP ralentissent, ce qui incite les producteurs à lancer de nouveaux projets d’exploitation des sables bitumineux dans des régions où les besoins en vapeur peuvent être plus grands. Par ailleurs, l’efficience des gisements diminue à mesure que l’exploitation se poursuit, ce qui tend faire augmenter les RVP.

- Les gains dans les RVP varient selon les scénarios de prix, puisque le taux de croissance de la production future se répercute à la fois sur la qualité des gisements mis en production et sur le temps écoulé avant que les projets existants atteignent le seuil où des gains sont possibles. Dans le scénario de prix élevés, les améliorations visant à diminuer l’intensité énergétique sont sensiblement moins marquées à mesure que sont mis en valeur des gisements de moindre qualité; la situation inverse se produit dans le scénario de prix bas, où un moins grand nombre de gisements de faible qualité sont mis en valeur.

- Conséquence des bas prix du pétrole, la production de pétrole léger classique, concentrée en Alberta et en Saskatchewan, est relativement stable jusqu’en 2019. Avec le raffermissement progressif des prix, la production commence à augmenter, de sorte que la production de pétrole classique de l’Ouest canadien atteint 106 103m3/j (664 kb/j) en 2027. Plus la période de projection avance, elle ralentit et la productivité des nouveaux puits baisse.

- À court terme, profitant de techniques perfectionnées de récupération assistée des hydrocarbures, notamment l’injection de dioxyde de carbone (CO2) et d’eau, la production de pétrole brut classique augmente. Cette croissance s’essouffle et, vers 2024, la production de pétrole lourd classique dans l’Ouest canadien commence à baisser pour se situer à 73 103m3/j (462 kb/j) d’ici 2040.

- Dans le scénario de référence, la production au large de Terre-Neuve-et-Labrador continue d’augmenter de façon constante pendant les cinq prochaines années, grâce à la mise en exploitation du projet Hebron et l’apport de champs satellites du projet Hibernia. Après avoir atteint un sommet de 51,6 103m3/j (325 kb/j) en 2022, la production entre dans son cycle de déclin naturel. Le scénario de référence mise sur un apport de production en 2030 provenant d’une découverte indéterminée au large des côtes, avant que la production ne commence à régresser vers la fin de la période de projection.

Figure 3.8 – Production totale de pétrole au Canada selon les scénarios de référence, de prix élevés et de prix bas

- Comme l’indique la figure 3.8, la production de pétrole dans le scénario de référence totalise 900 103m3/j (5,7 Mb/j). Dans le scénario de prix élevés, la production atteint 1 052 103m3/j (6,6 Mb/j), soit 17 % de plus que celle du scénario de référence d’ici 2040. Dans le scénario de prix bas, elle est 18 % inférieure à celle du scénario de référence à l’horizon 2040, soit 741 103m3/j (4,7 Mb/j).

Gaz naturel

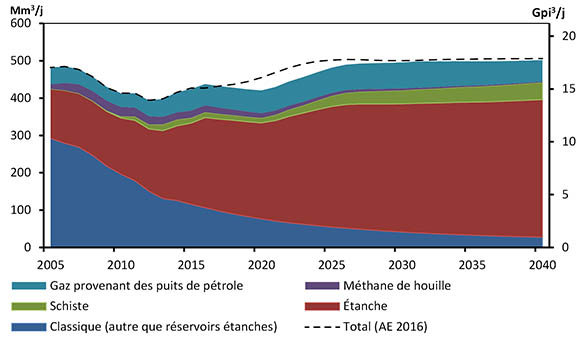

- Après avoir augmenté de façon constante de 2012 à 2015, la production de gaz naturel commercialisable au Canada commence à fléchir lentement, dans le scénario de référence, passant de 438 million mètres cube par jour (Mm3/j) ou milliard de pieds cubes par jour (15,4 Gpi3/j) en 2016 à 421 Mm3/j (14,8 Gpi3/j) en 2020. Les prix trop bas pour justifier le forage d’un nombre suffisant de puits qui permettraient de maintenir le niveau de production expliquent cette situation. Les trois scénarios tablent sur des exportations de GNL depuis la côte de la Colombie-Britannique à partir de 2021, qui, de 14 Mm3/j (0,5 Gpi3/j) par année, bondissent à 71 Mm3/j (2,5 Gpi3/j) d’ici 2025. Dans le scénario de référence, ces exportations viennent redresser la tendance à la baisse, de sorte que la production grimpe à 489 Mm3/j (17,3 Gpi3/j) d’ici 2026, comme le montre la figure 3.9. Alimentée par la hausse des prix, la croissance se poursuit après 2026, et la production atteint 502 Mm3/j (17,7 Gpi3/j) à l’horizon 2040, une augmentation de 18 % par rapport à celle de 2015.

Figure 3.9 – Production de gaz naturel, par type, selon le scénario de référence

- Dans la Mise à jour 2016 , la production canadienne totale est légèrement inférieure à celle projetée dans le rapport AE 2016 pendant la majeure partie de la période de projection. Cela tient au fait que les exportations de GNL débutent tard et que la perspective concernant les prix est légèrement moins favorable. Cet effet est en grande partie neutralisé par les gains de productivité plus importants des puits enregistrés dans certaines régions productrices clés. Ainsi, la production dans le scénario de référence de la Mise à jour 2016 est moins de 1 % inférieure à celle projetée dans le rapport AE 2016 d’ici 2040.

- Durant les cinq premières années de la période à l’étude, la production de gaz naturel en Alberta fléchit quelque peu, conséquence des bas prix qui freinent le forage de puits en nombre suffisant pour contrebalancer la baisse de production des puits existants. À mesure que les prix se raffermissent, la production en Alberta s’engage sur une pente ascendante pour atteindre 286 103m3/j (10,1 Gpi3/j) d’ici 2040, en hausse de 2,3 % par rapport à 2015. Si on compare aux projections du rapport AE 2016, la production albertaine est sensiblement plus élevée tout au long de la période de projection. Cela est attribuable à la production supérieure de gisements émergents, dont la formation schisteuse de Duvernay.

- En Colombie-Britannique, grâce aux exportations de GNL qui démarrent, la production de gaz naturel augmente considérablement de 2020 à 2026. Après 2026, elle demeure relativement stable et atteint 210 Mm3/j (7,4 Gpi3/j) d’ici 2040. La production en Colombie-Britannique dans le scénario de référence est légèrement inférieure aux projections du rapport AE 2016 du fait que les exportations présumées de GNL commencent plus tard. Le chapitre 11 de ce même rapport fournit davantage de contexte et une analyse plus approfondie des exportations plus élevées ou plus basses de GNL tirées de la production canadienne de gaz naturel.

- La production provenant des autres provinces, dont la Saskatchewan, la Nouvelle-Écosse et le Nouveau-Brunswick, ainsi que des Territoires, diminue de façon constante tout au long de la période de projection, alors que se concentrent en Alberta et en Colombie-Britannique les activités de forage de nouveaux puits de gaz naturel.

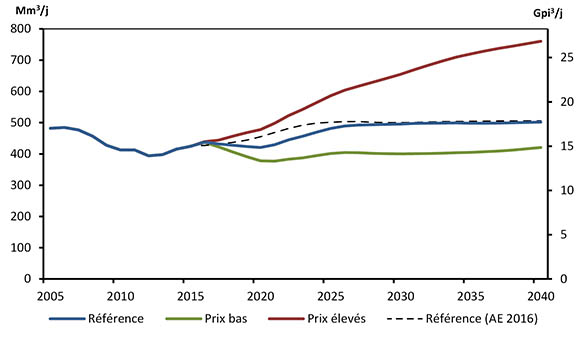

Figure 3.10 – Production canadienne totale de gaz naturel commercialisable au Canada selon les scénarios de référence, de prix élevés et de prix bas

- Comme le montre la figure 3.10, dans le scénario de prix élevés, la production de gaz naturel commercialisable au Canada est en moyenne de 761 Mm3/j (26,8 Gpi3/j) en 2040, soit 52 % plus élevée que dans le scénario de référence. Les ressources extrêmement abondantes de l’Ouest canadien, combinées à des prix plus élevés, favorisent les activités de forage pendant toute la période à l’étude. Dans le scénario de prix bas, la production canadienne fléchit jusqu’en 2021, c’est-à-dire jusqu’au moment où les exportations de GNL présumées viennent redresser cette tendance. Après 2025, la production reste relativement inchangée, atteignant 421 Mm3/j (14,8 Gpi3/j) d’ici 2040, une baisse de 16 % par rapport à la projection du scénario de référence.

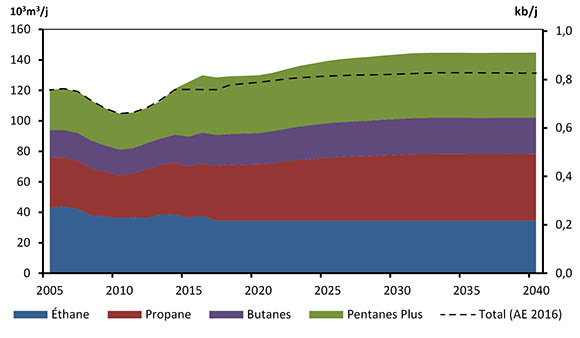

- Les liquides de gaz naturel (LGN) – éthane, propane, butanes et pentanes plus – sont présents dans le gaz naturel brut et en sont extraits en grande partie dans les usines de traitement du gaz. On en obtient également comme produit dérivé du raffinage du pétrole ou de la valorisation du bitume. Comme le montre la figure 3.11, la production combinée des LGN augmente de façon constante durant la période de projection , passant de 126 103m3/j (790 kb/j) en 2015 à 145 103m3/j (911 kb/j) en 2040.

Figure 3.11 – Production de liquides de gaz naturel selon le scénario de référence

- Limitée par la capacité des installations pétrochimiques actuelles, la production d’éthane demeure relativement constante durant la période de projection. Quant à celle de propane, de butanes et de pentanes plus, elle connaît un essor, résultat des nouvelles activités de forage ciblant le gaz naturel dans les régions riches en LGN de l’Alberta et de la Colombie-Britannique. Comparativement aux projections du rapport AE 2016, la production totale de LGN augmente de 10 % d’ici 2040. Cette hausse est attribuable à la plus grande quantité de LGN tirée de la production de pétrole brut et de gaz de réservoirs étanches qui, dans les deux cas, contiennent plus de LGN que d’autres types de gaz.

Électricité

- Dans le scénario de référence, la capacité de production d’électricité augmente de près de 32 GW de 2015 à 2040, portant la capacité installée totale à 177 GW. La nouvelle capacité installée durant la période de projection totalise 46 GW et provient en majorité d’installations hydroélectriques et d’installations utilisant le gaz naturel et les énergies renouvelables autres qu’hydroélectriques. La réforme d’installations retire une capacité de 14 GW du système de 2015 à 2040; il s’agit pour l’essentiel de centrales au charbon qui sont mises au rancart pour se conformer aux normes fédérales existantes relatives au charbon, et de l’élimination progressive du charbon prévue en Alberta. Entre 2019 et 2034, l’Ontario procédera à la remise à neuf de sa capacité nucléaire existante; quant à la centrale de Pickering, elle sera réformée au début de la prochaine décennie.

- Les ajouts de capacité et la réforme d’installations durant la période de projection modifient la composition du panier de combustibles servant à produire de l’électricité. Comme on peut le voir à la figure 3.12, la part des ressources renouvelables autres qu’hydroélectriques et du gaz naturel augmente considérablement. La capacité installée provenant de ces deux sources connaît un essor marqué en Alberta, où l’élimination progressive du charbon d’ici 2030 exige le remplacement d’une énorme capacité de production.

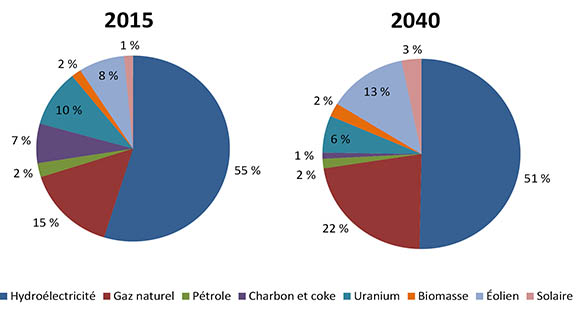

Figure 3.12 – Composition de la capacité selon les combustibles primaires en 2015 et 2040 selon le scénario de référence

- La part du charbon dans la production d’électricité passe de 7 % en 2015 à 1 % en 2040. Plus du tiers de tout le charbon utilisé au Canada en 2040 l’est dans des centrales situées en Saskatchewan qui sont équipées de la technologie de CSC. Le nucléaire et l’hydroélectricité voient leur part diminuée, leur capacité demeurant somme toute stable alors que la capacité totale continue d’augmenter.

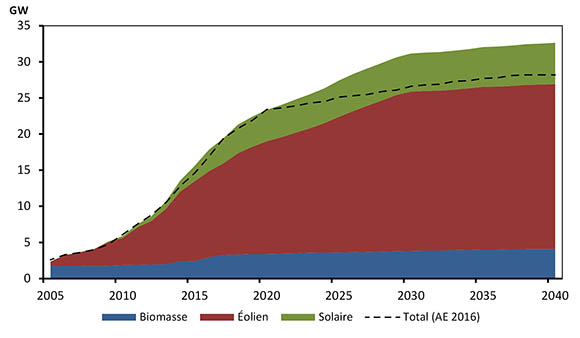

Figure 3.13 – Capacité de production des ressources renouvelables autres que l’hydroélectricité selon le scénario de référence

- La capacité de production des énergies renouvelables autres qu’hydroélectriques fait plus que doubler durant la période de projection; de près de 16 GW en 2015, elle passe à 33 GW en 2040, comme le montre la figure 3.13. Jusqu’en 2020, la croissance de ce secteur est comparable dans la Mise à jour 2016 et le rapport AE 2016. Par la suite, la Mise à jour 2016 projette une croissance plus rapide de la capacité de ces ressources, 16 % de plus que celle du rapport AE 2016 d’ici 2040. Les principaux facteurs expliquant cette situation sont l’adoption de nouvelles politiques et l’aménagement de nouvelles installations déjà annoncés.

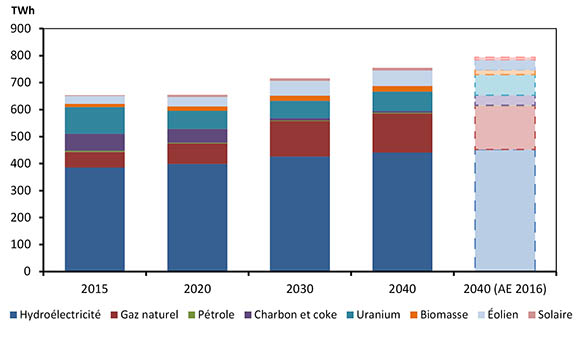

- La capacité totale de production d’électricité au Canada croît à un rythme de 0,6 % par année et passe de 653 TWh en 2015 à 755 TWh en 2040. La figure 3.14 illustre la production d’électricité selon le combustible. Comparativement à la projection du rapport AE 2016, la production totale fléchit de 5 % d’ici 2040, conséquence d’une croissance moins forte de la demande d’électricité. Dans la Mise à jour 2016 , la production d’électricité tirée du charbon, de l’hydroélectricité et du gaz naturel recule, tandis que celle provenant de l’énergie éolienne et de l’énergie solaire fait le contraire.

Figure 3.14 – Production d’électricité, par combustible, selon le scénario de référence

Émissions de gaz à effet de serre

- À l’heure actuelle, au Canada, il existe un lien étroit entre la consommation d’énergie et les émissions de GES, qui proviennent en majorité de l’utilisation de combustibles fossiles. Ces combustibles comprennent le pétrole brut, le gaz naturel, le charbon et les produits pétroliers raffinés comme l’essence ou le diesel. En 2015, ces combustibles procuraient la vaste majorité de l’énergie employée pour chauffer les foyers et les entreprises, transporter les biens et les personnes et alimenter l’équipement industriel. Les émissions attribuables aux combustibles fossiles, dont ceux utilisés pour produire de l’énergie, représentaient 81 % de toutes les émissions de GES au Canada en 2014Note de bas de page 5. Les déchets et les procédés agricoles et industriels comptaient parmi les sources hors du secteur de l’énergie qui étaient responsables de la tranche restante des émissions.

- Environnement et Changement climatique Canada (ECCC) publie les projections canadiennes officielles pour les GES dans son rapport intitulé Tendances en matière d’émissions au CanadaNote de bas de page 6 ainsi que dans le rapport biennal du Canada présenté en vertu de Convention-cadre des Nations unies sur les changements climatiquesNote de bas de page 7.

- Les GES qui sont attribuables à l’utilisation de combustibles fossiles dépendent de l’efficacité de la combustion et de la quantité d’émissions des produits eux-mêmes. Les combustibles fossiles ne produisent pas tous la même quantité d’émissions de GES lorsqu’ils sont transformés en énergie. Le gaz naturel, par exemple, produit tout juste plus de la moitié des CO2 émis par le charbon pour obtenir la même quantité d’énergie. De ce fait, la perspective relative aux émissions de GES associées à l’énergie est liée à l’évolution de la consommation des combustibles fossiles et du panier de combustibles employés.

- La consommation totale de combustibles fossiles projetée dans le scénario de référence est illustrée à la figure 3.15. De 2015 à 2040, l’utilisation de combustibles fossiles augmente en moyenne de 0,5 % par année et de 13 % au total.

Figure 3.15 – Demande totale de combustibles fossiles selon le scénario de référence

- Comparativement à la projection du rapport AE 2016, la consommation de combustibles fossiles est inférieure pendant toute la période à l’étude et baisse de 11 % d’ici 2040. L’adoption de politiques de tarification du carbone en Alberta et en Ontario joue un rôle dans cette évolution. Les hypothèses de prix plus faibles du pétrole brut et du gaz naturel dans la Mise à jour 2016 ont toutefois comme effet de rendre leur utilisation moins coûteuse que ce que projetait le rapport AE 2016.

- Malgré l’augmentation de la consommation de combustibles fossiles durant la période de projection, le remodelage du panier de combustibles utilisés fait en sorte que l’intensité des GES de ceux-ci diminue, comme le montre la figure 3.17. La place plus grande du gaz naturel, le combustible fossile ayant la plus faible intensité de GES, et moins grande du charbon, un combustible à plus forte intensité de GES, explique cette situation. L’intensité des GES de l’ensemble des combustibles fossiles recule de 7 % de 2015 à 2040, soit un peu plus que dans le rapport AE 2016. Cela est principalement attribuable à l’utilisation moins marquée du charbon projetée dans le présent rapport.

Figure 3.16 – Intensité moyenne pondérée estimative des émissions des combustibles fossiles selon le scénario de référence

- Comparativement au rapport AE 2016, la croissance de la consommation des combustibles fossiles est moins forte, et l’intensité des GES de l’ensemble de ces combustibles diminue donc un peu plus rapidement. La filière énergétique canadienne est complexe et diversifiée, et de nombreux facteurs contribuent à ce changement, dont des projections de croissance économique et de production énergétique révisées. Toutefois, la prise en compte des nouvelles politiques sur les changements climatiques dans la projection de la Mise à jour 2016 joue un rôle de premier plan dans ces nouvelles tendances.

- La croissance de la consommation de combustibles fossiles reste tout de même plus rapide que la diminution de l’intensité des GES de l’ensemble de ces combustibles consommés au Canada. Cela se traduit donc par une hausse des émissions de GES.

- Plusieurs politiques et plans en matière de changements climatiques ont fait l’objet d’annonces récemment, mais ne sont pas pris en compte dans les projections de la Mise à jour 2016 . C’est le cas notamment de l’Approche pancanadienne pour une tarification de la pollution par le carbone. L’inclusion de ces nouvelles mesures pourrait entraîner une réduction de la consommation de combustibles fossiles dans les projections des futures éditions du Rapport sur l’avenir énergétique.

Principales incertitudes

- Les conclusions de la Mise à jour 2016 laissent croire que les seules mesures incluses ici ne suffiront pas pour permettre au Canada d’atteindre les cibles qu’il s’est données sur le plan international dans le domaine. Les gouvernements fédéral et provinciaux continuent d’élaborer leurs cadres stratégiques en vue d’atteindre leurs objectifs en matière de changements climatiques. Les informations relatives à bon nombre de ces initiatives, décrites dans le tableau A.1, n’étaient pas suffisantes au moment de l’analyse pour être intégrées dans le présent rapport. Puisque la politique du Canada sur les changements climatiques continue de prendre forme, la nature des mesures à venir demeure une incertitude dans les perspectives énergétiques à long terme.

- La Mise à jour 2016 table sur une modeste percée des technologies émergentes. Cependant, l’influence de la technologie sur la filière énergétique peut être considérable, et elle est souvent difficile à prédire. Se perdre en conjectures sur la question de savoir si les technologies révolutionneront le secteur et modifieront de façon subite des facteurs fondamentaux comme les coûts et les préférences de la société ne relève pas de la présente analyse et constitue une incertitude de premier plan.

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. Or, des projets visant à accroître la capacité de transport du pétrole en Amérique du Nord ont soulevé la controverse dans le passé. En outre, plusieurs projets d’installations d’exportation de GNL pour donner au gaz naturel canadien un accès à de nouveaux marchés ont été suspendus ou annulés. Les chapitres 10 et 11 du rapport AE 2016 analysent plus en profondeur l’incidence de ces grandes incertitudes sur les perspectives énergétiques au Canada.

- Les scénarios de prix élevés et de prix bas tiennent compte de l’incertitude liée aux prix futurs du pétrole brut et de gaz naturel. Cependant, la possibilité que les prix soient plus élevés, plus bas ou instables demeure une incertitude dans les projections.

- La conjoncture économique peut modifier considérablement les habitudes de consommation de l’énergie au Canada. La perspective relative à la demande des biens canadiens exportés partout dans le monde représente une incertitude et pourrait influer sur la croissance de nombreuses industries à forte intensité énergétique, comme le secteur manufacturier, le secteur minier et les secteurs pétrolier et gazier.

Annexes

On peut consulter dans les annexes accessibles en ligne les données sur lesquelles repose l’analyse proposée dans le présent chapitre.

Le tableau A.1 relate les faits nouveaux récents en matière de politiques sur les changements climatiques et indique si la politique en question a été prise en compte dans l’analyse contenue dans la Mise à jour 2016. Les politiques déjà en place à l’été 2015, comme le système de plafonnement et d’échange du Québec et la taxe sur les émissions carboniques de la Colombie-Britannique, tout en n’étant pas mentionnées dans le tableau, sont incluses dans les projections.

| Description | Précisions | Mise à jour 2016, Scénarios de référence, de prix élevés et de prix bas |

|---|---|---|

| Cadre pancanadien en matière de croissance propre et de changements climatiques | Le gouvernement fédéral, de concert avec les provinces et les territoires, s’emploie à élaborer un cadre pancanadien sur les changements climatiques dont le but est d’atteindre ou de surpasser les cibles d’émissions que le Canada s’est données à l’échelle internationaleNote de bas de page 8. Les discussions entre les premiers ministres qui ont eu lieu en mars ont débouché sur la Déclaration de VancouverNote de bas de page 9. Dans cette déclaration, les premiers ministres ont convenu d’un certain nombre d’engagements, dont celui de hausser le niveau d’ambition en matière de changements climatiques et celui d’améliorer la coopération entre les provinces et les territoires. |

Les détails précis du cadre n’étaient pas disponibles au moment de l’analyse et n’ont pas été inclus dans la Mise à jour 2016. |

| Approche pancanadienne pour une tarification de la pollution par le carbone | Dans le cadre pancanadien, le gouvernement fédéral a exposé, en octobre 2016, l’approche qu’il propose relativement à la tarification du carbone au CanadaNote de bas de page 10. L’approche établit à un minimum de 10 $ la tonne en 2018 le prix de la pollution causée par le carbone. Ce prix minimum sera majoré de 10 $ par année pour atteindre 50 $ la tonne en 2022. Les provinces et les territoires auront la latitude d’opter pour une taxe directe sur le carbone ou un système de plafonnement et d’échange. Les provinces et les territoires pourront utiliser les revenus de la tarification du carbone comme ils l’entendent. |

Le plan de tarification du carbone du gouvernement fédéral a été dévoilé après la conclusion de l’analyse réalisée pour la Mise à jour 2016. La façon dont les provinces structureront leurs politiques de tarification n’est pas encore connue. La tarification pancanadienne du carbone n’est pas incluse dans la Mise à jour 2016 . |

| Le Canada et les États-Unis collaborent pour réduire les émissions de méthane du secteur du pétrole et du gaz. | En mars 2016, le Canada et les États-Unis ont annoncé qu’ils allaient unir leurs efforts pour réduire les émissions de méthane de 40 à 45 % par rapport aux émissions de 2012 dans le secteur du pétrole et du gaz d’ici 2025Note de bas de page 11. La réglementation relative au méthane est en préparation au Canada et aux États-Unis. ECCC prévoit rendre publique l’ébauche initiale de la réglementation proposée au début de 2017. |

La réglementation sur le méthane était toujours en préparation au moment de l’analyse et n’a pas été incluse dans la Mise à jour 2016. |

| Plan d’action relatif au partenariat nord-américain en matière de climat, d’énergie propre et d’environnement | En juin 2016, le Canada, les États-Unis et le Mexique ont annoncé un plan d’action qui cerne des initiatives et fixe des objectifs dans des domaines importants comme la promotion de l’énergie propre et de la sécurité énergétique et la réduction des polluants climatiques de courte durée de vieNote de bas de page 12. L’un des principaux objectifs annoncés est d’atteindre une production d’énergie propre en Amérique du Nord à hauteur de 50 % d’ici 2025. | Les initiatives décrites dans le plan d’action étaient en préparation au moment de l’analyse et n’ont pas été incluses dans la Mise à jour 2016 . L’objectif de production d’énergie propre de 50 % en Amérique du Nord n’a pas été explicitement modélisé dans la Mise à jour 2016 . |

| Plan de leadership en matière de climat de la Colombie-Britannique | En août 2016, le gouvernement de la Colombie-Britannique a dévoilé son plan de leadership en matière de climatNote de bas de page 13. Ce plan énonce 21 mesures pour réduire les émissions de GES dans des secteurs clés comme les transports, les industries et les services publics, ainsi que l’exploitation du gaz naturel. | Bon nombre de mesures décrites dans le plan de la Colombie-Britannique étaient toujours en préparation au moment de l’analyse et n’ont pas été incluses dans la Mise à jour 2016 . Les cibles fixées dans le plan n’ont pas été explicitement modélisées. La taxe sur le carbone de la Colombie-Britannique a toutefois été prise en compte. |

| Plan de leadership sur le climat de l’Alberta | Au printemps 2016, le gouvernement de l’Alberta a dévoilé sa stratégie en matière de changements climatiques et d’émissions, qui reprend les recommandations formulées à l’automne 2015 par le comité sur le leadership en matière de climatNote de bas de page 14. Les principaux éléments du plan de l’Alberta sont analysés ci-dessous. | Plusieurs éléments du plan de leadership sur le climat de l’Alberta ont été pris en compte dans la Mise à jour 2016, mais pas tous. Ceux qui l’ont été sont décrits ci-dessous. |

| Alberta – tarification du carbone émissions par les utilisateurs finaux |

En juin 2016, le gouvernement de l’Alberta a fait adopter une loi imposant, dans toutes les sphères de l’économie, des redevances sur le carbone pour tous les combustibles qui émettent des GESNote de bas de page 15. À compter de 2017, la redevance sera fixée à 20 $ la tonne, pour passer à 30 $ la tonne en 2018. Les revenus générés seront réinjectés dans l’économie de la province sous forme de versements directs aux familles à faible et moyen revenu, d’allégements fiscaux pour les petites entreprises et d’investissements dans l’efficacité énergétique, la technologie et l’infrastructureNote de bas de page 16. | La redevance est incluse dans la Mise à jour 2016 et fixée à 20 $ la tonne en 2017; elle passe à 30 $ la tonne en 2018. Les droits, en dollars constants, restent inchangés pendant toute la période de projection. Comme le recommandait le comité sur le leadership en matière de climat, la redevance sur le carbone n’augmente pas avec le temps (dans la mesure où la tarification dans les autres provinces et territoires reste comparable). Les majorations futures de la redevance sont incertaines et n’ont pas été incluses dans la Mise à jour 2016 . |

| Alberta – tarification du carbone : grandes industries émettrices | L’Alberta a dévoilé des plans visant à remplacer le programme actuel de tarification du carbone pour les grandes industries émettrices, appelé le Specified Gas Emitters Regulation (règlement relatif aux émetteurs de gaz désignée), ainsi qu’un nouveau programme appelé Carbon Competitiveness Regulation (règlement sur la concurrence en matière de carbone) par le comité sur le leadership en matière de climatNote de bas de page 17. Une redevance sur le carbone de 30 $ la tonne serait perçue auprès des grandes industries émettrices à compter de 2018 sur les émissions dues à la combustion. Le comité sur le leadership en matière de climat a proposé l’établissement d’une norme de rendement sectorielle liée à la production comme moyen d’atténuer les effets que la tarification du carbone pourrait avoir sur le plan de la concurrence pour les secteurs industriels touchés par les échangesNote de bas de page 18. Cette norme accorderait aux sociétés albertaines des droits d’émission – essentiellement des permis d’émissions gratuites – établis par unité de production. Ces droits correspondraient aux émissions par unité de production du premier quartile d’intensité des émissions dans une industrie donnée. Cette approche inciterait les entreprises à réduire l’intensité de leurs émissions, tout en procurant une certaine protection aux industries touchées par les échanges et rejetant de grandes quantités d’émissions. |

La tarification des émissions industrielles de GES est prise en compte dans la Mise à jour 2016 . Les droits sont fixés à 30 $ la tonne, en dollars constants, pendant toute la période de projection. |

| Alberta – accélération de l’abandon du charbon | Selon la réglementation fédérale en vigueur, les centrales au charbon existantes doivent satisfaire à une norme de rendement sévère ou être réformées à la fin de leur vie utileNote de bas de page 19. Le gouvernement de l’Alberta a dévoilé ses plans en vue d’accélérer cette transition; ainsi, la pollution causée par la production d’électricité au moyen du charbon devra cesser d’ici 2030Note de bas de page 20. En vertu de la réglementation fédérale actuelle, 12 des 18 centrales au charbon en service en Alberta seront réformées d’ici 2030, et les six autres seront progressivement mises au rancart dans le cadre du plan du gouvernement de l’Alberta. Le plan prévoit le remplacement des deux tiers de la capacité de production d’électricité au moyen du charbon par des énergies renouvelables et l’autre tiers, par du gaz naturel. Le gouvernement de l’Alberta a mandaté l’Alberta Electric System Operator pour établir un plan qui permettra d’ajouter cette nouvelle capacité dans le cadre d’un processus concurrentielNote de bas de page 21. Le gouvernement de l’Alberta a aussi déclaré que d’ici 2030, jusqu’à 30 % de la production d’électricité proviendront de ressources renouvelables. |

La Mise à jour 2016 tient compte de l’élimination accélérée de la production au moyen du charbon. Cet objectif de 30 % n’est pas explicitement modélisé. |

| Alberta – Limite de 100 MT pour les émissions provenant de l’exploitation des sables bitumineux | Le gouvernement de l’Alberta propose de fixer, par une mesure législative, une limite de 100 MT sur les émissions résultant de l’exploitation des sables bitumineux, en misant sur la cogénération et une nouvelle capacité de valorisationNote de bas de page 22. La province a créé un groupe consultatif pour étudier, entre autres choses, la façon d’instaurer cette limite d’émissionNote de bas de page 23. | Au moment où l’analyse a été complétée, on disposait de peu d’informations précises sur la mise en œuvre du plafond de 100 MT. La Mise à jour 2016 n’en tient pas compte. |

| Alberta – réduction des émissions de méthane | Le gouvernement de l’Alberta projette de réduire de 45 % les émissions de méthane liées aux opérations pétrolières et gazières d’ici 2025Note de bas de page 24. La réglementation devant permettre d’atteindre cet objectif est en préparation. | Au moment où l’analyse a été complétée, on disposait de peu d’informations précises sur l’approche qui sera privilégiée pour réduire les émissions de méthane. La Mise à jour 2016 n’en tient pas compte. |

| Saskatchewan – Objectif de 50 % d’énergie renouvelable | La société de services publics de la Saskatchewan, SaskPower, s’est donné comme objectif d’accroître sa capacité de production d’électricité au moyen d’énergies renouvelables à 50 % de la capacité totale d’ici 2030Note de bas de page 25. À l’heure actuelle, en Saskatchewan, environ 25 % de la capacité de production d’électricité proviennent de ces ressources. | Cette initiative, en tant que cible, n’est pas explicitement modélisée dans la Mise à jour 2016 . |