ARCHIVÉ – Productibilité à court terme de gaz naturel au Canada 2013-2015 – Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Productibilité à court terme de gaz naturel au Canada 2013-2015 - Évaluation du marché de l’énergie [PDF 548 ko]

and Annexes [PDF 1694 ko]

May 2013

Droit d’auteur et droit de reproduction

ISSN 1910-779X

Table des matières

- Listes des figures et des tableaux

- Liste des sigles

- Listes des unités et des facteurs de conversion

- Avant-propos

- Chapitre 1 : Aperçu et résumé

- Chapitre 2 : Contexte

- Chapitre 3 : Principaux déterminants de la productibilité

- Chapitre 4 : Analyse et perspectives

- Chapitre 5 : Évaluation de la projection précédente

- Chapitre 6 : Enjeux récents et tendances actuelles

- Annexes

List des figures et des tableaux

- Figure 4.1 Productibilité - résultats

- Figure 4.2 Graphique comparatif des jours de forage ciblant du gaz naturel

- Figure 4.3 Graphique comparatif des puits forés ciblant du gaz naturel

- Tableau 4.1 Aperçu des prix et perspectives de productibilité

- Tableau 4.2 Scénario de prix médians - résumé et résultats

- Tableau 4.3 Scénario de prix plus élevés - résumé et résultats

- Tableau 4.4 Scénario de prix plus bas - résumé et résultats

- Tableau 4.5 Productibilité et demande moyennes par année au Canada

Liste des sigles

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CH | carrefour Henry (prix de référence du gaz naturel aux États-Unis) |

| EIA | Energy Information Administration |

| GNL | gaz naturel liquéfié |

| LGN | liquides de gaz naturel |

| MH | méthane de houille |

| ONÉ | Office national de l’énergie |

| PSAC | Petroleum Services Association of Canada |

Liste des unités et facteurs de conversion

| Unités | |

|---|---|

| m³ | = mètre cube |

| Mpi³ | = million de pieds cubes |

| Gpi³ | = milliard de pieds cubes |

| m³/j | = mètres cubes par jour |

| Mm³/j | = millions de mètres cubes par jour |

| Mpi³/j | = millions de pieds cubes par jour |

| Gpi³/j | = milliards de pieds cubes par jour |

| GJ | = gigajoule |

| MBTU | = million de BTU |

Facteurs de conversion courants du gaz naturel

1 Mm³ (à 101,325 kPa abs. et 15 oC) = 35,3 Mpi³ (à 14,73 lb/po2 abs. et 60 oF)

1 GJ = 0,95 kpi³ = 0,95 MBTU = 0,95 décatherme

Notation des prix

Les prix du gaz naturel nord-américain sont ceux pratiqués au carrefour Henry et ils sont exprimés en $US/MBTU.

Les prix du gaz naturel canadien sont les prix de référence du gaz en Alberta et ils sont exprimés en $CAN/GJ.

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public canadien[1], la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

La réglementation de la construction et de l’exploitation des oléoducs et des gazoducs internationaux et interprovinciaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées comptent au nombre des principales responsabilités de l’Office. Celui-ci réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. Par ailleurs, au chapitre des produits énergétiques eux-mêmes, il réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel et d’électricité ainsi que les importations de gaz naturel. L’Office réglemente aussi l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

En ce qui a trait aux exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel à exporter sont excédentaires par rapport aux besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au Canada.[2] L’Office surveille les marchés de l’énergie et formule un avis sur les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Dans le cadre de cette surveillance, l’Office publie périodiquement des évaluations de l’offre et de la demande énergétiques et des marchés de l’énergie au Canada. Ces évaluations traitent de nombreux aspects des marchés de l’énergie au Canada. La présente évaluation du marché de l’énergie, intitulée Productibilité à court terme de gaz naturel au Canada 2013-2015, en est une. Elle examine les facteurs qui, à court terme, influent sur l’offre de gaz naturel au Canada et présente les perspectives de productibilité jusqu’à la fin de 2015.

Pour préparer le présent rapport, l’Office a réalisé sa propre analyse quantitative et tenu une série de rencontres et d’entretiens informels avec des producteurs de gaz naturel, des sociétés pipelinières et des associations de l’industrie. L’Office est reconnaissant de l’information et des commentaires qui lui ont été communiqués et il tient à remercier tous les participants qui ont contribué de leur temps et de leur expertise.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question adopte l’information déposée et pourrait devoir répondre à des questions au sujet de cette dernière.

Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande quelconque.

L’Office étudie chaque demande en se fondant sur les documents qui lui sont soumis en preuve à ce moment.

Chapitre 1: Aperçu et résumé

Le présent rapport offre un aperçu de la productibilité[3] du gaz naturel au Canada, du début de 2013 jusqu’à la fin de 2015.

- Les prix actuels du gaz naturel étant trop bas pour permettre de recouvrer la totalité des coûts de la mise en valeur des ressources, l’industrie canadienne du gaz naturel semble être en attente. Grâce à la production américaine, l’approvisionnement en gaz naturel en Amérique du Nord est comblé, ce qui a comme répercussion de maintenir les prix sous les 4,00 $/MBTU ou autour de ce montant.

- Les producteurs canadiens et américains qui ont laissé tomber le gaz sec au profit de la mise en valeur, plus rentable, du pétrole et des gisements riches en liquides de gaz naturel (LGN) semblent produire assez de gaz naturel comme produit dérivé pour prolonger davantage l’actuelle période d’abondance de la productibilité de gaz en Amérique du Nord.[4] La croissance de la production de LGN a entraîné une baisse des prix de ce produit et émoussé certaines des mesures favorisant le forage des puits de gaz humide.

- Malgré les températures hivernales au-dessus des moyennes depuis quelques années et une timide reprise économique, la production d’électricité a enregistré une forte hausse et, conséquence des températures estivales records depuis deux ans, la consommation de gaz aux États-Unis a atteint un niveau inédit en 2012. Cependant, un retour à des températures estivales plus proches des normales dans les années à venir pourrait mettre un frein à cette importante composante de la demande et éliminer ce facteur qui contribue à l’augmentation des prix du gaz naturel.

- En demeurant sous les 4,00 $/MBTU, les prix du gaz naturel ont contribué au remplacement d’une importante quantité de charbon dans la production d’électricité. On ignore encore si ce phénomène persistera si les prix du gaz naturel remontent au-dessus de 5,00 $/MBTU, soit le prix qui est généralement considéré comme suffisant pour relancer le forage des puits de gaz sec. Sinon, les prix du gaz naturel pourraient demeurer entre 3,00 $ et 4,00 $/MBTU.

- L’ajout d’une capacité pipelinière pour transporter le gaz de schiste des puits forés, mais non raccordés de la formation de Marcellus, en Pennsylvanie et en Virginie-Occidentale, apporte une productibilité supplémentaire sur le marché nord-américain déjà comblé qui substitut les exportations de gaz naturel canadien dans le Nord-Est des États-Unis et remplace une partie des ventes intérieures dans le Centre du Canada. La mise en valeur de la formation Utica en Ohio pourrait accentuer davantage cette situation.

- Aux prix actuels de 3,00 $/MBTU environ dans l’Ouest canadien, les rendements sont insuffisants pour motiver les producteurs à injecter de nouveaux capitaux. Par conséquent, les activités en cours doivent habituellement être capitalisées à même les flux de trésorerie en baisse et les engagements pris dans le passé à la formation de coentreprises. Ces conditions ont imposé aux producteurs canadiens une discipline sévère sur le plan des capitaux afin de réduire leurs coûts et d’améliorer l’efficacité de leurs activités de forage. De plus, la majorité des producteurs ont redirigé leurs capitaux vers le forage de puits de pétrole dans les réservoirs étanches. Même si la formation schisteuse de Duvernay et le bassin de la Liard constituent des ressources prometteuses de gaz de schiste, il est peu probable qu’ils auront une incidence marquée sur la productibilité de gaz naturel au Canada durant la période de prévision.

- Au Canada atlantique, la production du projet extracôtier Deep Panuke devrait commencer avec du retard au second trimestre de 2013. Elle neutralisera la baisse de la production du projet énergétique extracôtier de l’île de Sable.

- En raison des longs délais que nécessite la mise en valeur d’un projet, on ne prévoit pas une augmentation notable des exportations de gaz naturel liquéfié (GNL) en Amérique du Nord d’ici la fin de la période visée par la présente étude en 2015. Par conséquent, les exportations de GNL ne devraient avoir aucun effet sur les prix du gaz et les activités de forage de puits de gaz durant la période. En outre, le continent ne devrait pas importer beaucoup plus de GNL qu’il ne le fait en ce moment.

- Afin de traduire l’incertitude entourant les prix, la demande et l’approvisionnement futurs du gaz naturel, la présente analyse examine trois scénarios possibles de la productibilité de gaz naturel au Canada jusqu’à la fin de 2015. On s’attend à ce que les investissements et les activités de forage ciblant le gaz naturel soient très proches de ceux de 2013. Pour 2014 et 2015, les projections sont différentes selon que l’on s’appuie sur une hypothèse de productibilité qui excède considérablement la demande en Amérique du Nord (scénario de prix plus bas) ou qui se rapproche progressivement de la demande (scénario de prix médians et scénario de prix plus élevés).

- Dans le scénario de prix plus bas, la croissance des marchés pour le gaz naturel canadien est freinée par des conditions météorologiques clémentes, une croissance économique modeste et un remplacement constant de l’approvisionnement par du gaz naturel en provenance des États-Unis. Selon ce scénario, la productibilité de gaz naturel au Canada, bien qu’en régression, demeure plus que suffisante pour satisfaire les besoins du marché, en raison surtout des nouveaux approvisionnements de gaz dérivés de la production de pétrole et la production de LGN. En 2015, les prix du gaz naturel se situent à 3,67 $/MBTU. La productibilité diminue de façon constante, passant de 371 Mm³/j (13,1 Gpi³/j) en 2013 à 323 Mm³/j (11,4 Gpi³/j) en 2015.

- Le scénario de prix plus élevés mise sur une certaine reprise des marchés pour le gaz naturel canadien découlant d’un retour à des conditions météorologiques plus normales en hiver, des étés qui continuent d’être chauds, une croissance économique plus vigoureuse et une substitution moins marquée du gaz canadien par des approvisionnements en provenance des États-Unis. Selon ce scénario, les centrales électriques continuent d’être alimentées au gaz naturel plutôt qu’au charbon dans certains marchés précis, malgré une hausse des prix du gaz naturel, peut-être pour des motifs d’ordre environnemental ou pour être plus réactif aux variations du profil de la demande d’électricité. En atteignant 5,95 $/MBTU à l’horizon 2015, les prix du gaz naturel rendent plus attrayante la mise en valeur du gaz sec, avec comme résultat que les forages ciblant du gaz naturel et la production de gaz naturel augmentent. Toujours selon ce scénario, la productibilité continuerait de diminuer, bien que modestement, pour atteindre 371 Mm³/j (13,1 Gpi³/j) en 2015.

- Le scénario de prix médians table sur une croissance modérée de la demande nord-américaine de gaz naturel, combiné à un recul de la productibilité de gaz naturel au Canada et un ralentissement de la croissance de l’offre aux États-Unis qui se traduisent par une réduction constante de l’excédent de la productibilité sur les marchés nord américains du gaz naturel. Selon ce scénario, les prix se situeraient à 4,35 $/MBTU en 2015, seuil permettant la rentabilité des forages ciblant du gaz riche en LGN et favorisant un début de reprise des forages ciblant du gaz sec. La productibilité de gaz au Canada chuterait à 353 Mm³/j (12,5 Gpi³/j) d’ici 2015.

Le lecteur trouvera dans la section Analyse et perspectives les principales hypothèses qui étayent chaque scénario. Les annexes décrivent en détail la méthodologie utilisée pour établir les projections de productibilité.

Chapitre 2: Contexte

- Le Canada a produit en moyenne 396 Mm³/j (14,0 Gpi³/j) de gaz naturel commercialisable en 2012, ce qui constitue, grosso modo, une diminution de 5 % par rapport à 2011.[5] Cela confirme la tendance à la baisse de la production des dernières années, une production qui est passée de 482 Mm³/j (17,0 Gpi³/j) en 2005 à 413 Mm³/j (14,6 Gpi³/j) en 2011. L’Ouest canadien est la principale source pour la production de gaz naturel au Canada et représente actuellement environ 98 % de la production commercialisable du pays. La Nouvelle-Écosse et le Nouveau-Brunswick[6] fournissent l’essentiel du reste de la production de gaz naturel, tandis que la contribution de l’Ontario, des Territoires du Nord-Ouest et du Yukon est modeste. La productibilité au Canada continue d’excéder la demande intérieure, et la production excédentaire est exportée aux États-Unis.

- En 2012, la production de gaz naturel commercialisable aux États-Unis a été en moyenne de 1 859 Mm³/j (65,6 Gpi³/j). Il s’agit d’une hausse de 4 % par rapport à 2011, ce qui poursuit la tendance constatée depuis 2005. Aux États-Unis, on produit du gaz naturel dans de nombreux États continentaux ainsi que dans le golfe du Mexique. La production de l’Alaska ne rejoint pas les marchés du Canada et ces 48 États. L’accroissement de la production de gaz de schiste aux États-Unis a comme double conséquence de répondre davantage à la demande intérieure américaine et de réduire les besoins d’importation de gaz naturel en provenance du Canada.

- Il existe un fort potentiel d’approvisionnement en gaz naturel en Amérique du Nord grâce à l’utilisation désormais courante de techniques comme le forage horizontal et la fracturation hydraulique en plusieurs étapes pour mettre en valeur les ressources des formations schisteuses et de gaz de réservoirs étanches. L’offre potentielle considérable provenant de ces formations a surpassé la croissance de la demande sur le continent et conduit à des demandes de licence d’exportation de GNL outre-mer.

- Les longs délais associés à la mise en valeur des ressources et à leur raccordement aux marchés, ainsi que les fluctuations de la demande causée par l’incertitude liée aux conditions météorologiques et à la croissance économique se traduisent souvent par un déséquilibre entre la productibilité et la demande de gaz naturel en Amérique du Nord. Quand la productibilité est insuffisante, les prix augmentent pour restreindre l’approvisionnement aux marchés qui sont prêts à payer le plus et pour favoriser la mise en valeur et l’exploitation de la seconde ressource de gaz naturel la plus coûteuse. Ces périodes de hausse des prix entraînent souvent une augmentation de la productibilité de gaz naturel qui, à terme, excède la demande. À ce moment, les prix commencent à baisser, ce qui dissuade les producteurs de mettre en valeur les ressources les plus coûteuses et fait augmenter la demande, par la substitution, surtout, de combustibles concurrents. Ce déséquilibre cyclique entre l’offre et la demande est typique des marchés nord-américains du gaz naturel.

- Si, d’une part, il est probable que les conditions actuelles entourant la productibilité en Amérique du Nord répéteront les modèles du passé, plusieurs facteurs, d’autre part, font en sorte qu’il est encore plus difficile de prévoir la durée et l’envergure du cycle actuel.

- L’ajout possible d’une offre supplémentaire consécutif à la mise en valeur d’importantes ressources de gaz de réservoir étanche et de gaz de schiste constitue l’un des facteurs clés de la productibilité. L’existence de gros volumes de gaz disponibles à des coûts sensiblement comparables a eu comme incidence d’accroître le déséquilibre entre l’offre et la demande de gaz naturel en Amérique du Nord. De plus, les promesses associées à la taille des ressources schisteuses ont amené l’industrie à conclure des baux visant de très grandes superficies en vue d’une mise en valeur future et ont, par conséquent, rendu nécessaires le forage et la production à grande échelle de ces ressources afin de conserver les droits sur ces concessions. Cette situation amplifie davantage le déséquilibre existant.

- Alors qu’on pourrait s’attendre à ce que la baisse des prix du gaz naturel freine éventuellement la croissance de la production, cette logique est neutralisée par la hausse des prix des LGN qui fournit à l’industrie l’incitatif dont elle a besoin pour cibler les ressources de gaz naturel riche en LGN. Cela a comme effet d’ajouter davantage de gaz naturel à une productibilité déjà abondante, malgré la mesure de dissuasion que représentent des prix du gaz naturel plus bas. Cependant, la croissance de la production de LGN a ultérieurement entraîné une baisse des prix de ce produit et émoussé certaines des mesures favorisant le forage des puits de gaz riche en LGN.

- Le transfert des techniques de forage horizontal et de fracturation hydraulique en plusieurs étapes à l’extraction du pétrole brut dans les formations de réservoirs étanches et les formations schisteuses a stimulé la production de gaz naturel, puisque l’on tire du gaz naturel comme produit dérivé de certains puits de pétrole brut. Ces gaz associés et dissous peuvent aussi être produits quand les conditions sont favorables à la production de pétrole (sans égard ou presque aux prix du gaz naturel) et contribuent davantage à prolonger la période de productibilité excédentaire par rapport à la demande.

- La production considérable de gaz provenant de la mise en valeur du pétrole brut dans la formation de Bakken, dans le Dakota du Nord, devait être brûlée à la torche sur place, faute d’un pipeline pour la transporter. La construction d’un tel pipeline en 2013[7] fournira une nouvelle source d’approvisionnement en gaz naturel aux États-Unis et créera un autre concurrent au gaz naturel canadien dans le Midwest des États-Unis.

- L’exploitation du gaz de schiste à proximité des grandes régions consommatrices a ajouté au déséquilibre entre l’offre et la demande une composante sous forme d’une infrastructure pipelinière. La mise en valeur de la formation schisteuse de Marcellus, en Pennsylvanie et en Virginie-Occidentale, ainsi que des schistes d’Utica, en Ohio, se répercute sur les marchés canadiens du gaz naturel en Ontario et au Québec, ainsi que sur ceux du Midwest et du Nord-Est des États-Unis. L’accès à de nouvelles sources d’approvisionnement près des marchés s’est déjà répercuté sur les expéditions des pipelines et les coûts et a modifié les rapports compétitifs entre les bassins d’approvisionnement existants.

- L’augmentation de la production de gaz de schiste a déjà entraîné une réaction de la demande puisque le gaz a réalisé des percées importantes au détriment du charbon dans la production d’électricité, et ce phénomène pourrait s’intensifier. Cependant, il faudra peut-être des années pour adapter ou créer d’autres marchés. Les projets d’installations pour l’exportation de GNL représentent une nouvelle et considérable demande de gaz naturel. Toutefois, le processus d’autorisation, la création de marchés outre-mer et la construction d’installations exigent tous trois beaucoup de temps. Le remplacement par le gaz naturel de combustibles concurrents sur les marchés traditionnels du chauffage en Amérique du Nord est déjà une réalité.

- L’augmentation de la production de gaz de schiste a déjà entraîné une réaction de la demande puisque le gaz a réalisé des percées importantes au détriment du charbon dans la production d’électricité, et ce phénomène pourrait s’intensifier. Cependant, il faudra peutêtre des années pour adapter ou créer d’autres marchés. Les projets d’installations pour l’exportation de GNL représentent une nouvelle et considérable demande de gaz naturel. Toutefois, le processus d’autorisation, la création de marchés outre-mer et la construction d’installations exigent tous trois beaucoup de temps. Le remplacement par le gaz naturel de combustibles concurrents sur les marchés traditionnels du chauffage en Amérique du Nord est déjà une réalité.

- D’autres sources potentielles de croissance de la demande pourraient prendre des années, voire des décennies, à émerger et à atteindre une échelle notable. On pourrait citer en exemple, un possible retour important de l’industrie pétrochimique actuellement outre-mer et une utilisation répandue du gaz naturel comprimé ou des LGN en remplacement du diesel et de l’essence dans le secteur des transports.

Chapitre 3: Principaux déterminants de la productibilité

Parmi les facteurs liés à l’offre et à la demande qui influent sur la productibilité de gaz naturel au Canada, on note ceux-ci :

- L’augmentation de la productibilité de gaz naturel aux États-Unis continue de combler les besoins d’approvisionnement en gaz naturel en Amérique du Nord et contribue à maintenir les prix du gaz naturel sous les 4,00 $/MBTU ou autour de ce montant.

- Les prix actuels du gaz naturel étant trop bas pour permettre de recouvrer la totalité des coûts de la mise en valeur des ressources, les producteurs de gaz naturel au Canada réduisent au minimum les forages ciblant ce produit.

- Les producteurs canadiens et américains qui ont laissé tomber le gaz sec au profit du pétrole et des gisements riches en LGN semblent produire assez de gaz naturel comme produit dérivé pour prolonger davantage l’actuelle période d’abondance de la productibilité de gaz en Amérique du Nord. La croissance de l’offre de LGN excède maintenant la demande sur certains marchés. Cela a comme conséquence d’exercer des pressions à la baisse sur les prix des LGN et d’émousser certaines des mesures favorisant le forage des puits de gaz riche en LGN.

- Malgré les températures hivernales au-dessus des moyennes depuis quelques années et la timide reprise économique, les températures records enregistrées au cours des deux derniers étés et les bas prix traditionnels du gaz naturel ont entraîné une forte consommation de gaz naturel pour la production d’électricité. Cela a contribué à l’établissement d’un nouveau record de consommation de gaz aux États-Unis en 2012. Cependant, un retour à des températures estivales plus proches des normales dans les années à venir pourrait mettre un frein à cette importante composante de la demande et éliminer ce facteur qui contribue à l’augmentation des prix du gaz naturel.

- En demeurant sous les 4,00 $/MBTU, les prix du gaz naturel ont contribué au remplacement d’une importante quantité de charbon dans la production d’électricité. On ignore encore si ce phénomène persistera si les prix du gaz naturel remontent au-dessus de 5,00 $/MBTU, soit le prix qui est généralement considéré comme suffisant pour relancer le forage des puits de gaz sec.

- L’ajout d’une capacité pipelinière pour transporter le gaz de schiste des puits forés, mais non raccordés de la formation de Marcellus, en Pennsylvanie et en Virginie-Occidentale, apporte une productibilité supplémentaire sur le marché nord-américain déjà comblé qui substitut les exportations de gaz naturel canadien dans le Nord-Est des États-Unis et remplace une partie des ventes intérieures dans le Centre du Canada.

- Le déclin de la production de gaz naturel et la hausse de la consommation de gaz dans l’exploitation des sables bitumineux ont eu comme effet de réduire l’utilisation des pipelines partant de l’Ouest canadien. Il s’ensuit une augmentation des frais de transport par unité, ce qui rend moins concurrentiel le gaz provenant de l’Ouest du Canada sur les marchés du Centre du Canada et des États-Unis.

- Aux prix actuels de 3,00 $/MBTU environ dans l’Ouest canadien, les rendements sont insuffisants pour motiver les producteurs à injecter de nouveaux capitaux. Par conséquent, les activités en cours doivent habituellement être capitalisées à même les flux de trésorerie en baisse et les engagements pris dans le passé à la formation de coentreprises. Ces conditions ont imposé aux producteurs canadiens une discipline sévère sur le plan des capitaux afin de réduire leurs coûts et de rendre leur exploitation plus efficacité. De plus, la majorité des producteurs ont redirigé leurs capitaux vers le forage de puits de pétrole dans les réservoirs étanches. Même si la formation schisteuse de Duvernay et le bassin de la Liard semblent être des sources de gaz de schiste prometteurs, ils ne devraient pas avoir d’incidence marquée sur la productibilité de gaz naturel au Canada durant la période de prévision.

- Au Canada atlantique, la production du projet extracôtier Deep Panuke pourrait commencer, avec du retard, au second trimestre de 2013, neutralisant ainsi la baisse de la production du projet énergétique extracôtier de l’île de Sable.

- En raison des longs délais que nécessite la mise en valeur d’un projet, on ne prévoit pas une augmentation notable des exportations de GNL en provenance de l’Amérique du Nord durant la période de projection couvrant de 2013 à 2015. Les prix du gaz naturel nord-américain étant inférieurs à ceux d’autres régions du globe, il semble aussi peu vraisemblable qu’il y ait beaucoup d’intérêt pour augmenter les importations de GNL sur le continent.

- La technique du forage de puits multiples à partir de la même tour est de plus en plus utilisée, car elle accroît l’efficacité en éliminant le temps consacré au démontage, au déplacement et au remontage de la tour d’un site de forage à un autre. Le forage localisé permet aussi d’étirer la saison de forage au Canada, du fait que l’on peut continuer le forage à partir de la tour durant la débâcle printanière, lorsque le sol dégèle et qu’il y a des restrictions de charge sur les routes locales. S’il est nécessaire de faire venir plus d’équipement, on peut le faire en sections et ainsi respecter les limites de charge sur les routes.

Chapitre 4: Analyse et perspectives

Les activités de forage ciblant du gaz naturel au Canada et aux États-Unis ont atteint des niveaux minimums à la fin de 2012 (figure 4.2), et on ne prévoit aucune reprise digne de ce nom en 2013. Alors que la productibilité de gaz naturel au Canada poursuivait son lent repli tout au long de 2012, elle augmentait aux États-Unis, quoiqu’à un rythme moins soutenu. La faible incidence des forages réduits de puits de gaz naturel sur la productibilité tient en grande partie à la production de gaz naturel sous forme d’un dérivé durant le forage plus intense de puits de pétrole et de LGN. En général, les puits de pétrole fournissent moins de gaz naturel que ceux ciblant expressément le gaz. Par conséquent, on s’attend à ce que la baisse de la productibilité de gaz naturel s’accentue encore par rapport à ce qu’elle a été. Un recul accéléré pourrait entraîner un resserrement du marché du gaz naturel en Amérique du Nord et une hausse des prix. Parmi les grandes inconnues, notons l’ampleur de toute hausse des prix et l’incidence de celle-ci sur la demande et plus particulièrement sur la substitution du charbon par le gaz naturel dans la production d’électricité. Une autre inconnue clé est de savoir si une hausse des prix pourrait susciter une reprise des forages ciblant du gaz naturel.

Afin de parer à ces incertitudes, le présent rapport examine trois scénarios de prix pour la productibilité de gaz naturel au Canada – prix plus bas, prix médians et prix plus élevés – dont les principales distinctions se situent dans les prix du gaz naturel au Canada et aux États-Unis, les niveaux correspondant d’investissements et les activités de forage, surtout dans les formations de réservoirs étanches de Montney et de Deep Basin, en Alberta, et dans les bassins schisteux de Duvernay et de Horn River. Dans les trois cas, on prévoit que les investissements et les activités de forage ciblant du gaz naturel resteront près de ceux de 2013, puis ils emprunteront des voies différentes en 2014 et 2015. Les annexes du présent rapport décrivent en détail la méthodologie utilisée pour établir les projections de productibilité.

Le tableau 4.1 résume les principales hypothèses de départ des scénarios ainsi que les résultats de productibilité.

Tableau 4.1 - Aperçu des prix et perspectives de productibilité

| Scénario de prix médians |

Scénario de prix plus élevés |

Scénario de prix plus bas |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | |

| Prix moyen (en $US/MBTU) au carrefour Henry (CH) | 2,75 $[a] | 3,65 $ | 4,00 $ | 4,35 $ | 3,90 $ | 4,80 $ | 5,95 $ | 3,55 $ | 3,60 $ | 3,65 $ |

| Prix de référence du gaz albertain (en $CAN/GJ) | 2,14[b] | 2,90 $ | 3,25 $ | 3,60 $ | 3,15 $ | 4,05 $ | 5,20 $ | 2,80 $ | 2,85 $ | 2,90 $ |

| Dépenses de forage ciblant du gaz naturel (en M$) |

2 596 | 3 870 | 4 416 | 3 107 | 4 561 | 6 893 | 2 226 | 2 197 | 1 538 | |

| Jours de forage ciblant du gaz naturel | 15 945 | 13 790 | 20 552 | 23 220 | 16 499 | 24 225 | 31 449 | 11 824 | 11 667 | 8 088 |

| Puits ciblant du gaz naturel | 1058[c] | 915 | 1 363 | 1 540 | 1 094 | 1 607 | 2 086 | 784 | 774 | 536 |

| Proportion des jours de forage ciblant du gaz naturel (en %) | 37 | 12 | 16 | 18 | 10 | 14 | 20 | 17 | 17 | 14 |

| Nombre de tours de forage dans le parc du BSOC | 803 | 799 | 796 | 800 | 799 | 796 | 800 | 799 | 796 | 800 |

| Productibilité au Canada (en Mm³/j) |

396 | 374 | 361 | 353 | 378 | 370 | 371 | 371 | 348 | 323 |

| Productibilité au Canada (en Gpi³/j) |

14.0[d] | 13,2 | 12,8 | 12,5 | 13,3 | 13,1 | 13,1 | 13,1 | 12,3 | 11,4 |

[a] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2013.

[b] Gouvernement de l’Alberta, antécédents du prix de référence du gaz albertain - Janvier à décembre 2012

[c] Estimation de la PSAC (au 24 janvier 2013)

[d] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Pour les besoins de la présente analyse, l’Office a divisé la production gazière de l’Ouest canadien en trois catégories : gaz classique, méthane de houille (MH) et gaz de schiste. La catégorie du gaz classique comporte une sous-catégorie pour le gaz de réservoir étanche. Parce que les caractéristiques géologiques et d’exploitation varient grandement d’une région à l’autre, l’Office a subdivisé encore ces catégories en zones géographiques, ou régions, de moindre superficie dont les particularités sont similaires pour faire l’analyse de la diminution de la production. Dans chaque région, les formations productrices sont groupées par affinités géologiques. L’annexe B décrit en détail les caractéristiques des ressources. La production de gaz naturel canadien à l’extérieur de l’Ouest canadien comprend :

- La production terrestre du Nouveau-Brunswick, de l’Ontario, du Yukon et des Territoires du Nord-Ouest, qui continuera de ralentir en raison des activités de forage minimales prévues durant la période à l’étude;

- Dans la présente analyse, la production de gaz naturel du projet extracôtier Deep Panuke en Nouvelle-Écosse commence au second semestre de 2013. Le volume provenant de ce projet aidera à neutraliser la baisse constante de la production venant des champs de l’île de Sable;

- Il existe un potentiel de production de gaz de schiste au Québec et au Nouveau-Brunswick; cependant, faute de données suffisantes, on n’a pas tenu compte de cette production dans la projection. Par conséquent, la productibilité de gaz naturel de ces provinces n’a pas été prise en considération pour la période de projection.

Perspectives de productibilité

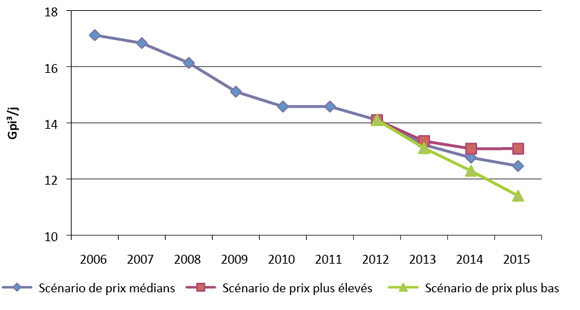

Les trois scénarios de prix examinent un éventail de possibilités, du scénario de prix plus bas, où la quasi-totalité des forages ciblant du gaz naturel est non rentable sauf s’il s’agit de gaz riche en LGN, au scénario de prix plus élevés, où la productibilité et la demande de gaz naturel se rapprochent de l’équilibre et fournissent l’impulsion nécessaire pour la reprise des forages ciblant du gaz sec. Quant au scénario des prix médians, il repose en grande partie sur les forages ciblant du gaz riche en LGN, puisque les prix restent trop bas pour rentabiliser le forage ciblant du gaz sec. La figure 4.1 compare les trois perspectives de productibilité pour le gaz naturel canadien à l’horizon 2015 dans ces diverses conditions du marché.

Figure 4.1 - Productibilité - résultats

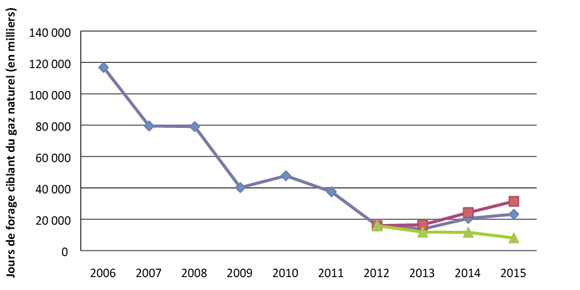

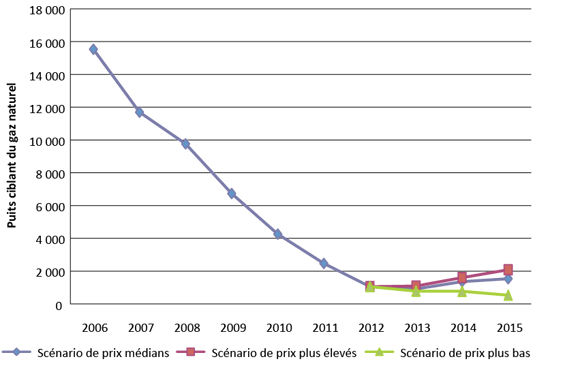

L’intensité des activités de forage sur lesquelles reposent les perspectives de productibilité indiquées a été déterminée à partir d’hypothèses relatives aux investissements de capitaux et d’estimations des frais de forage. Les figures 4.2 et 4.3 comparent respectivement les activités de forage ciblant du gaz naturel pour chacun des trois scénarios en fonction des jours de forage et des puits forés ciblant du gaz.

Figure 4.2 - Comparaison des jours de forage ciblant du gaz naturel

Figure 4.3 - Comparaison des puits forés ciblant du gaz naturel

Scénario de prix médians

Selon ce scénario, l’offre soutenue continue d’exercer des pressions à la baisse sur les prix du gaz naturel canadien et américain en 2013, qui atteignent des seuils inférieurs à ceux enregistrés en 2012. Après 2013, on constate une remontée progressive des prix, quoique insuffisante pour rentabiliser la majorité des forages ciblant du gaz sec. Les producteurs continueraient de réduire leurs forages ciblant du gaz naturel, en particulier le gaz sec. Cette diminution générale entraîne un recul de la production canadienne; aux États-Unis, on observe un ralentissement de la croissance de la production. La demande de gaz naturel augmente lentement et, à mesure que se résorbe l’offre excédentaire, on assiste à une remontée graduelle des prix du gaz naturel. L’intensification des forages ciblant du pétrole fournira un approvisionnement supplémentaire de gaz, puisqu’on en tire du gaz associé et du gaz dissous. Néanmoins, la productibilité totale de gaz demeurera inférieure à ce qu’elle était en 2012. On entreprendra des forages ciblant du gaz naturel riche en LGN dans les endroits où la teneur est assez élevée pour rendre la production rentable.

Productibilité - résultats

Selon le scénario de prix médians, le rythme du déclin de la productibilité totale ralentit un peu par rapport aux années antérieures à la suite de la mise en exploitation de puits plus productifs. Grâce au forage de 166 puits dans la formation de Montney et de 15 autres dans celle de Duvernay, les activités ciblant du gaz de réservoir étanche et du gaz de schiste se stabilisent en 2013. Les forages dans le bassin de Horn River sont réduits au minimum jusqu’à l’émergence de nouveaux marchés en Amérique du Nord ou d’exportations de GNL.

Répercussions

Les bas niveaux persistants de forage ciblant du gaz au Canada et aux États-Unis, en particulier du gaz sec, et l’accroissement de la demande de gaz naturel commenceraient à gruger l’offre excédentaire. Dans l’intervalle, la croissance de la demande de gaz naturel canadien accaparerait une plus grande partie de la productibilité disponible au pays et réduirait donc les volumes nets accessibles pour l’exportation. Les prix augmentent de 1,60 $/MBTU entre 2012 et 2015.

Tableau 4.2 - Scénario de prix médians – résumé et résultats

| Prix moyen au CHen $US/MBTU |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | ||||

| 2012 | 2.75 $[a] | 15 945 | 1058[b] | 396[c] | 14.0[d] |

| 2013 | 3,65 $ | 13 790 | 915 | 374 | 13,2 |

| 2014 | 4,00 $ | 20 552 | 1 363 | 361 | 12,8 |

| 2015 | 4,35 $ | 23 220 | 1 540 | 353 | 12,5 |

[a] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2013.

[b] Estimation de la PSAC (au 24 janvier 2013)

[c] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

[d] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Scénario de prix plus élevés

Selon le scénario de prix plus élevés, on se rapproche de l’équilibre entre la productibilité et la demande avant la fin de la période de projection. À mesure que les prix du gaz naturel augmentent, on observe un retour aux forages ciblant du gaz naturel, qui s’amorce par des forages ciblant du gaz riche en LGN en 2013 et 2014 pour se poursuivre par une accélération des forages ciblant du gaz sec en 2015. La hausse des prix du gaz naturel pourrait freiner le remplacement du charbon par le gaz naturel dans la production d’électricité.

Productibilité - résultats

La productibilité de gaz naturel au Canada décroît plus lentement que dans le scénario de prix médians en raison du plus grand nombre de forages ciblant du gaz naturel. La productibilité passe de 396 Mm³/j (14,0 Gpi³/j) en 2012 à 371 Mm³/j (13,1 Gpi³/j) en 2015. Le gaz naturel riche en liquides demeure la principale source de la nouvelle production; à celle-ci s’ajoutent des volumes plus importants de gaz associé et de gaz dissous. Même si les prix du gaz naturel augmentent beaucoup par rapport au scénario de prix médians, les activités de forage ciblant du gaz sec restent modestes jusqu’en 2015, lorsque le prix atteint 5,95 $/MBTU et que la mise en valeur de gisements à moindre profondeur et moins complexes de gaz sec attireront des capitaux. Dans la formation de Horn River, la productibilité augmente de 8 Mm³/j (286 Mpi³/j) en 2012 à 9 Mm³/j (317 Mpi³/j) en 2015. Pour ce qui est de celle de Montney, la productibilité est aussi en hausse, passant de 48 Mm³/j (1,7 Gpi³/j) en 2013 à 63 Mm³/j (2,2 Gpi³/j) en 2015.

Répercussions

Si l’on ajoute à l’équation les augmentations constantes de la production de gaz dissous, de gaz associé et de gaz riche en LGN, on arrive à la conclusion que les forages supplémentaires ciblant du gaz naturel freineront la baisse de la productibilité totale. Malgré l’augmentation chaque année des prix du gaz naturel, on n’assistera pas à une croissance générale de la productibilité durant la période de projection.

Tableau 4.3 - Scénario de prix plus élevés – résumé et résultats

| Prix moyen au CH en $US/MBTU |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | ||||

| 2012 | 2.75 $[a] | 15945 | 1058[b] | 396[c] | 14.0[d] |

| 2013 | 3.90 $ | 16 499 | 1 094 | 378 | 13,3 |

| 2014 | 4.80 $ | 24 225 | 1 607 | 370 | 13,1 |

| 2015 | 5.95 $ | 31 449 | 2 086 | 371 | 13,1 |

[a] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2013.

[b] Estimation de la PSAC (au 24 janvier 2013)

[c] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

[d] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Scénario de prix plus bas

Le scénario du prix plus bas repose sur le maintien d’une offre excédentaire forte sur les marchés nord-américains résultant de l’apport considérable provenant de la production de gaz dissous, de gaz associé et de gaz riche en LGN aux États-Unis. Il prévoit aussi un niveau d’activités de forage ciblant du gaz naturel beaucoup plus faible que le scénario de prix médians, parce que les forages dépendent énormément des prix du pétrole et du gaz riche en LGN. Une baisse des prix du gaz naturel aurait des répercussions sur les forages dans les régions où le gaz est moins riche en LGN, qui ne seraient alors plus rentables. Il n’y aurait alors aucun incitatif à maintenir, même, le nombre minimal de forages prévus dans le scénario des prix médians.

Productibilité - résultats

Au Canada, la productibilité de gaz naturel régresse de façon constante pour s’établir à 323 Mm³/j (11,4 Gpi³/j) en 2015, une baisse de 73 Mm³/j (2,6 Gpi³/j) par rapport à 2012. Les prix plus bas du gaz naturel mineraient davantage l’intérêt d’investir dans ce secteur.

Répercussions

À court terme, les consommateurs canadiens de gaz naturel profiteraient de prix plus bas. C’est cependant aussi le scénario qui entraîne la chute la plus marquée de la productibilité de gaz naturel, dont les conséquences se feront sentir à plus long terme sur le marché. Il est possible que les activités ciblant du pétrole puissent neutraliser la réduction des activités liées au gaz naturel pour maintenir le niveau de forage et de service au Canada. La mutation éventuelle du gaz naturel au pétrole provoquerait le détournement d’une partie des capitaux de la Colombie-Britannique, davantage axée sur le gaz, vers la Saskatchewan, où les ressources pétrolières dominent. Dans le cas de l’Alberta, les répercussions seraient partagées.

Tableau 4.4 - Scénario de prix plus bas – résumé et résultats

| Prix moyen au CH en $US/MBTU |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | ||||

| 2012 | 2.75 $[a] | 15945 | 1058[b] | 396[c] | 14.0[d] |

| 2013 | 3.55 $ | 11 824 | 784 | 371 | 13,1 |

| 2014 | 3.60 $ | 11 667 | 774 | 348 | 12,3 |

| 2015 | 3.65 $ | 8 088 | 536 | 323 | 11,4 |

[a] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2013.

[b] Estimation de la PSAC (au 24 janvier 2013)

[c] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

[d] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Productibilité et demande au Canada

Les perspectives de l’Office relativement à la productibilité de gaz et à la demande de gaz canadien durant la période de projection sont présentées dans le tableau 4.5. L’Office prévoit que la demande annuelle de gaz naturel canadien augmentera de 14 Mm³/j (0,5 Gpi³/j) entre 2013 et 2015. L’essentiel de cette hausse proviendra d’une utilisation plus intense du gaz dans l’exploitation des sables bitumineux en Alberta. La demande canadienne de gaz naturel est satisfaite sur le marché nord-américain intégré par la productibilité et des importations de gaz produit aux États-Unis.

Tableau 4.5 - Productibilité et demande moyennes par année au Canada

| 2012 | 2013 | 2014 | 2015 | |||||

|---|---|---|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | |

| Productibilité au Canada, Scénario de prix médians | 396 | 14,0 | 374 | 13,2 | 361 | 12,8 | 353 | 12,5 |

| Demande canadienne totale | 291 | 10,4 | 296 | 10,5 | 306 | 10,9 | 310 | 11,0 |

| Demande dans l’Ouest canadien | 190 | 6,7 | 192 | 6,8 | 200 | 7,1 | 203 | 7,2 |

| Demande dans l’Est du Canada | 102 | 3,6 | 103 | 3,7 | 106 | 3,8 | 107 | 3,8 |

Chapitre 5: Évaluation de la projection précédente

Le lecteur trouvera la précédente projection de l’Office dans le rapport de celui-ci intitulé Productibilité à court terme de gaz naturel au Canada 2012–2014.[8] Lorsqu’on compare les projections de productibilité et de prix en regard des résultats obtenus en 2012, on constate que ces deux composantes ont été très proches du scénario de prix plus bas soutenu dans la précédente projection. L’un des éléments que l’Office n’avait pas parfaitement prévu a été les baisses de coûts attribuables aux améliorations d’efficacité, par exemple les forages multiples à partir d’une seule tour de forage.

Chapitre 6: Enjeux récents et tendances actuelles

Le lecteur trouvera ci-dessous les éléments qui influeront sur la productibilité future de gaz naturel en Amérique du Nord.

- Malgré une très vaste base de ressources de gaz naturel, la productibilité de gaz au Canada est en baisse depuis 2005 aux motifs suivants :

- un recul des prix du gaz naturel sous le coût de l’offre de la majorité des nouveaux projets du gaz naturel au Canada;

- la contraction des marchés pour le gaz naturel provenant du Canada causée par l’offre accrue de gaz naturel produit aux États-Unis qui a remplacé une partie du gaz canadien sur certains marchés du Centre du Canada et sur les marchés d’exportation américains;

- le transfert des activités de forage rentable vers le pétrole et le gaz naturel riche en LGN en raison des rendements plus élevés. Les puits de pétrole peuvent fournir une certaine quantité de gaz naturel comme dérivé, mais, en général, ces volumes sont inférieurs à ceux d’un puits de gaz naturel.

- La baisse des prix du gaz naturel en Amérique du Nord est attribuable à une croissance fulgurante de la productibilité du gaz de schiste aux États-Unis, dont le rythme de croissance a surpassé celui de la demande de gaz naturel sur le continent. Il est courant d’observer un déséquilibre entre l’offre et la demande sur le marché du gaz naturel en Amérique du Nord, et les réactions des prix à ce phénomène entraînent des rajustements dans le rythme de croissance de l’offre et de la demande pour ramener le marché vers l’équilibre.

- Des mesures visant à freiner la croissance de l’offre sont en cours. La plus importante est une diminution marquée des forages ciblant du gaz naturel au Canada et aux États-Unis.

- Les réactions à court terme ayant comme incidence d’accroître la demande de gaz naturel comprennent une intensification de l’utilisation de gaz pour remplacer le charbon dans la production d’électricité. À plus long terme, les efforts reposent sur des projets d’exportation de GNL, l’utilisation du gaz naturel comme carburant dans le secteur des transports et une expansion accrue des industries à forte consommation de gaz, comme le secteur pétrochimique.

- À mesure que le marché nord-américain du gaz naturel se rapproche de l’équilibre entre l’offre et la demande, les prix sur le marché devraient augmenter et fournir à l’industrie les incitatifs pour entreprendre une mise en valeur plus vigoureuse de la vaste base de ressources de gaz naturel canadienne.

- L’accent mis sur le forage de puits riches en LGN a fait grimper l’offre de LGN en Amérique du Nord et chuter les prix qui suivent davantage ceux, plus bas, du gaz naturel que ceux, plus élevés, du pétrole. Si ce phénomène devait entraîner une réduction des forages ciblant du gaz riche en LGN, la croissance de la production de gaz naturel pourrait être ralentie davantage.

- Des températures estivales moins chaudes amoindriraient la demande d’électricité produite au gaz et, probablement, la demande de gaz naturel.

- Les sociétés continuent de forer de nouveaux puits de gaz naturel pour créer des réserves qui serviront à remplacer une partie de la production en déclin des puits existants. Le maintien de ces réserves peut aussi être nécessaire pour assurer un flux de trésorerie et satisfaire aux exigences relatives à la dette, afin que l’entreprise ait les capacités financières de poursuivre leurs activités.

- Les délais de démarrage des projets de GNL plus longs que prévu, en raison des difficultés rencontrées pour susciter des engagements de vente auprès des producteurs de gaz, vont vraisemblablement retarder certains forages ciblant du gaz naturel. Les conditions tarifaires semblent être l’un des principaux enjeux. D’un côté, les acheteurs recherchent des contrats rattachant les prix au prix plus bas du gaz naturel en Amérique du Nord. De l’autre, les vendeurs visent davantage un mode d’indexation plus traditionnel se rattachant le prix à celui, plus élevé, du pétrole.

- Des essais préliminaires de l’industrie sont en cours pour les vastes ressources de la formation schisteuse de Duvernay. La prévision de productibilité renferme un large éventail d’estimations pour la mise en valeur de cette formation. Cependant, des essais plus étendus et l’établissement de stratégies de mise en valeur seront nécessaires avant que commence l’exploitation à grande échelle de cette ressource.

- La vaste base potentielle des ressources dans le bassin de la Liard, celui de Horn River, l’enfoncement Cordova et les parties plus profondes de la formation de Montney est presque entièrement constituée de gaz sec. Sans l’apport de produits provenant des LGN, l’intensification de leur mise en valeur reposera sur des prix plus élevés du gaz naturel.

Annexes

Annexe A

A1 Méthodologie (description détaillée)

A2 Paramètres de productibilité - résultats

A3 Paramètres de diminution selon les regroupements de raccordements gaziers existants

A4 Paramètres de diminution selon les regroupements de raccordements gaziers futurs

Annexe B

B1 Facteurs d’affectation du nombre de jours de forage ciblant du gaz selon la région

B2 Projections détaillées de forages ciblant du gaz et de raccordements gaziers selon le scénario

Annexe C

Détails de productibilité selon le scénario

Annexe D

Productibilité totale au Canada - Comparaison des scénarios

Annexe E

Productibilité et demande moyennes par année au Canada

Notes de fin de document

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les facteurs économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

[2] L’article 118 de la Loi sur l’Office national de l’énergie se lit comme suit : « Avant de délivrer une licence pour l’exportation du pétrole ou du gaz, l’Office veille à ce que la quantité de pétrole ou de gaz à exporter ne dépasse pas l’excédent de la production par rapport aux besoins normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole ou de gaz au Canada. »

[3] On définit la productibilité comme le volume estimatif de gaz qu’une région peut fournir en fonction de la production historique et des déclins enregistrés de chaque puits, ainsi que des niveaux d’activité projetés. La production de gaz peut être inférieure à la productibilité pour diverses raisons, comme les interruptions de l’approvisionnement attribuables aux conditions météorologiques et la fermeture de puits pour des motifs économiques ou stratégiques.

[4] Les LGN sont des hydrocarbures liquides; il s’agit notamment de propane, des butanes et des pentanes plus. On dit du gaz naturel qui renferme des quantités commerciales de LGN qu’il est riche en liquides ou « humide ». À l’opposé, le gaz sec contient peu ou pas de LGN. Le gaz que l’on tire des puits de pétrole est du gaz dilué dans une solution composée de pétrole (gaz dissous) et du gaz se trouvant à proximité du pétrole dans le gisement (gaz associé). La production de gaz dissous et de gaz associé dépend presque entièrement de l’exploitation du pétrole et n’est généralement pas sensible aux conditions qui touchent le marché du gaz naturel.

[5] Le gaz commercialisable est un gaz que l’on a traité pour en retirer les impuretés et en extraire les LGN; il répond aux exigences d’un combustible industriel, commercial ou domestique.

[6] Le terminal méthanier Canaport, au Nouveau-Brunswick, est le seul terminal du genre en exploitation au Canada. Puisque le gaz qui alimente les projets de GNL provient de l’étranger, le présent rapport n’en tient pas compte de ces importations pour établir la productibilité de gaz au Canada.

[7] Alliance Pipeline construit actuellement - exploitera à terme - le pipeline latéral Tioga, une canalisation de 127,6 kilomètres de longueur et de 30,5 centimètres de diamètre destinée à acheminer le gaz naturel produit parallèlement à l’exploitation du pétrole dans la formation de Bakken, pour lui permettre de rejoindre le réseau principal d’Alliance : www.alliancepipeline.com/Projects/TiogaLateral.

[8] Office national de l’énergie. Productibilité à court terme de gaz naturel au Canada 2012-2014.

- Date de modification :