ARCHIVÉ - Scénario de référence 2009 : Offre et demande énergétiques au Canada jusqu’en 2020 - Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Juillet 2009

Droit d’auteur et droit de reproduction

Scénario de référence 2009 : Offre et demande énergétiques au Canada jusqu’en 2020 - Évaluation du marché de l’énergie [ZIP 3613 ko]

(Maintient les liens entre les graphiques du rapport et leurs données et entre les annexes et les fichiers de données.)

Scénario de référence 2009 : Offre et demande énergétiques au Canada jusqu’en 2020 - Évaluation du marché de l’énergie - Annexes [ZIP 2697 ko]

(Maintient les liens entre les graphiques du rapport et leurs données et entre les annexes et les fichiers de données.)

Table des matières

Liste des figures

Liste des tableaux

Liste des sigles et abréviations

Liste des unités

Chapitre 2: Contexte énergétique

Marchés du gaz et du pétrole - Tendances mondiales et régionales

Politiques et programmes gouvernementaux

Chapitre 3: Déterminants clés

Prix de l’énergie

Croissance économique

Principales incertitudes liées aux perspectives

Chapitre 4: Perspectives en matière de demande d’énergie

Consommation d’énergie selon le secteur

Principales incertitudes liées aux perspectives

Chapitre 5: Perspectives de l’offre de pétrole brut

Ressources

Perspectives de l’offre de pétrole brut

Bilans de l’offre et de la demande

Principales incertitudes liées aux perspectives

Chapitre 6: Perspectives de l’offre de gaz naturel

Ressources

Perspectives de la production de gaz naturel au Canada

Gaz naturel liquéfié

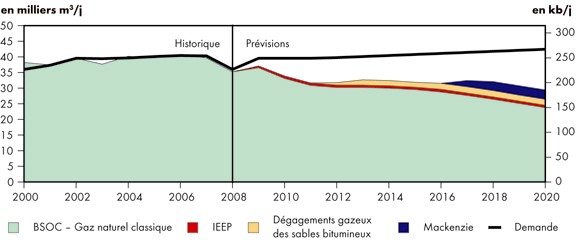

Équilibre entre l’offre et la demande

Principales incertitudes liées aux perspectives

Chapitre 7: Perspectives de l’offre de liquides de gaz naturel

Offre et consommation de liquides de gaz naturel

Principales incertitudes liées aux perspectives

Chapitre 8: Perspectives de l’offre d’électricité

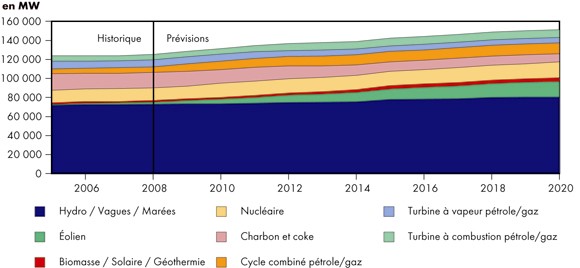

Capacité et production

Exportations, importations et transferts interprovinciaux

Principales incertitudes liées aux perspectives

Chapitre 9: Perspectives de l’offre de charbon

Principales incertitudes liées aux perspectives

Liste des figures

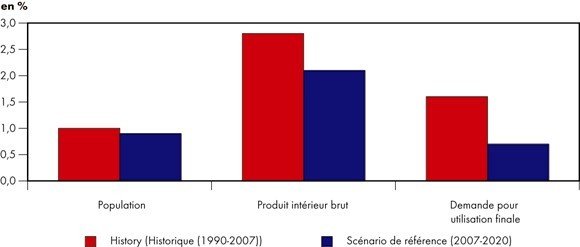

| Figure R.1 | Comparaison des taux de croissance historiques et projetés - Population, produit intérieur brut et demande pour utilisation finale |

| 3.1 | Prix du pétrole brut WTI à Cushing, en Oklahoma - Scénario de référence et scénarios de prix |

| 3.2 | Prix du gaz naturel au carrefour Henry, en Louisiane - Scénario de référence et scénarios de prix |

| 4.1 | Demande canadienne totale d’énergie secondaire - Scénario de référence et scénarios de prix |

| 4.2 | Demande pour utilisation finale - Comparaison des scénarios de référence 2009 et 2007 |

| 4.3 | Demande résidentielle d’énergie selon le combustible - Scénario de référence |

| 4.4 | Demande commerciale d’énergie selon le combustible - Scénario de référence |

| 4.5 | Demande industrielle d’énergie selon le combustible - Scénario de référence |

| 4.6 | Demande d’énergie dans le secteur des transports selon le mode - Scénario de référence |

| 4.7 | Demande d’énergie dans le secteur des transports selon le combustible - Scénario de référence |

| 5.1 | Production totale de pétrole au Canada - Scénario de référence |

| 5.2 | Perspectives de l’offre de pétrole brut - Comparaison des scénarios de référence 2009 et 2007 |

| 5.3 | Production tirée des sables bitumineux - Scénario de référence |

| 5.4 | Production de pétrole - Scénario de référence et scénarios de prix |

| 5.5 | Bilan de l’offre et de la demande, pétrole brut léger - Scénario de référence |

| 5.6 | Bilan de l’offre et de la demande, pétrole brut lourd - Scénario de référence |

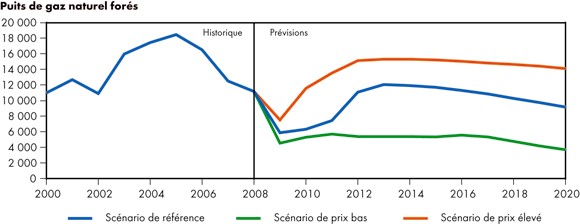

| 6.1 | Prévisions du nombre de puits de gaz naturel forés - Scénario de référence et scénarios de prix |

| 6.2 | Production de gaz naturel au Canada - Scénario de référence |

| 6.3 | Perspectives de l’offre de gaz naturel - Comparaison des scénarios de référence 2009 et 2007 |

| 6.4 | Production de gaz naturel au Canada - Scénario de référence et scénarios de prix |

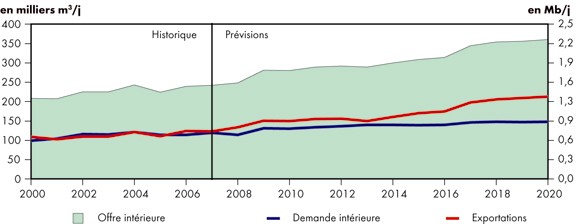

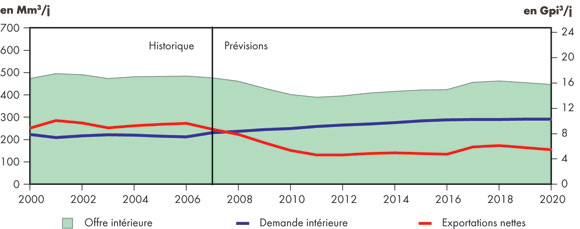

| 6.5 | Exportations nettes de gaz naturel du Canada - Scénario de référence |

| 7.1 | Bilan de l’offre et de la demande d’éthane - Scénario de référence |

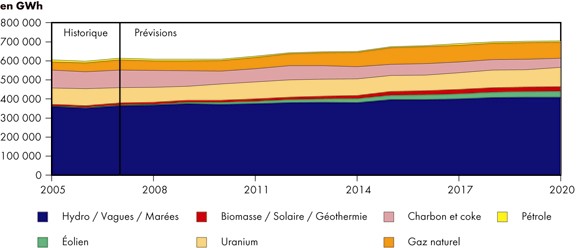

| 8.1 | Capacité de production d’électricité au Canada - Scénario de référence |

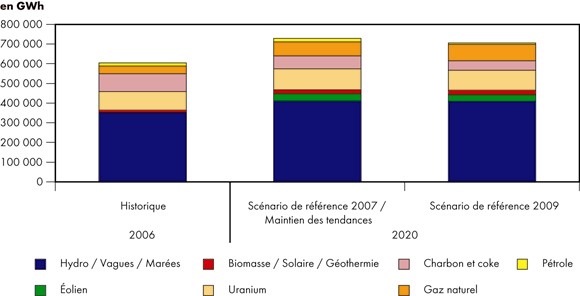

| 8.2 | Production par type de combustible - Comparaison des scénarios de référence 2009 et 2007 |

| 8.3 | Production d’électricité au Canada par type de combustible - Scénario de référence |

| 8.4 | Transferts d’électricité interprovinciaux et exportations nettes - Scénario de référence |

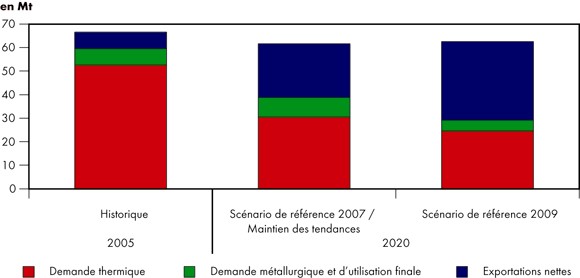

| 9.1 | Production et consommation de charbon au Canada, 2005 et 2020 - Scénario de référence |

Liste des tableaux

| 5.1 | Coûts d’immobilisation initiaux estimatifs et prix seuils des nouveaux projets de mise en valeur des sables bitumineux |

Liste des sigles et abréviations

| BSOC | Bassin sédimentaire de l’Ouest canadien |

| CCS | Capture de dioxyde de carbone et stockage |

| CO2 | Dioxyde de carbone |

| DGV | Drainage par gravité au moyen de la vapeur |

| GES | Gaz à effet de serre |

| GNL | Gaz naturel liquéfié |

| LGN | Liquides de gaz naturel |

| MH | Méthane de houille |

| ONÉ | Office national de l’énergie |

| PIB | Produit intérieur brut |

| RAP | Récupération assistée des hydrocarbures |

| SCV | Stimulation cyclique par la vapeur |

| WTI | West Texas Intermediate |

Liste des unités

| $ ou $CAN | dollars canadiens |

| $US | dollars américains |

| b | baril |

| b/j | barils par jour |

| Gb | milliard de barils |

| GJ | gigajoule |

| Gm³ | milliard de mètres cubes |

| Gpi³ | milliard de pieds cubes |

| Gpi³/j | milliards de pieds cubes par jour |

| GW | gigawatt |

| GWh | gigawattheure |

| kb/j | milliers de barils par jour |

| kpi³ | millier de pieds cubes |

| m³ | mètre cube |

| m³/j | mètres cubes par jour |

| Mb/j | millions de barils par jour |

| MBTU | million de BTU |

| Mm³/j | millions de mètres cubes par jour |

| Mt | mégatonne |

| MW | mégawatt |

| PJ | pétajoule |

| Tpi³ | billion de pieds cubes |

| TWh | térawattheure |

Avant-propos

L’Office national de l’énergie est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public[*] canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, en s’en tenant au mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

L’Office s’occupe principalement de réglementer la construction et l’exploitation des oléoducs, gazoducs et productoducs interprovinciaux et internationaux, ainsi que des lignes internationales de transport d’électricité et de lignes interprovinciales désignées. En outre, l’Office réglemente les droits et tarifs des pipelines de son ressort.

En ce qui touche les divers produits énergétiques, l’Office réglemente les importations et les exportations de gaz naturel, les exportations de pétrole, de liquides de gaz naturel et d’électricité, de même que la prospection et la mise en valeur des ressources gazières et pétrolières dans les régions pionnières et zones extracôtières non assujetties à des accords de gestion fédéraux ou provinciaux.

En vertu de la fonction de conseil dont il est investi, l’Office surveille et analyse toutes les questions qui relèvent de sa compétence et fournit des renseignements et des avis dans les domaines de l’offre, du transport et de l’utilisation d’énergie à l’intérieur et à l’extérieur du Canada. À l’appui de ce rôle, l’Office publie des évaluations périodiques qui renseignent la population canadienne sur les tendances, faits et enjeux qui peuvent influer sur les marchés canadiens de l’énergie.

L’Office produit depuis longtemps des projections de l’offre et de la demande d’énergie à l’intention des Canadiens. En 1967, il publiait sa première évaluation à long terme de l’offre et de la demande d’énergie. Son rapport le plus récent, intitulé L’avenir énergétique du Canada - Scénario de référence et scénarios prospectifs jusqu’à 2030, a paru en novembre 2007. Comme le titre le laisse deviner, cette évaluation examinait différents futurs énergétiques possibles pour les Canadiens jusqu’en 2030, en s’appuyant sur un scénario de référence à l’horizon 2015. Dans le présent rapport, l’ONÉ actualise et prolonge l’analyse du scénario de référence présenté dans le rapport de 2007.

Comme pour le rapport précédent, l’Office a sollicité les points de vue de spécialistes du domaine de l’énergie au Canada et d’autres parties prenantes intéressées à l’occasion d’une série de consultations tenues au printemps 2009. Il saisit cette occasion pour remercier ceux et celles qui ont pris part à ce processus de consultation. Les points de vue ainsi recueillis ont contribué à façonner les hypothèses et analyses qui sous tendent le rapport.

S’adresser à la personne suivante pour tout commentaire ou question au sujet du rapport :

Ingrid Ektvedt - ingrid.ektvedt@rec-cer.gc.ca

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. Une partie qui agit ainsi se trouve à adopter l’information déposée et peut se voir poser des questions au sujet de cette dernière.

Pour obtenir de plus amples renseignements sur l’Office, y compris ses publications, prière de consulter son site Web au www.one-neb.gc.ca.

Résumé

Le présent rapport constitue une mise à jour et un prolongement du scénario de référence présenté dans le rapport de 2007 de l’Office intitulé L’avenir énergétique du Canada - Scénario de référence et scénarios prospectifs jusqu’à 2030. Le scénario de référence 2009 s’appuie sur les meilleures estimations courantes des futurs prix de l’énergie, tenant compte des perspectives économiques et des programmes gouvernementaux en place actuellement. Les projections touchant l’offre et la demande d’énergie portent jusqu’en 2020. Pour tempérer l’incertitude entourant les prix du gaz et du pétrole, le rapport examine également deux scénarios de prix, bas et élevé.

Comme dans ses évaluations antérieures de l’offre et de la demande d’énergie à long terme, l’Office a profité de la préparation de cette analyse pour dialoguer avec les Canadiens au sujet des tendances qui se dessinent dans le secteur de l’énergie et de leurs retentissements sur les marchés et les infrastructures énergétiques du Canada. En effet, pour élaborer cette perspective énergétique, l’Office, au début de 2009, a rencontré des spécialistes du domaine de l’énergie ainsi que des représentants de parties prenantes intéressées, dont l’industrie, les gouvernements, les milieux universitaires et les organismes non gouvernementaux voués à l’environnement, afin qu’ils aident à façonner les hypothèses fondamentales du rapport et donnent leurs avis sur les résultats projetés.

Suivent les principales conclusions qui se dégagent du scénario de référence 2009.

- Fort ralentissement de la croissance de la demande d’énergie

Plusieurs facteurs sont à l’origine de ce résultat, notamment : un ralentissement de la croissance de la population et de la main d’œuvre, la progression des prix du pétrole, une plus faible croissance économique, l’instauration d’autres programmes de gestion de la demande et une plus grande sensibilisation à l’impact environnemental de la consommation d’énergie. Entre 2007 et 2020, on prévoit que la demande d’énergie pour utilisation finale au Canada croîtra en moyenne de 0,7 % par année, ce qui est bien en deçà du taux de croissance historique de 1,6 % observé depuis 1990 (figure R.1). Par ailleurs, l’intensité énergétique, définie comme la consommation d’énergie en regard de la production économique canadienne, fléchit au rythme de 1,3 % par année. Cette baisse est attribuable principalement à l’accroissement de l’efficacité énergétique des appareils consommant de l’électricité ou du gaz naturel, ainsi qu’au déclin de certains secteurs de l’industrie lourde. Si les projections de ralentissement de la demande d’énergie se concrétisent, le taux de croissance des émissions de gaz à effet de serre sera inférieur au taux historique et à celui avancé dans le scénario de référence 2007. - Plus grande place des ressources non classiques dans l’offre de gaz et de pétrole

Dans le cas du gaz comme dans celui du pétrole, on s’attend à un déclin continu de la production à partir de sources classiques. Cette baisse est toutefois largement compensée par l’augmentation des ressources non classiques. D’ici la fin de la période à l’étude, les sables bitumineux compteront pour environ les trois quarts de l’offre canadienne de pétrole, alors qu’ils en représentent moins de la moitié à l’heure actuelle. De plus, il est prévu que le gaz de schistes et le gaz de réservoir étanche connaîtront un essor considérable, au point de constituer les deux tiers de la production totale de gaz naturel à la fin de la période visée, comparativement à seulement un tiers actuellement. Selon les attentes, le rôle grandissant de ces ressources non classiques en Amérique du Nord brisera la relation qui existe depuis toujours entre les prix du pétrole et du gaz naturel. En outre, les exportations canadiennes de gaz naturel, dont on prévoyait la forte baisse dans les projections antérieures, pourraient se stabiliser dans un horizon de moyen à long terme d’après les prévisions actuelles.

En raison des prix du pétrole peu attrayants et du resserrement des capitaux, plusieurs projets de mise en valeur des sables bitumineux ont été retardés par rapport à l’échéancier prévu dans les projections antérieures. Les immenses ressources du Canada en sables bitumineux prennent de plus en plus d’importance comme source d’approvisionnement en pétrole ne provenant pas des pays membres de l’Organisation des pays exportateurs de pétrole. En outre, la commercialisation de ces ressources dépendra dans une large mesure du rythme de la reprise économique mondiale, des prix du pétrole ainsi que des coûts inhérents à l’amélioration des procédés et à la conformité environnementale. - Production d’électricité moins polluante

Avec la mise au rancart des centrales au charbon en Ontario et la forte croissance escomptée des autres technologies de production, le réseau d’électricité canadien s’engage dans la voie de la production à faible intensité d’émissions. Le ralentissement de la croissance de la demande d’électricité à la faveur des mesures d’efficacité énergétique influe également sur la demande de nouvelle production.

La capacité des centrales hydroélectriques, nucléaires et au gaz naturel devrait augmenter. Même si la part des technologies émergentes non classiques devrait rester modeste, à moins de 15 % à l’horizon 2020, des changements majeurs s’annoncent en ce qui concerne l’ampleur de ces technologies de production. À commencer par la capacité d’énergie éolienne, qui devrait représenter 10 % de la capacité totale installée en 2020. D’autres technologies de production, comme la biomasse, les gaz d’enfouissement, la chaleur résiduelle, l’énergie solaire et l’énergie marémotrice, sont en nette progression également. En 2020, les technologies comme la capture de carbone et son stockage devraient être utilisées plus abondamment afin de restreindre les émissions issues de la production d’électricité à partir de combustibles fossiles.

Figure R.1 - Comparaison des taux de croissance historiques et projetés - Population, produit intérieur brut et demande pour utilisation finale

Mis à part les aspects mentionnés plus haut, les conclusions globales du scénario de référence 2007 restent intactes. Les Canadiens peuvent s’attendre à des marchés de l’énergie qui fonctionnent bien, avec des prix qui favorisent un équilibre entre l’offre et la demande. L’énergie issue des combustibles fossiles classiques devrait être la source d’approvisionnement dominante, mais les sources non classiques continueront d’accroître leur part de marché. L’intégration de l’énergie, de l’environnement et de l’économie continuera de cheminer et les Canadiens tiendront de plus en plus compte des enjeux environnementaux dans leurs décisions.

Chapitre 1. Introduction

- Le rapport intitulé L’avenir énergétique du Canada - Scénario de référence et scénarios prospectifs jusqu’à 2030 a paru en novembre 2007. Il se penchait sur les futurs énergétiques possibles pour le Canada jusqu’en 2030. Cette analyse s’appuyait sur des projections de base, appelées le scénario de référence, qui traçaient les tendances de l’offre et de la demande d’énergie jusqu’en 2015, compte tenu des perspectives macroéconomiques, des prix de l’énergie ainsi que des politiques et programmes gouvernementaux en place. De plus, trois scénarios prospectifs, chacun fondé sur un ensemble d’hypothèses cohérentes distinct, ont été examinés.

- Le présent rapport actualise et prolonge l’analyse du scénario de référence 2007 de l’Office national de l’énergie (ONÉ). Des changements majeurs se sont produits depuis la parution du dernier rapport, dont la flambée, puis la chute, des prix mondiaux du pétrole, une crise financière internationale et la récession économique, non moins mondiale, qui en a découlé, ainsi que l’adoption de nouvelles politiques énergétiques et environnementales. Dans ce contexte de prix de l’énergie instables[2], nous avons défini deux scénarios de prix (bas et élevé) afin de présenter une perspective plus large sur la situation énergétique. Le présent rapport étend à l’horizon 2020[3] la portée de notre analyse du scénario de référence.

[2] Il est à noter que les scénarios de prix bas et élevé élaborés dans cette mise à jour consistent en des analyses de sensibilité, à la différence des analyses de scénarios présentées dans le rapport de 2007. La principale différence entre les deux méthodes est que l’analyse de sensibilité cherche à établir la mesure où le changement d’une variable influe sur les résultats d’ensemble, tandis que l’analyse de scénarios tient compte de l’interaction de plusieurs variables à la fois (p. ex., évolution des prix, croissance économique, progrès techniques, politiques gouvernementales, géopolitique, comportement du consommateur et ainsi de suite). Cependant, les deux méthodes se prêtent à une analyse des incertitudes.

[3] Dans le présent rapport, la dernière année de données historiques varie selon la disponibilité d’informations statistiques; par exemple, la dernière année pour laquelle on dispose de données historiques sur l’offre d’électricité est 2006, celle des données sur la demande pour utilisation finale et les émissions de gaz à effet de serre est 2007, et celle pour l’offre de gaz et de pétrole est 2008. - Les chapitres subséquents traitent des changements clés qui influencent l’analyse du scénario de référence et relèvent les faits saillants de l’évolution de l’offre et de la demande d’énergie au Canada. Des tableaux de données se trouvent dans les annexes et peuvent aussi être consultés sur le site Web de l’ONÉ[4].

Chapitre 2. Contexte énergétique

- Le marché canadien de l’énergie ne fonctionne pas en vase clos. Les tendances des prix mondiaux et régionaux de l’énergie, les courants macroéconomiques, les progrès de la technologie et l’évolution des politiques et programmes gouvernementaux sont autant de facteurs qui l’influencent profondément. Ce chapitre fournit des renseignements fondamentaux qui aideront à comprendre les résultats du scénario de référence 2009. Le lecteur trouvera d’autres renseignements de base utiles dans l’Aperçu de la situation énergétique au Canada 2008, accessible sur le site Web de l’ONÉ.

Marchés du gaz et du pétrole - Tendances mondiales et régionales

Pétrole brut

- Au cours de la dernière décennie, les prix du pétrole ont connu des hauts et des bas spectaculaires, variant au gré de la conjoncture économique mondiale. Entre 2000 et 2007, les prix mondiaux du pétrole brut ont fortement augmenté, progression qui était soutenue par un accroissement de la demande mondiale d’énergie et la rareté des approvisionnements énergétiques. Pendant cette période, nombre d’économies émergentes et en voie de développement, telles que celles de l’Inde et de la Chine, ont affiché des taux de croissance soutenus de plus de 7 % par année, ce qui a alimenté l’augmentation rapide de la demande mondiale de combustibles. Au même moment, l’offre mondiale de pétrole brut parvenait à peine à suivre le rythme de croissance de la demande, pâtissant de l’épuisement des sources classiques de pétrole et des tensions géopolitiques qui limitaient l’accès aux approvisionnements de certaines régions du globe (p. ex., nationalisme économique et politique ou opposition locale au développement).

- Au début de 2008, les prix du pétrole ont dépassé la barre des 100 $US/b pour la toute première fois. Continuant à monter tout au long du premier semestre de l’année, ils ont atteint en juillet le niveau record de 147 $US/b. Ces prix élevés ont entraîné une contraction de la demande dans les pays membres de l’Organisation de coopération et de développement économiques, mais la croissance de la demande s’est maintenue dans bon nombre d’économies émergentes, en partie à cause de subventions au combustible qui protégeaient le consommateur du plein effet de la hausse des prix. Dans ce contexte de demande croissante, les approvisionnements mondiaux demeuraient rares et cette situation a nourri le mouvement à la hausse des prix du pétrole brut. Ces aspects fondamentaux de l’offre et de la demande ont été exacerbés par la montée des bénéfices réalisés sur les produits de base, laquelle a déclenché une vague de placements sur le marché du pétrole et a accru d’autant plus l’instabilité des prix de ce combustible. Du reste, la dévaluation de la devise américaine a aussi contribué à la hausse des prix du pétrole.

- Au second semestre de 2008, les prix du pétrole ont suivi une tendance inverse alors que les répercussions de l’effondrement du marché immobilier et de la crise financière aux États-Unis se sont fait sentir partout dans le monde. Les entreprises avaient du mal à obtenir du crédit et la prospérité des consommateurs s’est effritée sous l’effet de la chute des prix des maisons, de la débandade des marchés des actions et du bilan croissant des pertes d’emploi. Ces facteurs ont ébranlé la confiance et provoqué une baisse de la consommation et des investissements.

- Plus que jamais auparavant, les pays sont liés les uns aux autres par les flux commerciaux et financiers. Les facteurs qui ont acculé les États-Unis - la plus grande puissance économique au monde - à la récession ont eu un effet domino dans le monde entier. Bien qu’on ait pensé, au début du ralentissement économique mondial, que les économies émergentes et en développement pourraient échapper aux effets de la récession américaine (du fait de l’ampleur relative et de la vigueur de leur demande interne ainsi que de l’importance croissante du commerce interrégional en Asie), le monde entier est plongé aujourd’hui dans la récession économique la plus synchrone qu’on ait vue en 50 ans[5].

[5] Fonds monétaire international, World Economic Outlook, avril 2009.

- Le déclin de l’activité économique à l’échelle internationale a freiné la croissance de la demande d’énergie. À la fin de septembre 2008, les stocks mondiaux de pétrole brut continuaient à s’accumuler et les prix du pétrole étaient en baisse. À l’issue de trois rencontres survenues vers la fin de 2008, les pays membres de l’Organisation des pays exportateurs de pétrole ont convenu de retrancher 670 milliers m³/j (4,2 Mb/j) de la production de pétrole dans l’espoir de stopper la dégringolade des prix. Or, la détérioration de la conjoncture économique couplée à l’accumulation continue des stocks a fait en sorte que les contrats visant le pétrole brut West Texas Intermediate (WTI) à échéance rapprochée ont terminé l’année à 45 $US/b. Au Canada, la chute des prix de l’énergie s’est répercutée sur les budgets des sociétés, entraînant une baisse des activités de forage et le report, sinon carrément l’annulation, de projets énergétiques canadiens. Au premier trimestre de 2009, les cours mondiaux du pétrole brut se sont stabilisés autour de 40 $US/b. En mai 2009, les prix moyens avaient remonté pour atteindre 60 $US/b.

- L’avenir des prix du pétrole, à court et à long terme, dépendra de la reprise économique mondiale. Les gouvernements et les banques centrales de tous les pays du monde adoptent des politiques monétaires et fiscales pour lutter contre la crise financière et le ralentissement économique international. Toutefois, la durée et la sévérité de la récession, tout comme le rythme de la reprise économique, demeurent du règne des incertitudes. Certaines projections[6]laissent entendre que la croissance économique mondiale, dans son ensemble, régressera de 1,7 % en 2009. Les deux premiers trimestres de 2009 accusent une croissance négative, tandis que les deux derniers laissent espérer un début de reprise. En 2010, l’économie mondiale poursuivra lentement sa reprise et, selon les projections, pourrait atteindre un taux de croissance de 2,3 %. Il convient de comparer ce taux à la croissance annuelle moyenne de plus de 3 % enregistrée depuis l’an 2000.

[6] Banque mondiale, Global Economic Prospects 2009, 30 mars 2009.

Gaz naturel

- Sur les marchés du gaz naturel, le ralentissement économique a fortement réduit la demande du secteur industriel, alors même que l’offre de gaz naturel augmentait aux États-Unis. Depuis l’élaboration du scénario de référence précédent, le changement le plus important à survenir sur les marchés nord-américains du gaz naturel réside dans la possibilité d’un accroissement substantiel de la production de gaz de réservoir étanche et de gaz de schistes. Les progrès dans ce sens se répandent rapidement aux État-Unis et commencent à se manifester au Canada. La commercialisation de ces ressources gazières a été rendue possible par les avancées technologiques dans le domaine de la fracturation des roches, qui ont amélioré la récupération du gaz et créé ainsi le potentiel de mettre en valeur de vastes quantités de gaz naturel dans plusieurs nouvelles régions.

- Le déséquilibre commercial engendré par un surplus d’approvisionnements en présence d’une demande languissante a fait chuter les prix du gaz naturel de près de 75 % par rapport au sommet de 13,32 $US/MBTU enregistré en juillet 2008 et causé une baisse de 50 % en 2009 des activités de forage liées au gaz naturel. À terme, cette réduction de l’effort de forage entraînera une baisse de la production et, couplée à une reprise de la demande, contribuera à rétablir l’équilibre entre l’offre et la demande de sorte que les prix pourraient commencer à remonter en 2010. Ce serait le signal de départ du prochain cycle économique du gaz naturel, lequel serait marqué par une intensification des travaux de forage et un renforcement de l’offre et de la demande en 2011 et 2012.

Politiques et programmes gouvernementaux

- L’énergie et l’environnement sont de plus en plus interreliés. Selon certains indices, nous serions à l’aube de profonds changements dans la politique environnementale nord-américaine, changements qui pourraient fortement influencer la production et la consommation d’énergie au Canada.

- Nombreuses ont été les annonces de mesures environnementales depuis la parution du rapport de 2007, tant au palier national qu’international. La nouvelle administration américaine est en faveur de la création de lois fédérales prévoyant un système de plafonnement et d’échange d’émissions. Au Canada, le gouvernement fédéral a dévoilé d’autres précisions au sujet de la réduction de l’intensité des émissions de gaz à effet de serre (GES) dans le secteur industriel, avec la publication du Cadre réglementaire sur les émissions industrielles de gaz à effet de serre. Quatre provinces canadiennes et sept États américains se sont associés sous l’égide de la Western Climate Initiative, qui élabore un programme de plafonnement et d’échange pour le marché du carbone régional[7]. N’oublions pas non plus les mouvements qui s’amorcent pour améliorer les normes d’économie de carburant des véhicules en Amérique du Nord, ainsi que pour arrêter une norme de carburant à basse teneur en carbone.

[7] Les régions participantes sont la Colombie-Britannique, le Manitoba, l’Ontario, le Québec, l’Arizona, la Californie, le Montana, le Nouveau-Mexique, l’Oregon, l’Utah et l’État de Washington.

- À l’échelon provincial, plusieurs directives cadres sont en place, dont le BC Energy Plan de la Colombie-Britannique, la Climate Change and Emissions Management Amendment Act (loi modificatrice sur le changement climatique et la gestion des émissions) de l’Alberta et le plan Beyond Kyoto du Manitoba. Les administrations provinciales ont aussi fourni plus de précisions sur des politiques et des programmes existants. Du reste, la plupart des provinces canadiennes se sont maintenant donné un mandat en matière d’efficacité énergétique.

- Ces directives cadres méritent d’être signalées et fournissent une perspective des orientations futures possibles. Cependant, nombre d’entre elles n’en sont pas encore rendues au stade de programmes. Le scénario de référence 2009 ne tient compte que des programmes gouvernementaux en vigueur, si bien que les effets éventuels de politiques en instance d’évolution, comme celles qui sont mentionnées ci-dessus, n’ont pas été analysés quantitativement. Par ailleurs, des initiatives comme les programmes de plafonnement et d’échange et les normes de carburant à basse teneur en carbone sont relevées dans le rapport lorsqu’il s’agit d’examiner les tendances qui se dessinent. Ceci, du reste, cadre bien avec la méthodologie couramment adoptée par d’autres groupes œuvrant dans le dossier de l’énergie, comme l’Energy Information Agency des États-Unis.

- Le lecteur trouvera au chapitre 4 des exemples de politiques et de programmes qui sont pris en compte dans cette analyse. Ceux-ci consistent notamment en des codes du bâtiment plus stricts, de nouvelles normes d’efficacité énergétique pour l’équipement consommateur d’énergie ainsi que des règlements qui favorisant l’utilisation des énergies renouvelables et l’application de taxes sur le carbone (Québec et Colombie-Britannique). De ce fait, le scénario de référence 2009 présente certains des traits du scénario Triple-E examiné dans le rapport de 2007[8].

[8] Le scénarioTriple-E était l’un des résultats énergétiques possibles envisagés dans ce rapport. Selon ce scénario, la société recherchait de plus en plus l’équilibre entre les objectifs économiques, environnementaux et énergétiques.

Chapitre 3. Déterminants clés

- Nous examinons dans ce rapport trois scénarios de prix différents. Le scénario de référence reflète un point de vue modéré sur les prix futurs de l’énergie, qui ressort des consultations menées auprès des parties prenantes au début de 2009. L’ONÉ examine aussi d’autres scénarios qui prennent pour hypothèses des prix du pétrole brut et du gaz naturel plus bas ou plus élevés. Ces analyses sont désignées le scénario de prix bas et le scénario de prix élevé.

Prix de l’énergie

Prix du pétrole brut

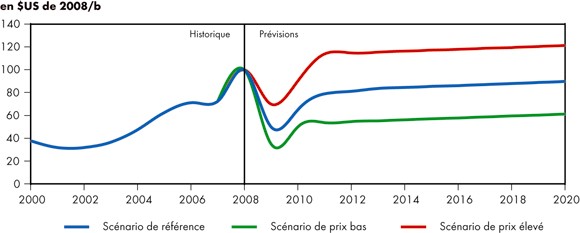

- Dans le scénario de référence, le prix du pétrole brut WTI en 2009 est réputé se tenir en moyenne autour de 50 $US/b. On présume qu’il augmente à mesure que l’économie mondiale se rétablit, pour atteindre 90 $US/b d’ici 2020 (en $US de 2008/b). Par comparaison, le scénario de référence 2007 tenait pour acquis que les prix du pétrole brut seraient constants, autour de 50 $US/b en moyenne[9]. Les perspectives de prix de 2009 sont influencées par les paramètres fondamentaux de l’offre et de la demande mondiales d’énergie, lesquels laissent entrevoir un resserrement à long terme du marché du pétrole brut qui favorisera une croissance réelle du prix du pétrole. À cet égard, la croissance des revenus et de la demande dans les économies émergentes après 2009, de même que les difficultés et les coûts croissants de la mise en valeur de nouveaux gisements de pétrole brut, représentent des facteurs de première importance.

[9] À moins d’indication contraire, les prix sont exprimés en $US de 2008.

- Dans le scénario de prix bas, le prix du pétrole brut WTI dépasse tout juste 60 $US/b en 2020; dans le scénario de prix élevé, il grimpe à un peu plus de 120 $US/b.

Figure 3.1 - Prix du pétrole brut WTI à Cushing, en Oklahoma - Scénario de référence et scénarios de prix

Prix du gaz naturel

- Dans le scénario de référence, le prix du gaz naturel au carrefour Henry, après avoir chuté considérablement en 2009, remonte graduellement et passe de 6,70 $US/MBTU en 2011 à 7,50 $US/MBTU en 2020. Ces prix sont légèrement inférieurs au cours de 7,50 $US/MBTU que supposait le scénario de référence 2007[10] et reflètent une plus grande disponibilité d’approvisionnement en gaz de réservoir étanche et en gaz de schistes.

[10] En fait, le prix indiqué dans le rapport de 2007 était de 7,00 $US, mais celui-ci étant exprimé en dollars de 2005.

- Les prix du gaz naturel sont déterminés en grande partie à l’échelle continentale; ceci tient à la nature intégrée du marché de l’offre et de la demande gazières en Amérique du Nord ainsi qu’à la capacité d’importation et à la fluidité du marché mondial du gaz naturel liquéfié (GNL). Traditionnellement, les prix du gaz naturel ont suivi l’évolution des cours du pétrole brut, bien qu’ils soient restés habituellement un peu en deçà de ceux-ci sur la base de l’équivalence énergétique 6 : 1, ce qui a donné un rapport d’environ 10 : 1 entre le prix du gaz naturel et celui du pétrole (le second étant coté en $/b et le premier en $/MBTU). Ce rapport de prix ne s’est pas maintenu ces dernières années et son avenir est incertain.

- Dans le scénario de prix bas, le prix du gaz naturel au carrefour Henry passe de 5,10 $US/MBTU en 2011 à 5,50 $US/MBTU en 2020. Selon le scénario de prix élevé, il passe de 8,30 $US/MBTU en 2011 à 11,00 $US/MBTU en 2020.

Figure 3.2 - Prix du gaz naturel au carrefour Henry, en Louisiane - Scénario de référence et scénarios de prix

Prix de l’électricité

- Les prix de l’électricité sont établis sur les marchés régionaux. Les prix à la consommation tiennent compte des coûts de production, de transport et de distribution. Ces prix sont les plus bas dans les provinces qui produisent principalement de l’hydroélectricité (comme la Colombie-Britannique, le Manitoba et le Québec), lesquelles bénéficient d’une grande proportion d’actifs patrimoniaux à faible coût, notamment constitués de centrales hydroélectriques qui, souvent, ont plusieurs dizaines d’années et dont les coûts d’immobilisation sont amortis dans une large mesure.

- Dans la plupart des provinces et territoires, les prix sont fondés sur le coût de la prestation des services aux consommateurs et tiennent compte d’un taux de rendement réglementé pour les actifs de production, de transport et de distribution. Les coûts sont approuvés par des organismes de réglementation provinciaux, parfois municipaux. Au besoin, le coût des nouveaux équipements de production, généralement plus élevé que celui des actifs patrimoniaux, doit aussi être approuvé et intégré à l’ensemble, ce qui entraîne une hausse des coûts moyens.

- Ce modèle vaut pour l’ensemble des provinces et territoires, sauf l’Alberta et l’Ontario. En Alberta, les coûts de production varient en fonction des conditions qui prévalent sur des marchés de gros concurrentiels. L’Ontario marie les deux méthodes avec un mélange de prix patrimoniaux pour les centrales hydroélectriques, nucléaires et alimentées au charbon, et de prix en fonction du marché pour les nouvelles installations de production.

- Généralement, les prix ont tendance à être plus élevés pour les clients du secteur résidentiel, et moindres pour les clients à fort volume des secteurs commercial et industriel, ce qui reflète le coût des prestations à l’endroit de ces marchés. En outre, les gros clients peuvent avoir accès à de l’électricité à des coûts moindres que ceux proposés par les services publics d’électricité, provinciaux ou municipaux. Cette possibilité exige un libre accès aux réseaux de transport (ou un accès aux marchés de gros). Un accès aux marchés de gros existe sous une forme ou une autre dans toutes les provinces.

- Comme dans le scénario de référence 2007, les tarifs d’électricité continuent à subir des pressions à la hausse dans le scénario de référence 2009. Ceci tient en grande partie à la mise en place de moyens de production plus coûteux et à l’amélioration prévue des réseaux de transport d’électricité.

Prix du charbon

- Au Canada, les prix du charbon destiné à la production d’électricité varient grandement selon la région et sont généralement plus bas dans l’Ouest canadien, reflétant les coûts propres à l’intégration de l’extraction minière et de la production d’électricité (centrales à proximité de la mine). Les prix du charbon importé en Nouvelle-Écosse, au Nouveau-Brunswick et en Ontario reflètent le degré de concurrence qui existe sur les marchés internationaux. Le charbon de l’Ouest canadien n’est habituellement pas concurrentiel en Ontario lorsque les écarts de qualité et les coûts de transport sont pris en compte.

- Jusqu’en 2020, on suppose que les prix du charbon demeurent à peu près constants aux niveaux enregistrés en 2007. Dans le scénario de référence, les pressions concurrentielles et l’accroissement de la productivité dans les secteurs de l’exploitation minière et du transport ferroviaire empêchent que les prix du charbon suivent la poussée graduelle des prix du pétrole et du gaz. Aucune hypothèse n’est posée dans le scénario de référence au sujet d’un prix différentiel pour le carbone.

Croissance économique

- Les projections économiques constituent un déterminant clé des projections du scénario de référence. Les variables macroéconomiques, notamment la croissance de l’économie, la production brute, l’inflation et les taux de change, servent à produire les perspectives sur l’offre et la demande d’énergie.

- Dans le présent scénario de référence, la croissance du produit intérieur brut (PIB) réel est en moyenne de 2,1 % par année tout au long de la période visée. La croissance économique à long terme varie selon les hypothèses posées en ce qui touche la population, la main-d’œuvre et la productivité. Le taux de croissance économique est plus faible que celui qui était avancé dans le scénario de référence précédent, traduisant des hypothèses plus prudentes concernant le taux de croissance de la productivité (1,1 % plutôt que 1,6 %).

- L’analyse reflète la récession économique qui sévit actuellement. La croissance économique a été estimée à - 2,6 % pour 2009 et on suppose que, à la faveur de la reprise, elle atteindra + 2,6 % en 2010. Comme cela s’est produit dans de nombreux cycles économiques antérieurs, on présume que la récession sera suivie d’un stade de reprise marqué par une croissance rapide, auquel succédera, en 2013, le retour à une croissance à long terme en ligne avec les hypothèses démographiques et de productivité posées dans cette analyse.

- On s’attend à ce que l’évolution des prix des produits de base influe sur la conjoncture économique canadienne ainsi que sur le taux de change. Ces dernières années, la valeur du dollar canadien a fluctué par rapport à la devise américaine en fonction des prix mondiaux du pétrole brut, s’appréciant quand les prix montaient et se dépréciant lorsqu’ils reculaient.

- Dans le scénario de prix bas, les coûts à la consommation pour l’énergie, à la fois directs (carburants de transport, par exemple) et indirects, sont moins élevés dans le cas des produits où l’énergie constitue un intrant (comme pour le transport des biens jusqu’au marché). Ces coûts moins élevés stimulent la consommation. De plus, le secteur manufacturier, étant concentré dans la région centrale du Canada, bénéficie de coûts moindres au niveau des intrants et de conditions d’échanges plus avantageuses, vu que le taux de change est présumé se déprécier avec la baisse des prix mondiaux du pétrole brut. Cette conjoncture contribue à stimuler la croissance économique dans ce secteur. Même si les consommateurs et les industries dans les provinces productrices de gaz et de pétrole profitent d’une énergie meilleur marché, la croissance économique globale pâtit des faibles prix de l’énergie car ils entraînent un recul de la production gazière et pétrolière. L’effet opposé tend à se produire dans le scénario de prix élevé.

- Le résultat net est un écart relativement modeste entre les taux de croissance économique à l’échelle nationale. Selon les projections, la croissance économique canadienne atteint 2 % dans le scénario de prix bas, et 2,3 % dans le scénario de prix élevé.

Principales incertitudes liées aux perspectives

- Les prix mondiaux futurs du pétrole brut demeurent une incertitude clé. L’examen des deux scénarios de prix, bas et élevé, a permis de tempérer certains des risques associés à ce facteur.

- La relation entre les prix du gaz naturel et ceux du pétrole brut a évolué au fil des ans. Jusque vers le milieu de 2007, les prix du gaz naturel en Amérique du Nord ont souvent fluctué à l’intérieur d’une fourchette délimitée, dans le haut, par le prix du distillat (le mazout de chauffage, par exemple) et, dans le bas, par le prix du mazout résiduel, brûlé dans les chaudières pour certaines applications industrielles et pour la production d’électricité.

- Une des raisons principales invoquée pour expliquer la relation observée était la capacité des installations industrielles et de production d’électricité à fonctionnement bicombustible de passer aisément du gaz naturel au mazout résiduel, et inversement, selon ce qui coûtait le moins cher. Or, en raison de facteurs tels que les coûts d’entretien élevés, les contraintes environnementales et les difficultés de localisation, le nombre d’installations capables d’utiliser plus d’un combustible s’est érodé avec le temps au point de devenir négligeable. Ceci donne à croire que la relation observée serait davantage un artefact comportemental qu’une réalité matérielle.

- Depuis le milieu de 2007, les prix du gaz naturel ont souvent suivi les prix du mazout résiduel avec un écart en moins de 3,00 $US à 4,00 $US, se rapprochant plutôt du prix du charbon livré aux services publics d’électricité de l’Est, droits d’émission compris. Cette situation a conduit à l’hypothèse que le prix du charbon est peut-être devenu la nouvelle limite de prix inférieure du gaz naturel, un prix plancher charbon. Ce point de vue s’appuie sur l’envergure du parc américain de centrales alimentées au charbon, lequel est assez vaste[11]pour qu’une substitution même mineure d’unités au charbon au profit de centrales alimentées au gaz naturel créerait une demande supplémentaire de gaz naturel suffisante pour empêcher que les prix du gaz naturel ne reculent davantage.

[11] Les centrales américaines consomment approximativement un milliard de tonnes courtes de charbon annuellement (Energy information Administration), ce qui équivaut au contenu en énergie d’au moins 31 Tpi³ ou 85 Gpi³/j de gaz naturel, soit plus que la production canadienne et américaine combinée de gaz naturel, chiffrée à environ 70 Gpi³/j.

- La contribution croissante du gaz de réservoir étanche et du gaz de schistes aux approvisionnements en gaz naturel aide à atténuer les craintes d’une offre future insuffisante et pourrait creuser l’écart traditionnel entre les prix nord-américains du gaz naturel et les prix mondiaux du pétrole. Vu leur abondance relative, ces ressources pourraient influer sur les importations de GNL, les projets des régions pionnières et les exportations canadiennes aux États-Unis.

D’aucuns disent que le gaz de schistes peut être produit rentablement aux États-Unis à des prix de marché situés dans la plage de 3,50 $US/MBTU à 4,00 $US/MBTU. À mesure qu’augmente l’apport du gaz de schistes dans la production globale, on pourrait assister à une défaveur encore plus grande à l’endroit du gaz classique à coût élevé, ce qui ferait baisser les coûts du gaz naturel.

L’ampleur relative du potentiel de gaz de schistes en Amérique du Nord pourrait empêcher les prix du gaz naturel de progresser. Par contre, l’opinion que les coûts et les prix du pétrole brut pourraient augmenter est assez répandue. Au nombre des pressions haussières susceptibles de s’exercer sur les coûts du pétrole brut figurent la montée du nationalisme à l’égard des ressources, les plus grands défis techniques associés à la mise en valeur de gisements extracôtiers profonds ou sous-sel, les coûts environnementaux et d’exploitation plus élevés inhérents à l’exploitation des sables bitumineux, sans oublier la croissance de la demande de pétrole dans les pays en développement. - L’influence de ces facteurs sur les prix du gaz naturel n’étant pas claire à ce stade-ci, la démarche retenue dans la présente analyse a consisté à tracer une trajectoire indépendante pour les prix du gaz naturel compte tenu des grands paramètres du marché nord-américain, notamment les coûts, l’offre et la demande. Si les rapports de prix avec d’autres combustibles deviennent plus évidents à l’avenir, on pourra en faire état dans des versions futures de cette analyse.

- L’incertitude économique actuelle pose également un risque dans le contexte de la mise à jour du scénario de référence. En effet, la durée et la gravité de la récession économique qui sévit au Canada et dans tous les pays du monde sont des inconnues, tout comme l’est le rythme de la reprise économique. Si ces facteurs devaient évoluer d’une façon autre que celle présumée dans cette analyse, cela se répercutera sur les marchés de l’énergie et sur les projections du scénario de référence.

- Au cours de la période visée, il se produira sans doute des événements imprévisibles marquants au-delà des attentes normales, comme la perspective de percées technologiques. Il n’en est pas tenu compte dans cette analyse.

Chapitre 4. Perspectives en matière de demande d’énergie

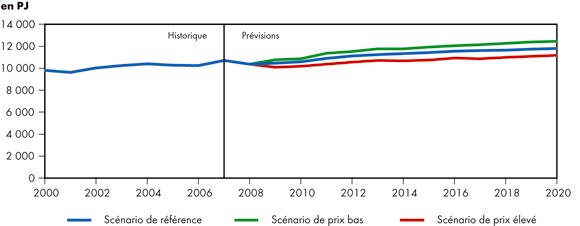

- La demande canadienne totale d’énergie secondaire (pour utilisation finale) augmentera tout probablement, de pair avec la croissance démographique et économique (figure 4.1). Cependant, on prévoit un recul des taux de croissance de la demande d’énergie comparativement aux taux historiques et aux projections de 2007 de l’ONÉ (figure 4.2). Le scénario de référence 2009 estime que la demande d’énergie pour utilisation finale croîtra de seulement 0,7 % par année; ceci découle en grande partie de l’hypothèse d’une croissance économique ralentie adoptée dans le scénario.

Figure 4.1 - Demande canadienne totale d’énergie secondaire - Scénario de référence et scénarios de prix

Figure 4.2 - Demande pour utilisation finale - Comparaison des scénarios de référence 2009 et 2007

- La prise en compte de programmes fédéraux et provinciaux touchant l’environnement et la gestion de la demande d’énergie, dont il n’avait pas été tenu compte auparavant, est un autre facteur important qui a réduit les attentes au sujet de la demande d’énergie. Ces initiatives comprennent notamment l’adoption de codes du bâtiment plus stricts dans certaines provinces, l’application de nouvelles normes minimales d’efficacité énergétique pour les équipements consommateurs d’énergie, l’imposition de limites sur la puissance en mode veille d’articles de maison courants et l’élimination graduelle de l’éclairage inefficace partout au Canada.

- Les émissions de GES attribuables au secteur énergétique sont fonction des décisions ayant une incidence sur l’offre et la demande d’énergie. Il est prévu que ces émissions continueront de croître sous la poussée d’une demande qui, elle aussi, continuera de grimper. Cependant, un ralentissement de la croissance de la demande entraînera à sa suite un ralentissement de la croissance des émissions de GES. Qui plus est, au fil de la transformation en programmes des politiques environnementales dont il a été question plus haut, le rythme de croissance des émissions ralentira encore plus. Les tendances observées au chapitre de l’offre énergétique, notamment le recours à des combustibles plus verts en matière de production d’électricité, freineront elles aussi ce rythme de croissance. Tous ces facteurs regroupés, et décrits dans le scénario de référence 2009, devraient modérer la croissance des GES comparativement à ce qu’elle a été historiquement et aux projections de 2007 de l’ONÉ.

- Historiquement, l’intensité énergétique canadienne, définie comme la consommation d’énergie pour chaque dollar du PIB, est en baisse. Cela indique que le Canada, au fil des ans, utilise l’énergie de manière plus efficiente. Le taux d’intensité énergétique continue à fléchir au cours de la période à l’étude, au rythme moyen de 1,3 % par année.

- La demande d’énergie pour utilisation finale est sensible aux changements dans les prix de l’énergie et au rythme de croissance de l’économie. Dans le scénario de prix bas, la demande pour utilisation finale au Canada croît en moyenne de 1,2 % par année (figure 4.1). Par contre, ce même taux baisse à 0,3 % par année dans le scénario de prix élevé. Des prix de l’énergie plus élevés incitent les consommateurs à réduire leur consommation d’énergie. Le phénomène inverse se produit dans le scénario de prix bas.

- Comme nous l’avons vu au chapitre précédent portant sur les déterminants clés, des prix de l’énergie plus élevés influencent également la conjoncture économique canadienne, ce qui, à son tour, infléchit les tendances de la demande énergétique. Suivant le scénario de prix bas, la région centrale du Canada connaît une croissance économique plus vigoureuse comparativement aux provinces productrices de gaz et de pétrole parce qu’elle bénéficie de coûts plus avantageux pour les intrants énergétiques et de meilleures conditions d’échanges. Il s’ensuit que la demande d’énergie dans le Centre du Canada affiche une croissance plus forte dans le scénario de prix bas que dans les autres scénarios examinés. Dans le scénario de prix élevé, on observe généralement le phénomène inverse : des prix de l’énergie plus élevés stimulent l’expansion économique, et partant la demande d’énergie, dans les provinces productrices de gaz et de pétrole.

Consommation d’énergie selon le secteur[12]

[12] Il est à noter que les perspectives 2009 concernant la croissance de la demande d’énergie par secteur ne sont pas directement comparables à celles qui sont présentées dans le scénario de référence du rapport de 2007 sur l’avenir énergétique du Canada en raison de changements apportés à la définition des secteurs. Ces changements étaient motivés par le désir d’harmoniser divers ensembles de données relatives à la demande énergétique au Canada. Il en résulte une différence de moins de 1 %, dans une année donnée, en ce qui touche la demande pour utilisation finale historique totale, les différences étant plus marquées dans les données sectorielles.

Secteur résidentiel

- La demande du secteur résidentiel englobe l’énergie consommée par les ménages canadiens, notamment pour le chauffage des bâtiments et de l’eau, la climatisation, le fonctionnement des appareils ménagers et d’autres appareils de consommation finale (téléviseurs, ordinateurs, etc.)

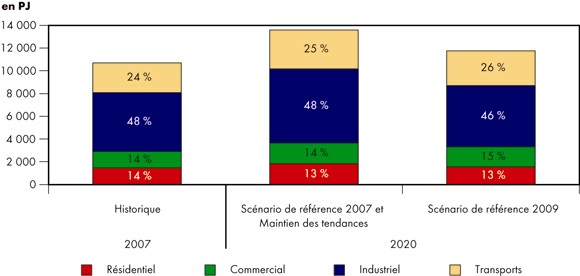

- En 2007, la demande résidentielle d’énergie au Canada s’est chiffrée à 1 448 PJ et a compté pour environ 14 % de la demande totale d’énergie pour utilisation finale. Au cours de la période à l’étude, la demande du secteur résidentiel s’accroît à un rythme moyen de 0,5 % par année, atteignant 1 552 PJ en 2020. La composition des combustibles servant à répondre à la demande résidentielle varie peu au cours de la période visée.

- Dans le scénario de référence 2009, le taux de croissance de la demande résidentielle d’énergie est inférieur à celui que prévoit le scénario de référence 2007 et aux données historiques en raison du ralentissement de l’économie. La croissance de la demande du secteur résidentiel est aussi freinée par les politiques gouvernementales et l’évolution des valeurs des consommateurs.

- Des programmes sont pris en compte dans le scénario de référence 2009 alors qu’ils ne l’étaient pas dans celui de 2007. Entre autres initiatives, il y a le resserrement des normes des codes du bâtiment en Colombie-Britannique, en Ontario et au Québec; l’adoption de nouvelles normes d’efficacité pour les fournaises et les chaudières en vue d’améliorer les taux d’intensité énergétique des nouvelles habitations à l’échelle nationale; la mise en application d’une nouvelle norme pancanadienne pour éliminer graduellement l’éclairage inefficace à compter de 2012. Un plus grand nombre de produits électroniques domestiques non réglementés antérieurement sont maintenant soumis à des lignes de conduite exigeant un rendement énergétique minimum. De plus, beaucoup des produits électroniques qui arrivent sur le marché incorporent de nouvelles limites sur la puissance en mode veille, qui peuvent réduire considérablement la demande d’énergie de l’appareil. L’analyse tient également compte de l’effet de programmes complémentaires, comme les programmes de rénovation éconergétique, les initiatives de cotation énergétique et d’étiquetage, les programmes d’encouragement à l’achat, la promotion des mesures d’économie de l’énergie et la production d’énergie renouvelable sur place. L’initiative ÉcoÉNERGIE pour l’énergie thermique solaire et géothermique compte des partenaires dans plusieurs provinces. De plus, des dispositions ont été prises dans de nombreuses régions du Canada pour permettre à de petits réseaux d’énergie renouvelable de se raccorder au réseau provincial.

- Le gaz naturel et l’électricité comptent pour la majeure partie de la demande dans le secteur résidentiel (figure 4.3). Les gains impressionnants réalisés au chapitre de l’efficacité énergétique, notamment en ce qui concerne le chauffage des bâtiments et la consommation des gros appareils ménagers, sont neutralisés par l’augmentation de la demande d’énergie attribuable à la construction de plus grosses maisons, à une préférence plus marquée pour les systèmes de climatisation et à la prolifération des biens électroniques. Ces facteurs se voient dans la tendance historique qui reflète une augmentation constante de la consommation par ménage, et plus particulièrement de la demande d’électricité. Au cours de la période à l’étude, on prévoit un recul de la demande d’électricité par rapport aux tendances historiques, bien que l’électricité demeure toujours la source d’énergie qui connaît la croissance la plus rapide dans le secteur résidentiel à cause, surtout, de la prolifération continue des biens électroniques. Des politiques ciblant quelques catégories de biens qui connaissent un essor débridé (notamment l’imposition de limites sur la puissance des appareils en mode veille), de même que les décisions d’achat des consommateurs, viennent infléchir la tendance historique.

Figure 4.3 - Demande résidentielle d’énergie selon le combustible - Scénario de référence

- La composition des combustibles utilisés à l’échelle du Canada dépend de ceux qui sont disponibles au niveau régional, des prix de l’énergie et de la demande pour utilisation finale. Dans le Canada atlantique, compte tenu d’une absence de gaz naturel par le passé, ce sont l’électricité, le pétrole et la biomasse qui ont servi à répondre à la demande. Les provinces riches en ressources hydrauliques, comme le Québec, le Manitoba et la Colombie-Britannique, comptent d’avantage qu’ailleurs sur l’électricité pour répondre à leur demande d’énergie étant donné que son prix a tendance à être concurrentiel par rapport à ceux des combustibles fossiles. De la même manière, l’Alberta et la Saskatchewan font une utilisation plus grande du gaz naturel que les autres régions puisqu’elles disposent d’une abondance de ce combustible.

- Ces dernières années, le développement des infrastructures gazières en Nouvelle-Écosse et au Nouveau-Brunswick a permis au gaz naturel de pénétrer les secteurs résidentiel, commercial et industriel. On s’attend à ce que cette tendance se maintienne dans le futur. D’ici 2020, le gaz naturel représentera 2 % de la demande d’énergie dans le secteur résidentiel en Nouvelle-Écosse et 3 % au Nouveau-Brunswick.

- Dans le scénario de prix bas, la croissance de la demande résidentielle s’accélère, atteignant en moyenne 0,7 % par année. Dans le scénario de prix élevé, elle ralentit pour chuter à 0,3 % par année.

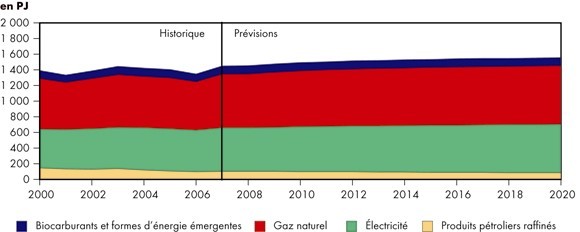

Secteur commercial

- Le secteur commercial est une vaste catégorie qui englobe les bureaux, les commerces de détail, les entrepôts, les immeubles gouvernementaux et institutionnels, les services publics, les entreprises de communications et d’autres industries du secteur tertiaire. On y inclut aussi la consommation d’énergie dans les réseaux de gazoducs et d’oléoducs ainsi que celle pour l’éclairage des voies publiques. D’une manière générale, les utilisations finales de l’énergie sont sensiblement les mêmes que dans le secteur résidentiel, notamment le chauffage et le refroidissement de l’air, le chauffage de l’eau, l’éclairage et l’alimentation de la charge de branchement.

- En 2007, la demande d’énergie dans le secteur commercial au Canada s’établissait à 1 471 PJ et représentait environ 14 % de la demande totale d’énergie pour utilisation finale. Au cours de la période à l’étude, la demande commerciale d’énergie progresse à un rythme moyen de 1,4 % par année, atteignant 1 769 PJ en 2020 (figure 4.4), et la part qu’elle représente dans la demande totale pour utilisation finale augmente légèrement pour atteindre 15 % de celle-ci.

Figure 4.4 - Demande commerciale d’énergie selon le combustible - Scénario de référence

- Dans l’ensemble, la croissance prévue de la demande commerciale dépasse légèrement les prévisions du scénario de référence 2007 étant donné que les perspectives macroéconomiques misent davantage sur la croissance du secteur des services plutôt que sur celle du secteur de la production de biens. Néanmoins, le rythme de croissance du secteur commercial est inférieur à son taux historique. Comme dans le secteur résidentiel, la convergence de divers facteurs, dont l’augmentation continue des prix et les initiatives des gouvernements, prédispose à des mesures plus dynamiques que par le passé pour accroître l’efficacité énergétique.

- Les politiques énergétiques prises en compte dans le scénario de référence 2009, mais non dans celui de 2007, comprennent de nouveaux codes du bâtiment, adoptés dans plusieurs provinces, qui insistent sur la consommation d’énergie des immeubles commerciaux. Ces codes visent surtout à imposer des normes minimales en matière d’isolation, de chauffage/ventilation et de conditionnement de l’air, et réclament une amélioration de 25 % de la demande d’énergie par rapport aux niveaux prônés dans le Code modèle national de l’énergie pour les bâtiments (1997). La Colombie-Britannique a fait sienne une des normes pour bâtiments commerciaux les plus musclées en Amérique du Nord.

- Au minimum, l’application des normes fédérales mises à jour sur les équipements, dont celles qui concernent l’efficacité minimum des chaudières et des appareils de chauffage/refroidissement monoblocs, de même que les améliorations au chapitre de l’efficacité de l’éclairage, porteront des fruits dans toutes les provinces. De plus, le scénario de référence tient pour acquis que les programmes fédéraux et provinciaux touchant la rénovation des immeubles commerciaux demeureront en place pendant toute la période à l’étude.

- Dans le scénario de prix bas, le rythme de croissance de la demande commerciale augmente pour atteindre en moyenne 1,6 % par année. Dans le scénario de prix élevé, la croissance de la demande ralentit, reculant à 1,2 % par année.

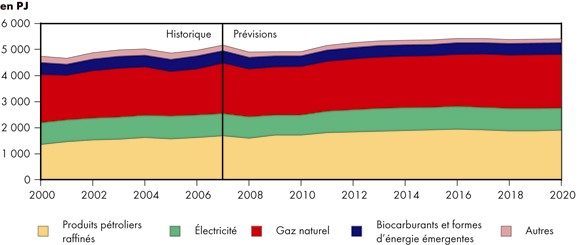

Secteur industriel

- Le secteur industriel englobe la demande des industries manufacturière et forestière, des pêches, de l’agriculture, du secteur de la construction et des mines. La plus grande partie de la demande industrielle d’énergie est concentrée dans une poignée d’industries énergivores, comme les fonderies, les aciéries, les alumineries et les cimenteries, les fabricants de produits chimiques et d’engrais, le secteur des pâtes et papiers, de même que celui du raffinage de produits pétroliers et de l’extraction gazière et pétrolière[13].

[13] En 2007, les industries énergivores comptaient pour 80 % de la demande d’énergie dans le secteur industriel. Les secteurs réputés peu énergivores, comme l’industrie légère, l’agriculture, la foresterie et la construction, comptent chacun pour une partie relativement faible de la demande industrielle d’énergie, mais une fois réunis, ils représentent tout de même 20 % de cette demande.

- Le secteur industriel prend la part du lion dans la consommation d’énergie au Canada, représentant environ 48 % de la demande d’énergie en 2007. À l’horizon 2020, sa quote-part de consommation fléchit à 46 %, reflétant un ralentissement de la croissance économique de l’industrie canadienne de la production de biens. Dans l’ensemble, la demande industrielle d’énergie enregistre une faible croissance pendant toute la période visée par le scénario de référence, atteignant 5 381 PJ en 2020 (figure 4.5).

Figure 4.5 - Demande industrielle d’énergie selon le combustible - Scénario de référence

- Dans le secteur industriel canadien, les grands consommateurs d’énergie sont des industries matures qui doivent affronter une concurrence internationale toujours plus intense et composer avec des taux de change plus élevés pour le dollar canadien. Le secteur gazier et pétrolier fait exception à la tendance générale de la demande industrielle d’énergie. Tout au long de la période à l’étude, la vigueur de cette industrie sert de locomotive à la croissance de la demande d’énergie dans le secteur industriel. Les activités touchant les sables bitumineux sont énergivores, nécessitant de grandes quantités de gaz naturel et d’autres combustibles (sous la forme de produits pétroliers raffinés, de gaz de distillation et de coke de pétrole) ainsi que d’électricité.

- Au cours de la dernière décennie, l’efficacité énergétique des activités liées à l’exploitation des sables bitumineux s’est accrue au rythme de 1 % par année. Dans le scénario de référence, l’estimation des besoins en gaz naturel jusqu’en 2020 tient compte de cette amélioration. On y tient compte aussi de l’adoption de combustibles de remplacement et de processus de rechange, tels que la gazéification du bitume, la récupération in situ par la méthode THAIMD et l’emploi de solvants pour réduire les besoins d’énergie thermique.

- Selon le scénario de référence, les besoins totaux en gaz naturel acheté pour la mise en valeur des sables bitumineux, sans compter les besoins d’électricité sur place, passent de 245 PJ à 537 PJ en 2020[14].

[14] En termes de volume, celui-ci passe de 17 M /j (0,6 Gpi³/j) en 2007 à 40 Mm³/j (1,4 Gpi3/j) en 2020.

- Pour ce qui est de prévoir l’évolution de la demande d’énergie dans le secteur industriel, la question de savoir quelles seront la portée et l’orientation futures de la législation environnementale pose un problème épineux. Au moment de préparer ce rapport, l’idée d’un système de marché pour la réduction des émissions de GES, spécialement sous la forme d’un programme de plafonnement et d’échange, gagnait de plus en plus d’adeptes en Amérique du Nord. Les décisions que prendront bientôt le gouvernement et l’industrie influeront fort probablement sur les quantités et sur les types d’énergie utilisés par le secteur industriel canadien. Toutefois, parce que la législation dans ce domaine est encore en devenir, nous n’avons pas tenu compte de l’incidence éventuelle des futures décisions à cet égard dans le scénario de référence 2009.

- Dans le scénario de prix bas, la demande industrielle d’énergie croît en moyenne de 0,6 % par année. Selon le scénario de prix élevé, la croissance annuelle de la demande régresse à -0,1 %.

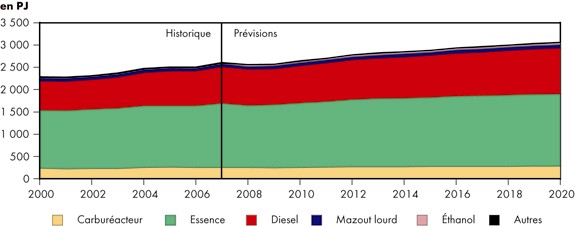

Secteur des transports

- La demande d’énergie dans le secteur des transports englobe les modes suivants : le transport de personnes ou de fret par véhicules routiers, le transport hors route, ainsi que le transport par air, rail et mer. La demande totale d’énergie dans ce secteur compte pour 24 % de la demande d’énergie pour utilisation finale et varie marginalement au cours de la période étudiée.

- Selon les projections, la demande d’énergie progressera en moyenne de 1,2 % par année dans le secteur des transports. Comme pour les autres secteurs examinés, le scénario de référence 2009 prévoit un ralentissement de la demande par rapport aux taux de croissance historiques et aux projections du scénario de référence 2007. Cette situation tient à divers facteurs : hausse des prix du carburant, ralentissement de l’économie, implantation plus rapide que prévue de technologies éconergétiques, comme les véhicules hybrides électriques, et modification du comportement et des décisions d’achat des consommateurs.

- Le transport de personnes, qui inclut les véhicules routiers, les transports en commun et les voyages par avion, représente encore la plus grande partie de la demande d’énergie dans le secteur canadien des transports, comptant pour 55 % de celle-ci en 2007 et 52 % en 2020 (figure 4.6). Pendant la période étudiée, la demande d’énergie associée au transport de fret, qui comprend le camionnage sur route, le transport ferroviaire et maritime, et le transport par air (dans une certaine mesure), continuera à progresser plus rapidement que celle liée au transport de personnes, augmentant en moyenne de 1,8 % par année. La demande d’énergie pour le transport hors route, qui regroupe les véhicules tout terrain, les tondeuses et divers petits appareils, compte pour moins de 5 % de la demande totale dans le secteur des transports.

Figure 4.6 - Demande d’énergie dans le secteur des transports selon le mode - Scénario de référence

- Les produits pétroliers raffinés, spécialement l’essence et le carburant diesel, ominent le secteur des transports (figure 4.7) et continuent de répondre à la majeure partie de la demande d’énergie dans ce secteur. Sauf pour l’éthanol, promu par des normes provinciales en matière de carburants (en Saskatchewan, au Manitoba et en Ontario), la part de marché des énergies de transport de substitution, comme le propane, le gaz naturel et l’électricité, ne change guère dans ce scénario.

Figure 4.7 - Demande d’énergie dans le secteur des transports selon le combustible - Scénario de référence

- Les véhicules hybrides électriques, les hybrides rechargeables et les véhicules entièrement électriques suscitent un intérêt immense. Dans le scénario de référence, les hybrides continuent de pénétrer le marché des transports et réduisent l’intensité énergétique des modes de transport de personnes en freinant la consommation d’essence. L’essor des hybrides n’influe toutefois pas sur les perspectives de la demande d’électricité dans le secteur des transports, puisque ces véhicules sont propulsés par un système alliant des piles autonomes et un moteur à combustion et n’ont pas besoin d’être branchés au réseau électrique.

- La possibilité que les véhicules de substitution fassent des percées importantes dans le secteur des transports dépend dans une large mesure des aspects économiques, des préférences des consommateurs et du rythme de transition aux nouveaux types de véhicules. Les attitudes peuvent évoluer rapidement, mais il faut du temps pour que de nouvelles technologies s’implantent sur le marché. Dans le scénario de référence, on présume que même s’ils font des gains sur le marché, les hybrides rechargeables et les véhicules entièrement électriques ne représentent pas une part suffisante du marché global des véhicules en 2020 pour changer de façon significative la composition des carburants dans ce secteur.

- Il s’agit d’une période de renouveau pour l’industrie de l’automobile en Amérique du Nord. Au moment de la rédaction du rapport, celle-ci était confrontée, à cause de la récession économique mondiale, à la nécessité de se transformer en profondeur. Coïncidant avec l’évolution de l’industrie, les nouvelles orientations de la politique gouvernementale pourraient restructurer la demande d’énergie dans le secteur des transports. Aux États-Unis, des propositions en faveur de normes plus strictes de rendement en carburant pour les véhicules automobiles ont été mises de l’avant aux niveaux fédéral et étatique. Le gouvernement fédéral canadien et plusieurs provinces ont aussi annoncé leur intention de réglementer la consommation des véhicules automobiles. D’après les déclarations des pouvoirs publics, tout laisse croire que la réglementation canadienne en la matière s’alignera sur les règlements fédéraux américains ou sur ceux de la Californie, sinon les deux, vu le caractère fortement intégré de l’industrie de l’automobile nord-américaine.

- Par ailleurs, la Californie met au point des lois qui visent à réduire l’intensité carbonique des carburants de transport et à promouvoir les carburants de substitution. Des politiques semblables sont à l’étude au palier fédéral aux États-Unis ainsi que dans certaines provinces canadiennes. En effet, les gouvernements de l’Ontario et de la Colombie-Britannique ont fait savoir qu’ils adopteront la norme de carburant à basse teneur en carbone prônée en Californie.

- Faute de renseignements détaillés sur les futures normes d’économie de carburant pour véhicules et normes de carburant à basse teneur en carbone que le Canada pourrait adopter, l’effet éventuel de ces normes n’a pas été quantifié dans le scénario de référence 2009. Cependant, on envisage qu’elles pourraient peut-être améliorer la consommation moyenne du parc canadien de véhicules en plus de changer la composition des carburants pour véhicules. C’est un domaine qui évolue rapidement et les futures analyses tiendront compte des nouvelles initiatives à mesure qu’elles se concrétisent.

- Dans le scénario de prix bas, la demande d’énergie dans le secteur des transports croît en moyenne au rythme de 2,1 % par année. Dans le scénario de prix élevé, la croissance de la demande chute à 0,6 % par année.

Principales incertitudes liées aux perspectives

- Une des plus grandes difficultés que pose l’établissement de prévisions pour la période couverte par ce rapport tient à la mise en œuvre future, au palier fédéral, de plusieurs politiques centrales qui n’existent pas encore dans leur forme définitive. Ces politiques en instance d’élaboration ne sont pas officielles, ni développées avec suffisamment de détail pour permettre d’en modéliser les effets dans le présent scénario de référence.

- Toutefois, on s’attend à ce que ces politiques, une fois en place, influent tant sur le niveau absolu de la demande d’énergie que sur la composition des combustibles servant à y répondre. Les changements dans le niveau absolu de la demande d’énergie dépendront du secteur et des sous-secteurs considérés. Des politiques conçues pour rehausser l’efficacité énergétique, comme c’est le cas des normes de rendement des véhicules, auront pour effet de réduire la demande d’énergie, mais il se peut que les bienfaits de l’accroissement de l’efficacité énergétique ne se matérialisent pas complètement à cause de l’effet de rebond. Cet effet s’entend ici de la tendance pour les consommateurs d’accroître leur utilisation de dispositifs consommateurs d’énergie lorsqu’une plus grande efficacité en fait baisser les coûts de fonctionnement (par exemple, voyager plus parce que les voitures sont plus éconergétiques). Par ailleurs, des solutions techniques qui visent à réduire les émissions de GES, comme la capture de carbone et son stockage (CCS), peuvent faire accroître la demande énergétique tout en réduisant les émissions de GES, étant donné que la capture, le transport et le stockage du dioxyde de carbone (CO2) exigent des ressources supplémentaires.

- Le scénario de référence 2009 prévoit très peu de substitution intercombustible au cours de la période à l’étude. Les changements au chapitre de la demande de combustible se produisent lentement à cause, surtout, du stock important d’appareils consommateurs d’énergie qui circulent déjà dans l’économie. Toutefois, les lois à venir pourraient hâter la mise au point ou l’adoption de combustibles renouvelables et de substitution, ce qui fait que l’utilisation de ces combustibles, ainsi que la réduction de la demande de combustibles classiques, pourraient s’avérer plus grandes qu’il n’est envisagé dans la présente analyse.

Chapitre 5. Perspectives de l’offre de pétrole brut

Ressources

- Le Canada est doté de vastes ressources pétrolières parmi lesquelles le bitume joue un rôle dominant, comptant pour 98 % des réserves de pétrole brut totales restantes. Selon les données de l’Energy Conservation Board de l’Alberta, les réserves restantes de bitume brut se chiffraient à 27,5 Gm³ (172,9 Gb) à la fin de 2007. La province de la Saskatchewan possède également des dépôts de bitume, mais on commence seulement à les délimiter et il n’en existe encore aucune estimation officielle.

- Dans le bassin sédimentaire de l’Ouest canadien (BSOC), y compris les régions de Norman Wells et des collines Cameron dans les Territoires du Nord-Ouest, les réserves restantes de pétrole brut lourd s’établissent à 451,6 Mm³ (2,85 Gb).

- La région extracôtière de Terre-Neuve-et-Labrador occupe une place dominante dans les statistiques de l’Est du Canada, avec des réserves restantes de 161,2 Mm³ (1,02 Gb).

- L’annexe 3 donne une ventilation détaillée des réserves de pétrole brut restantes du Canada.

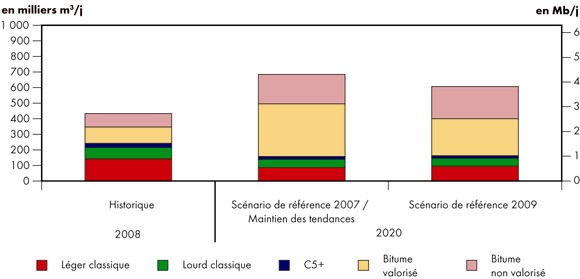

Perspectives de l’offre de pétrole brut

- La figure 5.1 fait état des perspectives liées à la production de pétrole dans l’ensemble du Canada, pour tous les types de pétrole brut. La figure 5.2 compare les scénarios de référence 2007 et 2009. La différence entre les projections des deux scénarios reflète l’incidence de la conjoncture actuelle qui, en comprimant la demande mondiale de pétrole brut, a fait chuter les prix de l’énergie et amoindri l’attrait économique de la production pétrolière au Canada. L’écart se creuse pour atteindre 125 milliers m³/j (790 kb/j) à l’horizon 2015, en raison surtout de projections moins élevées concernant la production tirée des sables bitumineux, mais aussi du report du début de l’exploitation du gisement Hebron, situé au large de Terre-Neuve-et-Labrador, qui est repoussé à 2017 alors qu’il devait commencer en 2013. Cette nouvelle échéance est la date de lancement dont les promoteurs du projet ont convenu, à l’issue de négociations prolongées avec la province. L’écart se rétrécit à 40 milliers m³/j (250 kb/j) en 2020 parce que la croissance s’accélère dans les dernières années de la période de prévision. C’est ainsi que la production projetée atteint 608 milliers m³/j (3,8 Mb/j) à l’horizon 2020.

Figure 5.1 - Production totale de pétrole au Canada – Scénario de référence

Figure 5.2 - Perspectives de l’offre de pétrole brut - Comparaison des scénarios de référence 2009 et 2007

- La production de pétrole classique du BSOC poursuit son déclin au rythme bien établi d’environ 3 % par année, reflet d’un bassin en voie d’épuisement. À court terme, c’est-à-dire en 2009 et 2010, la chute plus marquée des prix du pétrole, par rapport à celle observée au premier semestre de 2008, et le recul de l’effort de forage qu’elle entraîne se traduisent par une baisse de la production pétrolière. Cependant, cet effet est tempéré par le succès des activités de forage dans la formation du Bakken et des projets de récupération assistée des hydrocarbures (RAP) par injection de CO2 menés aux gisements de Weyburn et de Midale, dans le sud-est de la Saskatchewan.

- De plus, on suppose que les initiatives des gouvernements fédéral et provinciaux visant à promouvoir la CCS stimuleront la construction d’installations, dont des pipelines de transport de CO2, lesquels permettront d’accroître la disponibilité de CO2 dans la dernière partie de la période de prévision. Grâce à cette source additionnelle de CO2, la RAP ajoute quelque 16 Mm³ (100 Mb) de pétrole à la production pendant la période visée. À l’horizon 2020, la production de pétrole classique régresse à 111 milliers m³/j (700 kb/j), soit environ 14 milliers m³/j (90 kb/j) de plus que la prévision du scénario de référence 2007.

- Dans l’Est du Canada, la production des trois principaux gisements exploités au large de Terre-Neuve-et-Labrador est en baisse, mais le raccordement de plusieurs gisements satellites, à compter de 2010, suivi de celui du gros gisement Hebron, en 2017, vient tempérer ce déclin. Dans le scénario de référence 2009, la production en 2020 s’établit à 33,6 milliers m³/j (212 kb/j).

- Toujours sur la côte Est, l’hypothèse de la découverte d’un vaste gisement, de 80 Mm³ (500 Mb), et de sa mise en production d’ici 2019 ne figure plus dans le scénario de référence; elle n’est prise en compte que dans le scénario de prix élevé. La mise en valeur d’un pareil gisement porterait la production de l’Est à 57,2 milliers m³/j (360 kb/j) à l’horizon 2020.