Scénarios et hypothèses

Sur cette page

Le présent chapitre décrit la prémisse des trois scénarios d’Avenir énergétique 2023. Il décrit également les hypothèsesNote de bas de page 2 avancées dans ces scénarios.

Prémisse des scénarios

Avenir énergétique 2023 analyse trois scénarios : le scénario de carboneutralité à l’échelle mondiale, le scénario de carboneutralité du Canada et le scénario des mesures actuelles. Les trois scénarios proposent des projections visant tous les produits énergétiques et s’appliquant à l’ensemble des provinces et des territoires au pays. Ces scénarios ont été élaborés pour explorer des questions pertinentes à la conversation actuelle sur l’énergie au Canada et pour illustrer un éventail de résultats possibles pour l’avenir.

La prémisse de chaque scénario diffère selon ce qui suit :

- le rythme de l’action climatique au Canada (y compris la question de savoir si le Canada doit atteindre la carboneutralité d’ici 2050);

- le rythme de l’action climatique dans le reste du monde.

Les scénarios de carboneutralité à l’échelle mondiale et du Canada reposent tous deux sur la prémisse selon laquelle le rythme futur de l’action climatique au Canada est compatible avec l’atteinte de la carboneutralitéNote de bas de page 3 en 2050. En termes simples, l’un des principaux résultats de ces scénarios est prédéterminé : le niveau des émissions de GES en 2050. Le scénario s’appuie ensuite sur nos modèles énergétiques et économiques pour établir une projection pour la filière énergétique en fonction de ce résultat.

Le scénario des mesures actuelles ne suppose pas la mise en place de nouvelles mesures pour réduire les GES, au-delà de celles qui sont en place aujourd’hui. Dans ce scénario, les résultats de nos modélisations n’ont pas à atteindre la carboneutralité au Canada d’ici 2050.

Incidence de l’action climatique mondiale sur la filière énergétique du Canada

Bien que le rythme de l’action climatique au pays soit un élément clé de nos scénarios, le rythme des mesures prises à l’étranger est également important. Comme le Canada est un pays commerçant, ce qui se passe à l’échelle mondiale se répercute sur l’économie et la filière énergétique du Canada. Avenir énergétique 2023 se concentre sur le Canada et ne modélise pas les marchés énergétiques mondiaux. Les facteurs internationaux pertinents pour les perspectives énergétiques du Canada sont plutôt des hypothèses, ou intrants, que nous intégrons à nos modèles. Les prix mondiaux du pétrole brut et du gaz naturel et les coûts de nombreuses technologies à faibles émissions de carbone en sont des exemples.

Bien que les deux scénarios de carboneutralité partagent la même prémisse générale pour l’atteinte de la carboneutralité au Canada, ils diffèrent en fonction du rythme de l’action climatique mondiale. Le scénario de carboneutralité à l’échelle mondiale est fondé sur une action climatique rapide à l’échelle de la planète : un rythme conforme à l’atteinte de l’objectif de l’Accord de Paris de limiter le réchauffement à 1,5 °C par rapport aux niveaux préindustriels. Dans le scénario de carboneutralité du Canada, le rythme de l’action climatique augmente, mais pas aussi rapidement. Dans le scénario des mesures actuelles, le rythme d’adoption des mesures à l’échelle mondiale est plus lent, et les mesures à venir à l’échelle mondiale sont limitées au-delà des politiques en place aujourd’hui.

Les perspectives mondiales de l’AIE : principale source d’hypothèses internationales du rapport

Les perspectives énergétiques mondiales 2022 (WEO2022) (en anglais) de l’AIE (en anglais) constituent la principale source d’information pour les hypothèses internationales dans les scénarios de carboneutralité du Canada et à l’échelle mondiale. Tout comme le rapport de la Régie sur l’avenir énergétique au Canada, les perspectives de l’AIE proposent de multiples scénarios à long terme.

Publiées en octobre l’an dernier, les perspectives énergétiques mondiales 2022 présentent des projections solides et transparentes. En nous fondant sur cette analyse pour la perspective internationale d’Avenir énergétique 2023, nous veillons à ce que nos hypothèses reflètent les tendances et les événements internationaux récents, y compris l’incidence de l’invasion russe de l’Ukraine sur la filière énergétique mondiale.

Bien que l’AIE effectue aussi des modélisations pour le Canada, nous ne nous fions pas à ces résultats dans Avenir énergétique 2023. Nous utilisons plutôt les projections de l’AIE sur les principales variables mondiales (comme le prix mondial du pétrole brut) comme hypothèses dans Avenir énergétique 2023. Nous décrivons les hypothèses précises tirées des perspectives énergétiques mondiales 2022 dans la prochaine section intitulée « Principales hypothèses ».

Utilisation d’hypothèses tirées des perspectives énergétiques mondiales de l’AIE pour le scénario de carboneutralité à l’échelle mondiale

Pour le scénario de carboneutralité à l’échelle mondiale, de nombreuses hypothèses sont tirées du scénario de zéro émission nette d’ici 2050 (en anglais) des perspectives énergétiques mondiales 2022. L’AIE décrit ce scénario comme étant compatible avec une augmentation de la température mondiale limitée à 1,5 °C sans dépassement (avec une probabilité de 50 %). Par conséquent, le scénario fournit une base solide afin que notre scénario de carboneutralité à l’échelle mondiale reflète les mesures rapides prises dans le monde pour réduire les émissions de GES.

Les principes du scénario de zéro émission nette d’ici 2050 de l’AIE sont résumés ci-dessous.

- L’adoption de toutes les technologies disponibles et les options de réduction des émissions sont dictées par les coûts, la maturité technologique, les préférences politiques et les conditions du marché et des pays.

- Tous les pays s’efforcent d’atteindre la carboneutralité à l’échelle mondiale.

- La transition dans l’ensemble du secteur de l’énergie est ordonnée, ce qui permet d’assurer la sécurité de l’approvisionnement en carburant et en électricité en tout temps.

Les hypothèses internationales du scénario de carboneutralité du Canada fondées sur le scénario des engagements annoncés des perspectives énergétiques mondiales 2022 de l’AIE

Ce scénario (en anglais) comprend tous les engagements en matière de climat et les cibles à long terme des gouvernements partout dans le monde, et suppose qu’ils seront respectés intégralement et à temps. Il porte sur les cibles de carboneutralité d’ici 2050 du Canada, des États-Unis, de l’Union européenne et d’autres pays. Il comprend aussi des cibles comme l’objectif de la carboneutralité de la Chine avant 2060 et l’objectif de carboneutralité de l’Inde d’ici 2070.

Bien que le scénario des engagements annoncés de l’AIE modélise l’intensification de l’action climatique à l’échelle mondiale, il juge peu probable que la hausse de la température mondiale soit limitée à 1,5 °C. Selon l’AIE, les émissions mondiales de GES découlant de ce scénario feraient augmenter les températures à environ 1,7 °C d’ici 2100. La prémisse du scénario de carboneutralité du Canada est alignée sur le scénario des engagements annoncés et avec une action climatique plus lente à l’extérieur du Canada que dans le scénario de carboneutralité à l’échelle mondiale.

Autres sources utilisées pour les hypothèses internationales pour le scénario des mesures actuelles

Les hypothèses internationales du scénario des mesures actuelles ne proviennent pas des perspectives énergétiques mondiales 2022. Nous passons plutôt en revue des analyses de scénarios mondiaux produits par les institutions, le milieu universitaire, l’industrie, les prévisionnistes du secteur privé et d’autres analyses pertinentes sur l’énergie afin d’élaborer nos propres hypothèses.

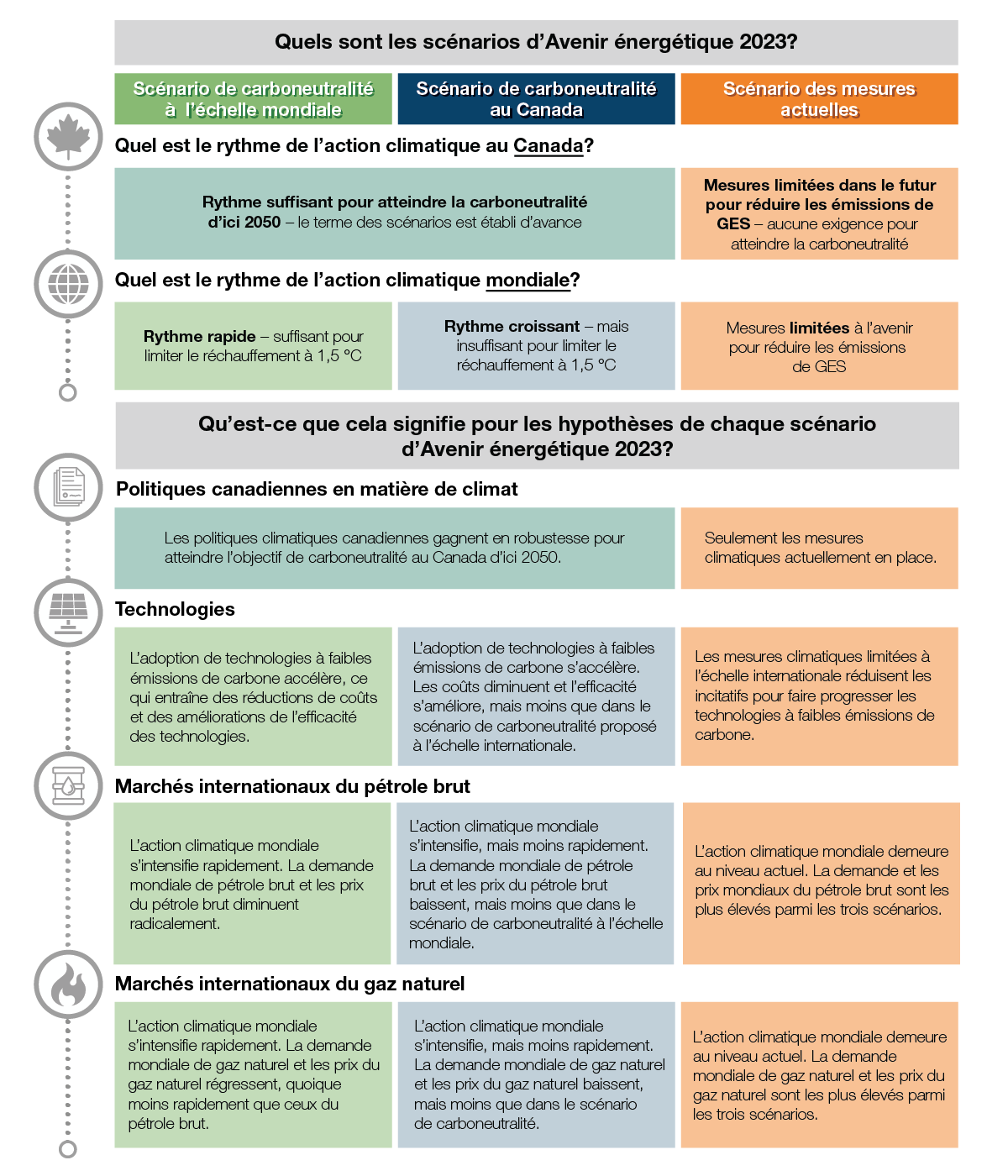

La figure A.1 résume, de façon générale, la prémisse des scénarios de la Régie et leur lien avec les hypothèses avancées dans Avenir énergétique 2023. Intitulée « Principales hypothèses », la section qui suit décrit ces hypothèses en détail.

Figure A.1 : Scénarios et hypothèses

Description

Description : Cette figure donne un aperçu des trois scénarios d’Avenir énergétique 2023, dont une ventilation des hypothèses de chacun. Ces scénarios sont les suivants : carboneutralité à l’échelle mondiale, carboneutralité du Canada et mesures actuelles. On constate que dans les scénarios de carboneutralité, les politiques climatiques se renforcent pour permettre au Canada d’atteindre zéro émission nette de GES en 2050, tandis que dans celui des mesures actuelles, des mesures limitées permettent de réduire ces émissions, mais ne renferment aucune exigence de carboneutralité. La figure indique aussi que le rythme de la lutte mondiale contre les changements climatiques varie d’un scénario à un autre. Ainsi, dans le scénario de carboneutralité à l’échelle mondiale, la situation évolue rapidement, ce qui est compatible avec l’objectif de limiter le réchauffement à 1,5 degré Celsius. Dans le scénario de carboneutralité du Canada, la situation évolue à un rythme croissant qui est toutefois insuffisant pour limiter le réchauffement à 1,5 degré Celsius. Pour ce qui est du scénario des mesures actuelles, enfin, les mesures futures visant à réduire les émissions de GES à l’échelle mondiale sont limitées.

La figure montre ensuite ce que cela signifie pour les hypothèses de chaque scénario d’Avenir énergétique 2023.

Politiques climatiques du Canada

- Scénarios de carboneutralité : Les politiques climatiques canadiennes gagnent en robustesse pour atteindre l’objectif de carboneutralité au Canada d’ici 2050.

- Scénario des mesures actuelles : Seulement les mesures climatiques actuellement en place.

Technologie

- Scénario de carboneutralité à l’échelle mondiale : L’adoption de technologies à faibles émissions de carbone accélère, ce qui entraîne des réductions de coûts et des améliorations de l’efficacité des technologies.

- Scénario de carboneutralité au Canada : L’adoption de technologies à faibles émissions de carbone s’accélère. Les coûts chutent et l’efficacité s’accroît, mais moins que dans le scénario de carboneutralité à l’échelle mondiale.

- Scénario des mesures actuelles : Les mesures climatiques limitées à l’échelle mondiale réduisent les incitatifs pour l’adoption des technologies à faibles émissions de carbone.

Marchés internationaux du pétrole brut

- Scénario de carboneutralité à l’échelle mondiale : L’action climatique mondiale s’intensifie rapidement. La demande mondiale de pétrole brut et les prix du pétrole brut diminuent radicalement.

- Scénario de carboneutralité au Canada : L’action climatique mondiale s’intensifie, mais moins rapidement. La demande mondiale de pétrole brut et les prix du pétrole brut baissent, mais moins que dans le scénario de carboneutralité à l’échelle mondiale.

- Scénario des mesures actuelles : L’action climatique mondiale demeure au niveau actuel. La demande et les prix mondiaux du pétrole brut sont les plus élevés des trois scénarios.

Marchés internationaux du gaz naturel

- Scénario de carboneutralité à l’échelle mondiale : L’action climatique mondiale s’intensifie rapidement. La demande mondiale de gaz naturel et les prix du gaz naturel régressent, quoique moins rapidement que ceux du pétrole brut.

- Scénario de carboneutralité au Canada : L’action climatique mondiale s’intensifie, mais moins rapidement. La demande mondiale de gaz naturel et les prix du gaz naturel baissent, mais moins que dans le scénario de carboneutralité.

- Scénario des mesures actuelles : L’action climatique mondiale demeure au niveau actuel. La demande mondiale de gaz naturel et les prix du gaz naturel sont les plus élevés des trois scénarios.

Différents scénarios mondiaux modélisant un monde carboneutre

Pour le scénario de carboneutralité à l’échelle mondiale d’Avenir énergétique 2023, de nombreuses hypothèses sont tirées du scénario de zéro émission nette d’ici 2050 des perspectives énergétiques mondiales 2022 de l’AIE. Nous nous appuyons également sur le scénario des engagements annoncés de l’AIE pour notre scénario de carboneutralité du Canada. L’AIE est une organisation intergouvernementale autonome qui s’inscrit dans le cadre de l’Organisation de coopération et de développement économiques. Le Canada est l’un des 31 pays membres à part entière de l’AIE.

Nous avons choisi cette approche parce que les perspectives énergétiques mondiales de l’AIE comptent parmi les analyses les plus fiables de la filière énergétique mondiale. La série des perspectives énergétiques mondiales est accessible au public et fait preuve de transparence en ce qui concerne ses hypothèses et sa démarche de modélisation. Elle fournit un contexte important pour accompagner les résultats. Presque toutes les variables dont nous avons besoin pour les hypothèses internationales dans notre propre exercice de modélisation, comme les prix du pétrole brut et du gaz naturel et les coûts technologiques, sont facilement accessibles.

Autres perspectives mondiales prises en considération pour Avenir énergétique 2023

Nous avons examiné d’autres perspectives énergétiques qui comprennent des parcours de carboneutralité à l’échelle mondiale, mais nous ne les avons pas utilisées dans Avenir énergétique 2023. Le choix d’un scénario à l’échelle mondiale différent aurait donné lieu à des hypothèses et à des résultats différents dans le présent rapport. Parmi les autres perspectives à l’échelle mondiale, on note celles de l’Agence internationale de l’énergie renouvelable (en anglais), de BP (en anglais), de Shell (en anglais) et de Platts (en anglais).

De plus, dans le cadre du sixième rapport d’évaluation du GIEC, les auteurs ont recueilli et évalué des scénarios fondés sur des modèles liés à l’atténuation des changements climatiques. Ces scénarios sont regroupés dans la base de données des scénarios connexe au rapportNote de bas de page 4.

Comparaison des perspectives de l’AIE avec les autres parcours mondiaux vers la carboneutralité

Les perspectives énergétiques mondiales 2022 comparent les 16 scénarios pertinents du GIEC à ceux du scénario de zéro émission nette d’ici 2050. Ainsi, le scénario de l’AIE prévoit une demande totale d’énergie plus faible (en raison de l’efficacité énergétique et de l’électrification), une production plus élevée d’électricité éolienne et solaire et une consommation plus élevée d’hydrogène comparativement à de nombreux scénarios du GIEC. De plus, le scénario de zéro émission nette d’ici 2050 présente des niveaux de bioénergie, de CUSCDéfinition* et d’élimination de CO2 liés à l’énergie inférieurs à ceux de la plupart des scénarios du GIEC. Cela ne signifie pas les scénarios de l’AIE ou du GIEC, ou tout autre scénario, sont plus raisonnables, mais plutôt qu’il existe un éventail de parcours mondiaux permettant de limiter le réchauffement à 1,5 °C.

En plus des trois principaux scénarios, Avenir énergétique 2023 comprend cinq simulations. En effet, la route vers la carboneutralité est jonchée de nombreuses incertitudes. Ces simulations explorent certaines d’entre elles en modifiant quelques hypothèses clés d’Avenir énergétique 2023 et en montrant l’incidence potentielle de ces changements sur la progression du Canada vers la carboneutralité.

- Que se passera-t-il si les technologies permettant l’adoption à grande échelle de l’hydrogène sont plus coûteuses ou moins coûteuses?

- Que se passera-t-il si la technologie des PRMDéfinition* évolue plus rapidement et coûte plus cher?

- Que se passera-t-il si la technologie de CDADéfinition* évolue plus rapidement et coûte moins cher?

- Que se passera-t-il si la technologie de CUSC n’arrive pas à maturité aussi rapidement et coûte plus cher?

- Que se passera-t-il si les tendances en matière de recharge des véhicules électriques entraînent une demande d’électricité de pointe plus élevée?

Nous avons choisi ces questions en fonction de l’ampleur de l’incidence que les facteurs correspondants pourraient avoir sur la voie vers la carboneutralité et du niveau d’incertitude quant à leur avenir.

Pourquoi effectuer des analyses de scénario?

Avenir énergétique 2023 et la plupart des versions précédentes du rapport proposent de multiples scénarios. Les analyses de scénario sont couramment utilisées dans les perspectives énergétiques à long terme.

Nous analysons des scénarios afin d’explorer les incertitudes liées à l’avenir de la filière énergétique. Les résultats d’Avenir énergétique 2023 ne constituent pas des prévisions. Ils sont plutôt le fruit de scénarios fondés sur une prémisse et un ensemble d’hypothèses données. Le recours à un scénario unique pour comprendre l’avenir énergétique suppose trop de certitude quant à ce qui pourrait se produire.

Les scénarios d’Avenir énergétique 2023 explorent l’incertitude quant au rythme futur de l’action climatique au Canada et ailleurs dans le monde. Des versions antérieures du rapport ont exploré cette question et d’autres domaines d’incertitude à l’aide de scénarios. Les scénarios antérieurs étaient axés sur l’aménagement d’infrastructures énergétiques, les prix de l’énergie, la croissance économique et les progrès technologiques.

Bien que les scénarios présentent un éventail de résultats possibles pour l’avenir, il est également utile de les comparer les uns avec les autres. Les similitudes et les différences entre les scénarios fournissent souvent des renseignements plus utiles que l’analyse d’un scénario isolé.

Principales hypothèses

Tous les montants indiqués dans le rapport sont en dollars canadiens, à moins d’indication contraire.

Politique canadienne sur le climat

Les initiatives canadiennes en matière de climat comprennent des lois, des règlements et des programmes mis en place par les gouvernements dans le but de réduire les émissions de GES. De telles politiques peuvent influer sur la trajectoire de la filière énergétique du Canada. Nous posons des hypothèses sur les politiques climatiques que nous modélisons dans chacun des scénarios d’Avenir énergétique 2023. La présente section décrit certaines des principales politiques incluses dans l’analyse. Le lecteur trouvera plus de détails à l’annexe I : Hypothèses relatives aux politiques climatiques du Canada.

Politiques climatiques intérieures dans le scénario des mesures actuelles

Les politiques fédérales, provinciales et territoriales en matière de climat qui sont en place à l’heure actuelle ont servi d’assise au scénario de mesures actuelles. On considère qu’une politique est « en place » lorsqu’elle a été adoptée avant mars 2023. Dans ce même scénario, nous ne prenons pas en considération les politiques qui ont été annoncées, mais qui ne sont pas encore en œuvre.

La Loi canadienne sur la responsabilité en matière de carboneutralité inscrit dans la législation l’engagement du gouvernement du Canada à atteindre la carboneutralité en 2050. Cette loi ne renferme pas de mécanismes qui influent directement sur la filière énergétique comme pourrait le faire une politique climatique plus typique. Elle fournit plutôt un cadre de responsabilisation et de transparence pour permettre au Canada de respecter ses engagements en matière de climat. La modélisation du scénario des mesures actuelles ne tient pas compte de cette loi.

Tarification du carbone dans Avenir énergétique 2023

La tarification de la pollution par le carbone constitue actuellement une politique centrale du Canada pour lutter contre les changements climatiques. L’approche pancanadienne pour une tarification de la pollution par le carbone donne aux provinces et aux territoires l’alternative de mettre en place leur propre régime de tarification ou d’adopter le modèle mis de l’avant par le gouvernement fédéral. Ce dernier modèle comporte deux volets : une redevance réglementaire sur les combustibles fossiles comme l’essence et le gaz naturel, appelée « redevance sur les combustibles », et un système établi d’après le rendement de l’industrie, désigné « système de tarification fondé sur le rendement ». Les provinces et les territoires qui instaurent leur propre régime doivent faire en sorte qu’il satisfait aux critères nationaux minimaux de rigueur instaurés par le gouvernement fédéral dans un but d’uniformité et d’équité. Dans un cas comme dans l’autre, la redistribution des produits de la tarification du carbone relève des provinces ou des territoires, selon ce que prévoient leurs propres systèmes, ou selon le cadre fédéral. La totalité des produits générés par le régime fédéral de tarification du carbone est retournée dans la province ou le territoire où ils ont été prélevés.

Dans les trois scénarios d’Avenir énergétique 2023, nous posons comme hypothèse que les régimes en place dans les provinces et les territoires seront maintenus. Partout au pays, le prix du carbone augmente par rapport à son niveau actuel, passant de 15 $ la tonne d’équivalent dioxyde de carbone (« équivalent CO2 ») par année en ce moment à 170 $ la tonne en 2030. Les hypothèses sur lesquelles repose notre modélisation du prix du carbone de 2030 à 2050 sont décrites plus loin dans la présente section.

Tarification du carbone et atténuation des risques de concurrence

La façon dont nous appliquons la tarification du carbone aux grands émetteurs industriels varie selon le scénario. Cela vise à assurer la cohérence avec la prémisse de chaque scénario. La différence fondamentale entre les scénarios se situe dans l’action climatique au-delà des frontières canadiennes, élément qui peut se répercuter sur la mécanique des régimes de tarification en place. Ainsi, si certains pays tardent à agir pour réduire leurs émissions de GES par canadiens, il y a un risque que certaines industries dans ces pays jouissent d’un avantage économique sur leurs concurrents canadiens. Par ailleurs, il y a aussi un risque que certaines installations industrielles au pays actuellement soient délocalisées pour échapper aux redevances sur la pollution par le carbone. Cette migration est communément appelée « fuite de carbone ».

Les régimes fédéraux et provinciaux de tarification du carbone renferment des mécanismes destinés à atténuer ces risques. Dans le cas du régime fédéral, ce mécanisme s’appelle le « système de tarification fondé sur le rendement », qui consiste à offrir des incitatifs financiers pour encourager les secteurs industriels à réduire leurs émissions, d’une part, et à atténuer, d’autre part, le risque de fuite de carbone et les effets négatifs sur la compétitivité qui découlent de la tarification du carbone au pays. Pour établir le prix du carbone, on a recours à des valeurs adaptées aux diverses industries (normes de rendement). Ce mécanisme fait en sorte que les industries, plutôt que de verser une redevance sur les combustibles qu’elles utilisent, doivent compenser leurs émissions qui dépassent le plafond établi. On calcule cette compensation en multipliant l’étalon prévu dans la norme de rendement pertinente par la quantité de produits produite.

Dans le scénario de carboneutralité à l’échelle mondiale, nous supposons que le système de tarification fondé sur le rendement et les régimes de tarification provinciaux servant à atténuer les risques de répercussions sur la compétitivité et de fuites de carbone seront complètement et progressivement éliminés d’ici 2050. Dans le scénario de carboneutralité du Canada, une adoption plus lente, à l’échelle mondiale, de mesures de lutte contre les changements climatiques pourrait être une source d’inquiétude sur le plan de la compétitivité. Par conséquent, nous postulons que ces mécanismes demeureront en place, mais que les seuils servant à établir les plafonds d’émissions diminueront de façon constante durant la période de projection. Dans le scénario des mesures actuelles, ces seuils se maintiennent à leurs niveaux actuels pendant toute la période.

Politiques canadiennes sur les changements climatiques dans les scénarios de carboneutralité du Canada et à l’échelle mondiale

Les scénarios de carboneutralité du Canada et à l’échelle mondiale prennent en compte l’ensemble des politiques actuelles sur les changements climatiques des autorités fédérales, provinciales et territoriales. Ils englobent aussi, autant que faire se peut, toutes les politiques qui ont été annoncées, mais dont la mise en œuvre reste à faire. Pour savoir si notre analyse devait tenir compte ou non d’une politique déjà dévoilée, nous nous sommes fondés sur les critères suivants :

- la politique doit avoir été rendue publique avant mars 2023;

- la politique doit être décrite de manière suffisamment détaillée pour en permettre la modélisation.

Le gouvernement fédéral a fait plusieurs annonces majeures de politiques climatiques qu’il s’emploie à mettre en œuvre, dont celles-ci :

- Règlement sur l’électricité propre – Ce règlement vise à réduire les émissions de GES associées à la production d’électricité en vue d’aider à fournir une électricité carboneutre d’ici 2035.

- Plafonnement des émissions du secteur pétrolier et gazier – Ce règlement vise à réduire les émissions de GES du secteur pétrolier et gazier au rythme et à l’échelle nécessaires pour atteindre les objectifs climatiques du Canada de 2030 et de 2050.

- Mandat de vente de véhicules légers zéro émission (« VZE ») – Ce mandat consiste en un objectif obligatoire de vente de 100 % de véhicules zéro émission d’ici 2035, assorti d’objectifs provisoires d’au moins 20 % d’ici 2026 et d’au moins 60 % d’ici 2030.

- Réduction de 75 % des émissions de méthane provenant du secteur pétrolier et gazier par rapport aux niveaux de 2012 d’ici 2030 – Règlements et autres mesures nécessaires pour réduire d’au moins 75 % les émissions de méthane du secteur pétrolier et gazier par rapport aux niveaux de 2012 d’ici 2030.

- Crédit d’impôt à l’investissement pour l’hydrogène propre – Crédit d’impôt visant à encourager les investissements dans la production d’hydrogène propre.

Ces mesures et d’autres qui ont été annoncées, mais qui n’avaient pas encore été mises en œuvre, sont modélisées dans les deux scénarios de carboneutralité. Les derniers détails de ces politiques n’étaient pas disponibles au moment de notre analyse. Nous les avons néanmoins incorporés en posant des hypothèses à leur égard quand il y avait lieu.

Dans certains cas, nous étayons les politiques existantes et annoncées au-delà du libellé de la politique ou du règlement en question. Par exemple, selon le Règlement sur les combustibles propres, l’intensité des émissions de certains combustibles vendus au Canada doit diminuer d’ici 2030 pour atteindre un seuil prédéterminé. Nous continuons à réduire l’intensité des émissions comme si la politique demeurait en place et la réduction s’accélérait.

Enfin, pour nous assurer que nos scénarios de carboneutralité à l’échelle mondiale et du Canada atteignent leur cible de zéro émission nette d’ici 2050, nous tablons sur certaines politiques hypothétiques pour la période 2030 2050. La section qui suit, « Modélisation de la carboneutralité et hypothèses sur les futures politiques en matière de changements climatiques », explique notre méthode.

Les hypothèses relatives à de futures politiques dans Avenir énergétique 2023 cherchent à illustrer et à présenter un cadre stratégique poli. Nos hypothèses ne constituent pas des recommandations de politique à l’intention des autorités. Au moment d’établir de futures politiques, celles-ci tiendront compte de facteurs économiques, sociaux, juridiques, juridictionnels (au Canada et à l’étranger) et d’autres éléments.

Le tableau A.1 décrit les principales hypothèses d’ordre stratégique avancées dans Avenir énergétique 2023. Le lecteur trouvera à l’annexe I : Hypothèses relatives aux politiques climatiques du Canada, un complément d’information sur ces politiques et d’autres encore.

Tableau A.1 : Aperçu des hypothèses de politiques climatiques du Canada

| Politiques actuellement en place Ces politiques servent de base au scénario des mesures actuelles et sont prises en considération dans les scénarios de carboneutralité du Canada et à l’échelle mondiale. |

|

|---|---|

| Politique | Description |

| Tarification du carbone | Régimes provinciaux et territoriaux actuels de tarification du carbone et filet de sécurité fédéral sur la tarification du carbone |

| Réglementation du méthane | Règlement fédéral visant et provinciaux visant le méthane, y compris la réglementation fédérale touchant le secteur pétrolier et gazier en amont, qui visent à réduire les émissions de 40 % par rapport aux niveaux de 2012 d’ici 2025 |

| Crédit d’impôt à l’investissement dans le captage, l’utilisation et le stockage de carbone (« CUSC ») | Crédit d’impôt fédéral à l’investissement dans des projets de CUSC visant à stocker en permanence le CO2 capté dans des formations géologiques ou dans le béton |

| Crédit d’impôt à l’investissement dans des technologies propres | Crédit d’impôt fédéral à l’investissement pour les réseaux de production d’électricité, les systèmes fixes de stockage d’électricité, le matériel thermique à faibles émissions de carbone, les véhicules industriels zéro émission et l’infrastructure connexe |

| Réglementation des combustibles propres | Norme de rendement relative à l’approvisionnement exigeant des fournisseurs d’essence et de diesel qu’ils réduisent l’intensité en carbone de leurs combustibles pendant tout le cycle de vie |

| Élimination progressive du charbon | Suppression progressive du charbon dans la production d’électricité dans des centrales classiques au charbon d’ici 2030 |

| Réglementation sur l’efficacité énergétique | Règlements fédéraux et provinciaux actuels visant l’efficacité énergétique des appareils ménagers, du matériel de chauffage et de refroidissement, des codes du bâtiment et des véhicules |

| Subventions pour les véhicules zéro émission | Subventions fédérales et provinciales actuelles pour les véhicules zéro émission |

| Combustibles renouvelables | Règlements provinciaux et fédéraux actuels relatifs aux mélanges de biodiesel, d’éthanol, de diesel renouvelable issu de l’hydrogénation et de gaz naturel renouvelable |

| Politiques annoncées, mais pas encore mises en œuvre Ces politiques sont intégrées aux scénarios de carboneutralité du Canada et à l’échelle mondiale, mais pas dans celui des mesures actuelles. |

|

| Politique | Description |

| Réglementation de l’électricité propre | Règlements fédérauxRèglement fédéral visant à réduire les émissions de GES associées à la production d’électricité en vue d’aider à fournir une électricité carboneutre d’ici 2035 |

| Mandat relatif aux véhicules zéro émission | Instauration, en 2025, d’un mandat fédéral pour les véhicules zéro émission VZE, devant mener à la vente de 100 % des nouveaux véhicules légers dans les provinces d’ici 2035. Les ventes de véhicules lourds neufs atteindront 100 % de VZE d’ici 2040, là où c’est possible. |

| Stratégie nationale de bâtiments carboneutres | Amélioration de l’efficacité énergétique des bâtiments neufs et existants jusqu’en 2050 |

| Plafonnement des émissions du secteur pétrolier et gazier | Réglementation visant à réduire les émissions de GES du secteur pétrolier et gazier au rythme et à l’échelle nécessaires pour atteindre les objectifs climatiques du Canada de 2030 et de 2050 |

| Réglementation du méthane | Réduction des émissions de méthane en amont du secteur pétrolier et gazier de 40 % d’ici 2025 par rapport au niveau de 2012 et de 75 % d’ici 2030 |

| Tarification du carbone | Voir la section « Modélisation de la carboneutralité et hypothèses sur les futures politiques en matière de changements climatiques » qui suit. |

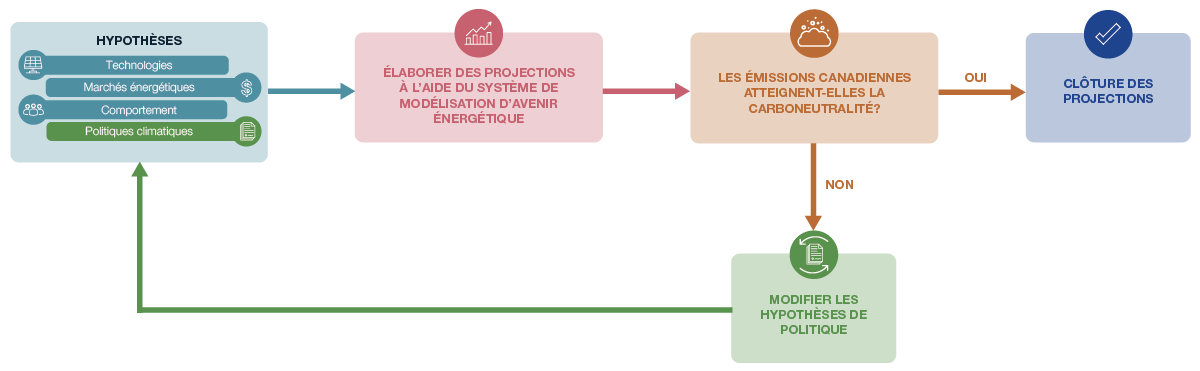

Modélisation de la carboneutralité et hypothèses sur les futures politiques en matière de changements climatiques

L’un des paramètres des scénarios de carboneutralité à l’échelle mondiale et du Canada est que le pays atteint l’objectif de zéro émission nette d’ici 2050. Dans les scénarios de carboneutralité d’Avenir énergétique 2023, notre analyse tient d’abord compte de l’objectif ultime, soit l’atteinte de la carboneutralité d’ici 2050, puis nous utilisons différents modèles pour déterminer les voies à suivre pour y arriver. Cette approche est différente de celle des versions antérieures de nos rapports. Dans le passé, nous appliquions nos modèles sans aucune contrainte, de sorte que nous pouvions examiner le résultat en fonction d’une prémisse de départ et d’un ensemble d’hypothèses pour l’avenir.

Utilisation d’une approche itérativeDéfinition* nécessaire pour atteindre la carboneutralité

Nous lançonsNote de bas de page 5 le système de modélisation d’Avenir énergétique en partant d’un ensemble d’hypothèses de départ. Cette étape franchie, nous vérifions les émissions de GES qui en résultent en 2050. Si nos projections ne produisent pas une neutralité carbone d’ici 2050, nous revoyons nos hypothèses sur les politiques climatiques futures et adaptons nos modèles. Pour chaque nouveau modèle, nous faisons varier nos hypothèses de politiques, ce qui se traduit par une augmentation ou une diminution des émissions de GES. Nous répétons ce processus jusqu’à ce que notre modèle produise un résultat qui correspond à la carboneutralité d’ici 2050. D’autres hypothèses, comme les technologies, les marchés internationaux et le comportement des consommateurs, demeurent constantes. La figure A.2 illustre ce processus.

Figure A.2 : Modèle itératif simplifié de la modélisation de zéro émission nette dans les scénarios de carboneutralité du Canada et à l’échelle mondiale

Description

Description : Cette figure illustre la démarche de modélisation du scénario de carboneutralité du Canada et à l’échelle mondiale. Des hypothèses particulières pour la technologie, les marchés de l’énergie, les comportements et les politiques climatiques sont employées pour produire des projections à l’aide du système de modélisation d’Avenir énergétique. Quand la production ne permet pas au Canada d’atteindre la carboneutralité d’ici 2050, les hypothèses relatives aux politiques climatiques sont modifiées progressivement jusqu’à ce la carboneutralité soit atteinte dans les projections.

Le principal paramètre de nos modèles de carboneutralité est ce que nous appelons le « prix global du carbone », c’est-à-dire un ensemble hypothétique de politiques, de règlements et de programmes dont nous supposons l’existence de 2030 à 2050. Autrement dit, pour réaliser la modélisation d’Avenir énergétique, nous misons sur un prix hypothétique du carbone qui s’applique à la grandeur de l’économie pour représenter le prix global du carbone. Nous faisons ce choix uniquement à des fins de modélisation technique. On peut vraisemblablement s’attendre à ce que les futures politiques climatiques du Canada, comme c’est le cas actuellement, prennent la forme de divers mécanismes destinés à réduire les émissions. Nos hypothèses ne constituent pas des recommandations de politique à l’intention des autorités. Par ailleurs, ces hypothèses ne constituent pas non plus une estimation des futurs prix du carbone qui sont nécessaires pour atteindre la carboneutralité; il s’agit simplement d’une technique de modélisation permettant d’explorer des résultats possibles de neutralité carbone.

Le prix global du carbone qui émerge du processus itératif illustré à la figure A.2 augmente de façon constante, passant de 0 $ la tonne d’équivalent CO2 en 2030 à 330 $ (en dollars de 2022) la tonne d’équivalent CO2 en 2050, après rajustement en fonction de l’inflation, dans le scénario de carboneutralité à l’échelle mondiale et à 380 $ (en dollars de 2022) la tonne d’équivalent CO2 dans le scénario de carboneutralité du Canada. Dans ces deux scénarios, cela s’ajoute au filet de sécurité fédéral de 170 $ la tonne d’équivalent CO2 entre 2030 et 2050 (ou 95 $ la tonne d’équivalent CO2 en dollars de 2022 en 2050 (après rajustement en fonction de l’inflation), ainsi qu’à toutes les politiques climatiques fédérales, provinciales et territoriales en place et aux politiques annoncées, mais pas encore mises en œuvre que nous modélisons dans notre analyse.

Technologies

Pour modéliser la filière énergétique du Canada, nous posons des hypothèses sur une panoplie de technologies qui consomment de l’énergie ou en produisent. Au nombre de celles-ci, on trouve autant des technologies bien implantées (réfrigérateurs, chaudières, éoliennes, etc.) que d’autres en développement ou peu utilisées (thermopompesDéfinition*, PRM, procédés de captage direct d’air (« CDA »), etc.). Nous posons aussi des hypothèses sur les coûts actuels et futurs de ces technologies, leur rendement et leur efficacité.

Lien entre le développement des technologies énergétiques et le rythme de la lutte contre les changements climatiques

Les politiques climatiques ont tendance à stimuler l’innovation technologique et à créer des marchés pour les technologies à faibles émissions de carbone. Cette innovation et ce développement de marchés se traduisent parfois par une réduction des coûts et un meilleur rendement. L’évolution différente des actions climatiques à l’échelle mondiale nous amène à poser des hypothèses différentes à l’égard des technologies dans chaque scénario.

Dans les scénarios de carboneutralité à l’échelle mondiale et du Canada, nous supposons que les progrès technologiques se poursuivent, dont la commercialisation de nombreuses technologies émergentes favorisant un avenir carboneutre. De nombreuses hypothèses d’ordre technologique qui ont été retenues dans ces deux scénarios reposent sur des scénarios élaborés par l’AIE, dans lesquels les coûts des technologies d’énergie propre diminuent progressivement avec le temps. Le rythme auquel cette diminution se produit varie cependant selon le scénario. Dans l’analyse de l’AIE, on postule que plus le nombre de ménages et d’entreprises adoptant une technologie donnée est grand, plus les coûts de celle-ci tendent à baisser. Il s’ensuit que cette diminution est plus marquée dans le scénario de carboneutralité à l’échelle mondiale, du fait que ces coûts reposent sur les hypothèses des technologies du scénario zéro émission nettes d’ici 2050 de l’AIE, le scénario le plus ambitieux des perspectives énergétiques de celles-ci (« WEO2022 »). La baisse des coûts dans le scénario de carboneutralité du Canada se produit moins rapidement, car elle table sur le scénario des engagements annoncés de l’AIE, dans lequel les actions climatiques mondiales sont elles aussi plus lentes. Le scénario des mesures actuelles est celui qui mise sur le rythme des avancées technologiques le moins rapide.

La figure A.3 illustre la diminution des coûts de certaines technologies dans le scénario de carboneutralité à l’échelle mondiale.

Figure A.3 : Tendances des coûts en capital de certaines technologies, scénario de carboneutralité à l’échelle mondiale

Description

Description : Ce graphique linéaire présente l’évolution des tendances concernant les coûts en capital des principales technologies durant la période de projection dans le scénario de carboneutralité à l’échelle mondiale (2021=1). Ces technologies sont les thermopompes à air, le captage direct dans l’air, l’énergie solaire, les batteries, l’hydrogène par électrolyse et l’énergie éolienne.

Les coûts en capital de toutes les technologies diminuent graduellement au cours de la période de projection. Ce sont les coûts en capital de l’hydrogène par électrolyse qui connaissent la chute la plus marquée à l’horizon 2050, suivis de ceux des thermopompes à air et de l’énergie solaire.

Minéraux critiques essentiels à l’adoption d’énergie à faible teneur en carbone

Toutes les hypothèses retenues pour Avenir énergétique 2023 comportent un certain degré d’incertitude. ll est vraisemblable de croire que le coût éventuel des diverses technologies différera de ce que nous envisageons dans le présent rapport. Le coût des intrants nécessaires à la fabrication de ces technologies, y compris les minéraux critiques, constitue un facteur déterminant pour beaucoup de technologies à faibles émissions de carbone. Dans ses perspectives énergétiques mondiales 2022, l’AIE mentionne que l’utilisation et l’importance croissantes des minéraux critiques pourraient créer un goulot d’étranglement et nuire au déploiement d’énergies propres. Pour en apprendre davantage sur l’incidence des minéraux critiques dans les perspectives énergétiques canadiennes, voir l’encadré Minéraux critiques et transition énergétique dans le rapport Avenir énergétique 2021 ou l’aperçu du marché de la Régie intitulé Les minéraux critiques sont essentiels à la transition énergétique mondiale.

Le tableau A.2 synthétise de nombreuses hypothèses qui sont avancées dans Avenir énergétique 2023 pour les trois scénarios. Le lecteur trouvera à l’annexe II : Hypothèses relatives aux technologies un complément d’information sur ces dernières.

Tableau A.2 : Synthèse des hypothèses relatives aux technologiesNote de tableau a

| Technologies | Carboneutralité à l’échelle mondiale | Carboneutralité du Canada | Mesures actuelles |

|---|---|---|---|

| Captage, l’utilisation et le stockage de carbone | Variation des coûts de captage selon le secteur industriel, de 45 $ à 200 $/t CO2 en 2030 et de 30 à 160 $/t CO2 de 2030 à 2050 | Variation des coûts de captage selon le secteur industriel, de 45 $ à 200 $/t CO2 en 2030 et de 30 à 160 $/t CO2 de 2030 à 2050 | Variation des coûts de captage diffèrent selon l’industrie et varientle secteur industriel, de 45 $ à 200 $/t CO2 pendant toute la période de projection. |

| Véhicules de tourisme électriques à batterie | Diminution des coûts de 30 % en 2030 et de 38 % en 2050 | Diminution des coûts de 28 % en 2030 et de 36 % en 2050 | Diminution des coûts de 26 % en 2030 et de 33 % en 2050 |

| Véhicules de transport de marchandises moyens et lourds | Les coûts des camions électriques à batterie et à pile à combustible diminuent de façon constante, frôlant la parité avec ceux des véhicules au diesel de 2035 à 2050. | Les coûts des camions électriques à batterie et à pile à combustible diminuent de façon constante, frôlant la parité avec ceux des véhicules au diesel de 2035 à 2050. | Les coûts des camions électriques à batterie et à pile à combustible varient peu par rapport à maintenant. |

| Thermopompes | Diminution des coûts de 15 % en 2030 et de 40 % en 2050 | Diminution des coûts de 13 % en 2030 et de 34 % en 2050 | Diminution des coûts de 7 % en 2030 et de 20 % en 2050 |

| Énergie éolienne | Diminution du coût en capital de 13 % en 2030 et de 17 % en 2050 | Diminution du coût en capital de 10 % en 2030 et de 16 % en 2050 | Diminution du coût en capital de 9 % en 2030 et de 15 % en 2050 |

| Énergie solaire | Diminution du coût en capital de 44 % en 2030 et de 60 % en 2050 | Diminution du coût en capital de 44 % en 2030 et de 60 % en 2050 | Diminution du coût en capital de 40 % en 2030 et de 57 % en 2050 |

| Captage direct dans l’air | Diminution du coût du captage à 330 $/t CO2 en 2035, et 230 $/t CO2 en 2050. | Diminution du coût du captage à 350 $/t CO2 en 2035, et 250 $/t CO2 en 2050. | Diminution du coût du captage reste dans la plage de 400 à 450 $/t CO2 pendant la période de projection. |

| Hydrogène par électrolyse | Diminution du coût en capital de 80 % en 2030 et de 84 % en 2050 | Diminution du coût en capital de 74 % en 2030 et de 82 % en 2050 | Diminution du coût en capital de 62 % en 2030 et de 70 % en 2050 |

Marchés du pétrole brut et du gaz naturel

Les prix mondiaux du pétrole brut et du gaz naturel sont des éléments de première importance dans le portrait énergétique canadien et sont établis en fonction de facteurs liés à l’offre et à la demande au delà de nos frontières. La Régie ne modélise pas les marchés mondiaux de l’énergie. Elle compte plutôt sur d’autres sources d’information, dont des analyses faites par d’autres acteurs, pour formuler des hypothèses sur des éléments comme les prix du pétrole brut et du gaz naturel. Comme cela est expliqué plus loin dans la présente section, les principaux intrants de nos deux scénarios de carboneutralité reposent sur des projections provenant des perspectives énergétiques mondiales 2022 de l’AIE.

Forte fluctuation des cours mondiaux du pétrole brut au cours des dernières années

Après s’être maintenu autour de 60 $ US le baril en moyenne de 2017 à 2019, le prix annuel moyen du pétrole brut BrentDéfinition* a chuté à 42 $ US le baril en 2020. Ce recul s’expliquait en grande partie par la pandémie de COVID-19, qui a freiné les activités commerciales, les déplacements quotidiens, le transport de marchandises et les voyages, entraînant du coup une diminution de la demande mondiale de produits pétroliers comme l’essence, le diesel et le carburéacteur. À partir de 2021, on a assisté à un raffermissement progressif des prix, à mesure que la consommation de ces produits rebondissait par suite de l’assouplissement, dans de nombreux pays, des restrictions mises en place durant la pandémie. Parallèlement à cette reprise, les producteurs de pétrole ont tardé à accroître leurs investissements par rapport à 2020, si bien que la nouvelle production de pétrole n’a pas été suffisante pour répondre à la demande croissante. La hausse des cours s’est accélérée au début de 2022 à la suite de l’invasion de l’Ukraine par la Russie et de l’imposition par de nombreux pays dans le monde de sanctions sur les exportations russes d’énergie. Cela s’est traduit par une augmentation de la demande de pétrole non russe. Ainsi, le cours du brut Brent s’est maintenu au-dessus de la barre des 100 $ US le baril pendant plusieurs mois en 2022, avant d’entreprendre un repli et de retomber autour des 80 $ US le baril vers la fin de l’année.

Évolution du prix du gaz naturel nord-américain comparable à celui du pétrole brut au cours des dernières années

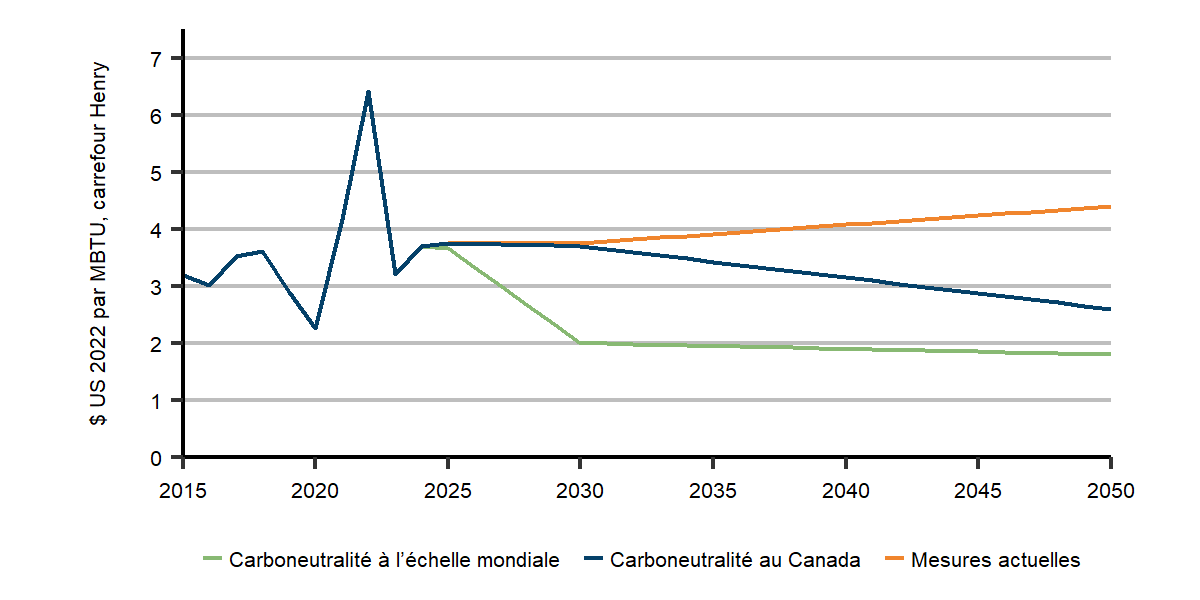

De 2017 à 2019, le cours du gaz naturel au carrefour Henry est demeuré stable autour de 3,00 $US par million d’unités thermiques britanniques (« MBTU »). Avec l’arrivée de la pandémie de COVID-19, il a chuté, se situant en moyenne tout juste au-dessus de 2,00 $ US/MBTU en 2020. À l’instar des prix du pétrole brut, ceux du gaz naturel ont augmenté tout au long de 2021 et 2022, d’abord parce que de nombreux pays ont assoupli les restrictions liées à la pandémie, puis parce que les producteurs ont tardé à accroître leurs investissements en réaction à l’accroissement de la demande. Ensuite, la Russie a envahi l’Ukraine, ce qui a augmenté la demande de gaz naturel non russe partout dans le monde, notamment celle de gaz naturel liquéfié (« GNL ») provenant de marchés comme les États-Unis. Ainsi, le cours moyen du gaz naturel au carrefour HenryDéfinition* a atteint 8,81 $ US/MBTU en août 2022, la moyenne mensuelle la plus élevée depuis juillet 2008. À la fin de 2022, le prix du gaz naturel était revenu sous la barre des 6 $ US/MBTU. Pendant les trois premiers mois de 2023, il a poursuivi sa glissade et s’établissait autour de 2 $ US/MBTU en mars de cette année.

Cours internationaux du pétrole brut et du gaz

Dans les deux scénarios de carboneutralité d’Avenir énergétique 2023, nos hypothèses concernant les cours internationaux du pétrole et du gaz naturel reposent sur les perspectives énergétiques mondiales 2022 de l’AIE. Nous nous sommes servis du scénario de zéro émission nette d’ici 2050 de cette dernière pour formuler nos hypothèses de prix de notre propre scénario de carboneutralité à l’échelle mondiale. Selon les projections de l’AIE, le prix du pétrole brut devrait diminuer et s’établir à 35 $ US le baril d’ici 2030 (en dollars de 2020), rajusté en fonction de l’inflation, et à 24 $ US le baril en 2050 (aussi en dollars de 2020). Toujours selon ces mêmes projections, la consommation mondiale de pétrole brut devrait passer de 94,5 Mb/j (15,0 10³m³/j) en 2021 à 75,3 Mb/j (12,0 10³m³/j) en 2030, puis tomber à 22,8 Mb/j (3,6 10³m³/j) en 2050. L’essentiel de cette baisse tient à l’électrification des transports&bsp;: d’ici 2035, toutes les ventes de véhicules de tourisme dans le monde sont des véhicules électriques dans le scénario de zéro émission nette d’ici 2050 de l’AIE. D’ici 2050, les trois quarts de la consommation mondiale restante de pétrole brut sont destinés à des produits ne servant pas à la combustion, à savoir la charge d’alimentation pétrochimique, les lubrifiants et l’asphalte.

Toujours dans son scénario de zéro émission nette d’ici 2050, l’AIE projette que les prix du gaz naturel nord-américain chuteront, de 6,60 $ US/MBTU en 2021 à 2,00 $ US/MBTU en 2030 et à 1,80 $ US/MBTU en 2050, après rajustement en fonction de l’inflation (en dollars de 2021). De son côté, la demande mondiale de gaz naturel recule de 20 % de 2021 à 2030 et de plus de 70 % à l’horizon 2050. Les plus fortes réductions de la consommation mondiale de gaz naturel se produisent dans la production d’électricité et le chauffage des bâtiments. La production d’hydrogène à faible teneur en carbone à partir du gaz naturel représente la moitié de la consommation restante en 2050.

Le scénario des engagements annoncés échafaudé dans les perspectives énergétiques mondiales 2022 de l’AIE a servi de source de prix mondiaux au scénario de carboneutralité du Canada d’Avenir énergétique 2023. Dans ce scénario de l’AIE, on constate que la diminution de la consommation de combustibles fossiles est moins marquée que dans son scénario de zéro émission nette d’ici 2050. Ainsi, la consommation mondiale de pétrole brut recule de 40 % de 2021 à 2050 et celle de gaz naturel de 37 % pendant la même période. Il s’ensuit une baisse du prix du pétrole brut, qui passe de 64 $ US le baril en 2030 à 60 $ US le baril en 2050, après rajustement en fonction de l’inflation (en dollars de 2021), toujours dans ce scénario des engagements annoncés. Pour ce qui est du prix du gaz naturel, il diminue pour se situer à 3,70 $ US/MBTU en 2030 et à 2,60 $ US/MBTU en 2050, également en dollars de 2021.

Utilisation dans Avenir énergétique 2023 des projections de prix de l’AIE pour modéliser la production de pétrole brut et de gaz naturel

Bien que nous nous appuyions sur les projections de prix de l’AIE pour le pétrole brut et le gaz naturel, nous n’utilisons pas ses projections de production pour ceux-ci au Canada. Nous préférons plutôt incorporer les prix projetés par l’AIE (rajustés pour rendre compte des prix canadiens) à nos modèles pour faire nos propres projections de la production de pétrole brut et de gaz naturel (voir le chapitre « Résultats »).

Nos hypothèses de prix dans le scénario des mesures actuelles reposent sur une analyse des projections émanant de diverses autres sources. Dans ce scénario, nous supposons que le cours du pétrole brut Brent fléchit pour s’établir à 75 $ US/b en 2030 (en dollars de 2021), où il reste durant toute la période de projection. Nous supposons par ailleurs que le prix du gaz naturel au carrefour Henry s’établit à 3,75 $ US/MBTU (en dollars de 2021) en 2030. Par la suite, il remonte lentement pour atteindre 4,40 $ US/MBTU en 2050 (toujours en dollars de 2021).

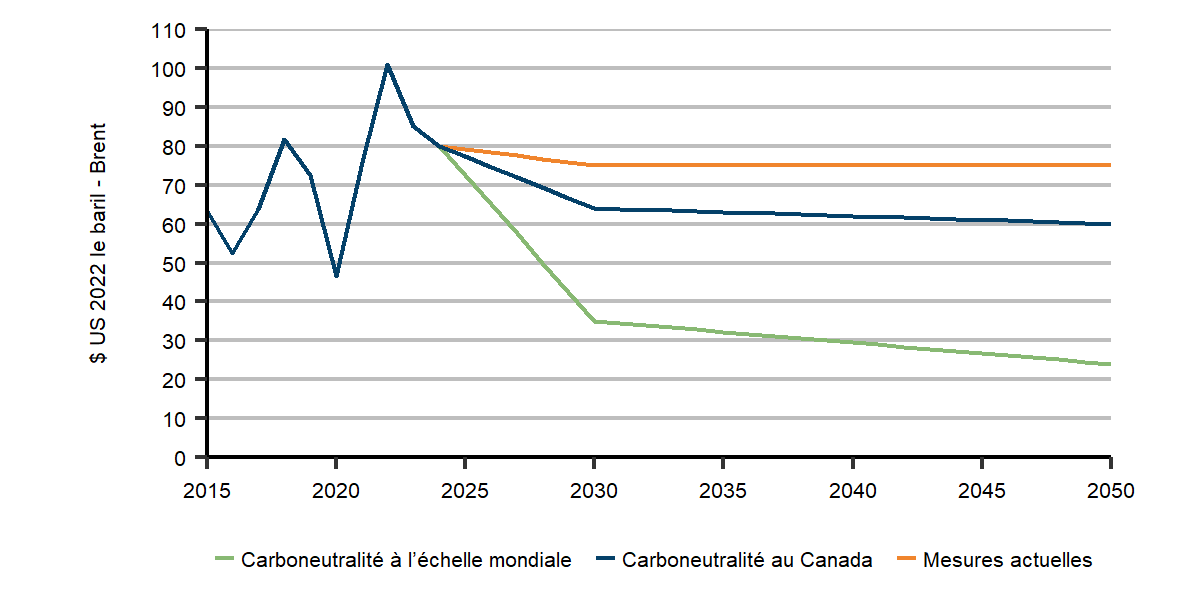

Les figures A.4 et A.5 illustrent nos hypothèses de prix du pétrole brut et du gaz naturel dans les trois scénarios d’Avenir énergétique 2023. En ce qui concerne les scénarios de carboneutralité du Canada et à l’échelle mondiale, nous rajustons les prix des perspectives énergétiques mondiales 2022 de l’AIE pour les aligner sur les principaux prix de référence mondiaux utilisés dans la collection Avenir énergétique du Canada, à savoir le prix du Brent, principal prix de référence mondial pour le pétrole brut, et le prix au carrefour Henry, principal prix de référence nord-américain pour le gaz naturel. Nous interpolons aussi les prix annuels des projections de l’AIE, du fait qu’ils ne sont disponibles que pour les années 2030 et 2050.

Figure A.4 : Hypothèses de prix du pétrole brut, tous les scénarios

Description

Description : Ce graphique linéaire présente les hypothèses de prix du pétrole brut Brent dans les trois scénarios prévisionnels. Dans tous les cas, on projette une baisse modeste à importante des prix jusqu’en 2030, qui est suivie d’un plafonnement ou d’une diminution progressive des prix jusqu’en 2050. Ce fléchissement est le plus prononcée dans le scénario de carboneutralité à l’échelle mondiale.

Figure A.5 : Hypothèses de prix du gaz naturel au carrefour Henry, tous les scénarios

Description

Description : Ce graphique linéaire présente les hypothèses de prix du gaz au carrefour Henry dans les trois scénarios prévisionnels.

Il n’y a que dans le scénario des mesures actuelles où on assiste à une hausse graduelle des prix durant la période de projection. Dans le scénario de carboneutralité à l’échelle mondiale, la baisse est forte de 2025 à 2030 et est suivie d’une lente diminution jusqu’en 2050. Dans le scénario de carboneutralité du Canada, les prix sont stables jusqu’en 2030 avant de reculer progressivement. Ils demeurent toutefois plus élevés que dans le scénario de carboneutralité à l’échelle mondiale.

Cours du pétrole brut et du gaz au Canada

Bien que les cours internationaux soient une composante de premier ordre pour les prix du pétrole brut canadien (comme le Western Canada Select (« WCS »)Définition* pour le pétrole brut lourd), des considérations locales doivent aussi être prises en compte pour établir les prix que reçoivent les producteurs de pétrole brut canadiens. La différence, ou l’écart, de prix entre les marchés locaux et les marchés internationaux dépend de beaucoup d’éléments, comme la capacité pipelinière pour transporter toutes les exportations, les problèmes sur les marchés en aval et les différences de qualité entre les divers types de pétrole brut (comme les différentes propriétés chimiques et compositionnelles entre le brut léger, le brut non corrosif, le brut lourd et le brut corrosif).

Dans nos trois scénarios, le prix du West Texas Intermediate (« WTI »), important indice de référence pour le brut nord-américain, se situe 2,50 $ US/b sous le cours du Brent, après rajustement pour l’inflation, pendant toute la période de projection. Nous posons aussi comme hypothèse que l’écart entre le WTI et le WCS se maintient à son niveau historique durant cette période, soit 12,50 $ US/b, dans le scénario des mesures actuelles et celui de carboneutralité du Canada. Quant au scénario de carboneutralité à l’échelle mondiale, cet écart se rétrécit légèrement à partir de 2035 pour s’élever à 10 $ US/b en 2050. Dans ce même scénario, nous modifions cet écart pour tenir compte d’une demande continue de produits lourds raffinés comme l’asphalte.

Gaz naturel liquéfié

Nous formulons des hypothèses pour les volumes de gaz naturel que le Canada exporte sous forme de GNL dans nos trois scénarios prévisionnels (figure A.6). Contrairement à ce qui se fait pour de nombreuses autres industries, nous n’utilisons pas de modèle pour projeter la production future de GNL, parce ce que secteur regroupe quelques grands projets éventuels qui dépendent tous de circonstances bien particulières. Nous nous servons plutôt des prix du gaz naturel en Asie provenant des perspectives énergétiques mondiales 2022 de l’AIE afin d’évaluer la viabilité économique des exportations canadiennes de GNL, à partir desquelles nous élaborons nos hypothèses.

Hypothèse de production de pétrole classique la plus basse dans le scénario de carboneutralité à l’échelle mondiale

Dans le scénario de carboneutralité à l’échelle mondiale, nous supposons que les exportations de GNL provenant de la première phase du projet de LNG Canada (en anglais) commenceront en 2025 et atteindront 1,7 milliard de pieds cubes par jour (« Gpi³/j ») (49,0 10³m³/j) en 2026. Il s’agit du volume de gaz naturel qui serait exporté, en prenant en considération la consommation de gaz naturel utilisé comme combustible dans les installations de LNG. Nous supposons par ailleurs que la production du projet de Woodfibre LNG s’amorcera en 2028 et qu’elle atteindra sa pleine capacité à un peu moins de 0,3 Gpi³/j (8,5 10³m³/j) en 2029. Dans le scénario de carboneutralité à l’échelle mondiale, les exportations totales s’élèvent à 2 Gpi³/j (56,6 10³m³/j) en 2029, niveau auquel elles se maintiennent jusqu’en 2044. Elles commencent à fléchir en 2045 sous l’effet d’une forte diminution de la demande mondiale de GNL et s’établissent à 0,3 Gpi³/j (8,5 10³m³/j) en 2046, où elle demeure jusqu’à la fin de la période de projection.

Exportations de GNL en hausse jusqu’en 2030, puis stabilisation dans le scénario de carboneutralité du Canada

En plus des exportations de GNL envisagées dans le scénario de carboneutralité à l’échelle mondiale, nous intégrons dans le scénario de carboneutralité du Canada la deuxième phase du projet de LNG Canada à compter de 2029. Les exportations totales de GNL atteignent alors 3,8 Gpi³/j (108,2 10³m³/j) en 2030 et plafonnent à ce niveau pendant toute la période de projection. Nous tablons sur des exportations de GNL plus fortes dans le scénario de carboneutralité du Canada, en raison de prix plus élevés du gaz naturel et du commerce mondial de ce produit dans le scénario des engagements annoncés de l’AIE.

Exportations de GNL à leur sommet dans le scénario des mesures actuelles

Dans le scénario des mesures actuelles, les exportations de GNL s’élèvent à 4,6 Gpi³/j (131,4 10³m³/j) en 2034, niveau auquel elles se maintiennent jusqu’en 2050. Dans nos trois scénarios, nous posons comme hypothèse que la totalité des exportations de GNL se fait à partir de la côte ouest du Canada. La mise en valeur future de projets de GNL est incertaine et pourrait être très différente de celle envisagée.

Figure A.6 : Hypothèses des volumes d’exportation de GNL canadien, tous les scénarios

Description

Description : Ce graphique linéaire illustre les hypothèses concernant les exportations de GNL canadiennes dans les trois scénarios.

Les exportations passent de zéro à près de 2 Gpi³/j dans les trois scénarios à partir du milieu de la présente décennie. Les volumes demeurent stables jusqu’au milieu des années 2040 dans le scénario de carboneutralité à l’échelle mondiale, puis chutent à moins de 0,5 Gpi³/j. Dans le scénario de carboneutralité du Canada, les volumes s’élèvent à près de 4 Gpi³/j en 2030 et demeurent à ce niveau pendant toute la période de projection. Dans le scénario des mesures actuelles, les volumes d’exportation restent constants, avant d’enregistrer une hausse et d’atteindre près de 5 Gpi³/j dans la première moitié des années 2030.

Conséquences de l’invasion de l’Ukraine par la Russie

Au début de 2022, la Russie, important exportateur de pétrole et de gaz naturel vers les marchés mondiaux de l’énergie, a envahi l’Ukraine. Des pays de partout dans le monde ont condamné cette invasion et répliqué en frappant de sanctions les exportations russes d’énergie. C’est ainsi que bon nombre de pays européens, qui comptaient fortement sur le gaz naturel russe, ont restreint leurs importations. De plus, l’acheminement de gaz naturel de la Russie vers l’Europe a été considérablement réduit après que la capacité du gazoduc Nord Stream – deux canalisations sous-marines reliant la Russie à l’Allemagne – a été amoindrie en juillet 2022, puis complètement arrêtée en septembre de la même année par suite d’actes de sabotage. Ces événements ont entraîné une hausse immédiate de la demande mondiale de pétrole et de gaz naturel provenant d’ailleurs que la Russie, une situation qui pourrait perdurer pendant plusieurs années.

Une autre mesure prise par des pays européens a été d’accélérer l’exécution de leurs plans de réduction de la dépendance au pétrole et au gaz naturel en général. Cela s’est notamment traduit par de nouvelles politiques destinées à précipiter l’adoption des véhicules électriques, à se tourner de façon plus résolue et plus rapide vers les énergies renouvelables, à repousser la mise à la réforme de certaines centrales nucléaires et à accroître l’efficacité énergétique. À ces mesures s’est ajoutée la mise en place plus rapide de politiques climatiques aux quatre coins du monde. Dans ses perspectives énergétiques mondiales 2022, l’AIE projette qu’au vu des politiques en place actuellement dans le monde, la demande de combustibles fossiles culminera au milieu des années 2020, puis fléchira.

Ces faits nouveaux créent une incertitude supplémentaire dans la modélisation de la filière énergétique du Canada. Le pays est un important exportateur de pétrole et de gaz naturel, et le marché mondial est en pleine mutation. Pour une analyse détaillée de l’incidence possible de ces événements sur les perspectives énergétiques mondiales, le lecteur est invité à consulter la section « The Global Energy Crisis » (en anglais) dans les perspectives énergétiques mondiales 2022 de l’AIE.

Émissions des secteurs autres qu’énergétiques et émissions attribuables à l’affectation des terres, changement d’affectation des terres et foresterie (l’ATCATF)Définition*

L’analyse d’Avenir énergétique 2023 s’attache à la production, au traitement, au transport et à la consommation d’énergie au Canada qui, ensemble, comptent actuellement pour environ 80 % des émissions de GES au pays (surtout de la combustion de combustibles fossiles).

Pour arriver à une finalité de zéro émission nette au Canada, il est nécessaire que notre analyse comporte des projections qui englobent toutes les sources et tous les puits d’émissions de GES. Nombreux sont les sources et les puits d’émissions de GES d’origine humaine qui ne sont pas directement reliés à la filière énergétique. Si, d’une part, nous modélisons les émissions non reliées au secteur de l’énergie provenant de procédés industriels et de l’utilisation des produits, nous ne modélisons pas, d’autre part, d’autres émissions de GES qui émanent des secteurs non énergétiques au Canada. Par conséquent, il nous faut poser des hypothèses sur celles-ci dans nos scénarios. Le tableau A.3 explique les émissions non liées à l’énergie que nous ne modélisons pas et les hypothèses que nous formulons sur celles-ci dans nos scénarios.

Tableau A.3 : Hypothèses non liées au secteur énergétique, tous les scénarios

| Source d’émissions | DescriptionNote de bas de page 6 | Hypothèse |

|---|---|---|

| Agriculture | Émissions liées à la production de cultures et l’élevage de bétail (consommation de carburant à la ferme exclue). Les émissions du secteur agricole ont totalisé 54 MT en 2021. | Nos projections de la production du secteur agricole ont été le facteur déterminant de nos hypothèses sur les émissions pour ce secteur. L’adoption de pratiques agricoles novatrices peut donner lieu à certaines réductions des émissions, lesquelles sont prises en compte dans les scénarios de carboneutralité. Scénario des mesures actuelles : 55 MT en 2030 et 59 MT à l’horizon 2050 Scénario de carboneutralité à l’échelle mondiale et du Canada : 51 MT en 2030 et 41 MT à l’horizon 2050 |

| Déchets | Émissions provenant du traitement et de l’élimination des déchets solides et liquides, et de l’incinération des déchets. Les émissions reliées aux déchets ont totalisé 21 MT en 2021. | Nos projections du nombre de ménages ont été le facteur déterminant de nos hypothèses sur les émissions provenant des déchets. Nous prenons en compte le projet de règlement sur la réduction des émissions de méthane provenant des lieux d’enfouissement dans nos hypothèses des scénarios de carboneutralité. Scénario des mesures actuelles : 22 MT en 2030 et 23 MT à l’horizon 2050 Scénario de carboneutralité à l’échelle mondiale et du Canada : 13 MT en 2030 et 11 MT à l’horizon 2050 |

| l’affectation des terres, changement d’affectation des terres et foresterie (l’ATCATF) | Émissions nettes associées aux terres exploitées au Canada, comme les forêts et les terres en culture. Les émissions reliées à l’ATCATF ont totalisé 17 MT en 2021. | Nos hypothèses relatives aux émissions dues à l’ATCATF reposent sur un examen de diverses études et projections d’autres organismes, notamment des études récentes d’Environnement et Changement climatique Canada, de l’Institut climatique du Canada et de l’Institut de l’énergie Trottier. Scénario des mesures actuelles : -13 MT en 2030 et par la suite Scénario de carboneutralité à l’échelle mondiale et du Canada :-30 MT en 2030 et -50 MT à l’horizon 2050 |

- Date de modification :