Résultats

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

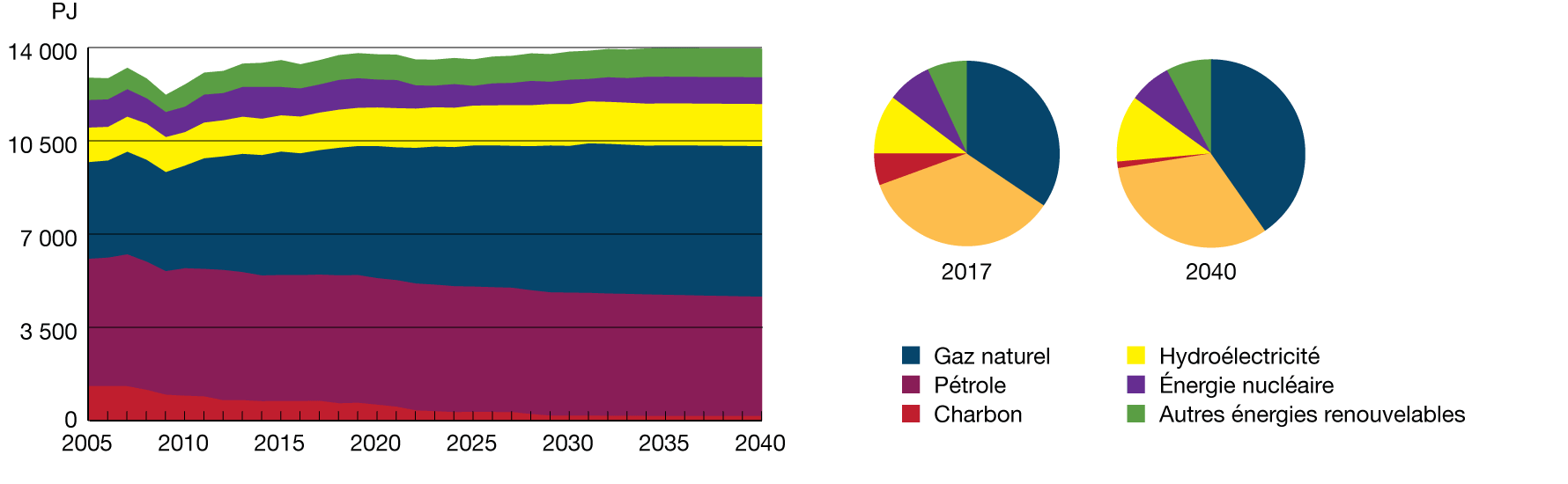

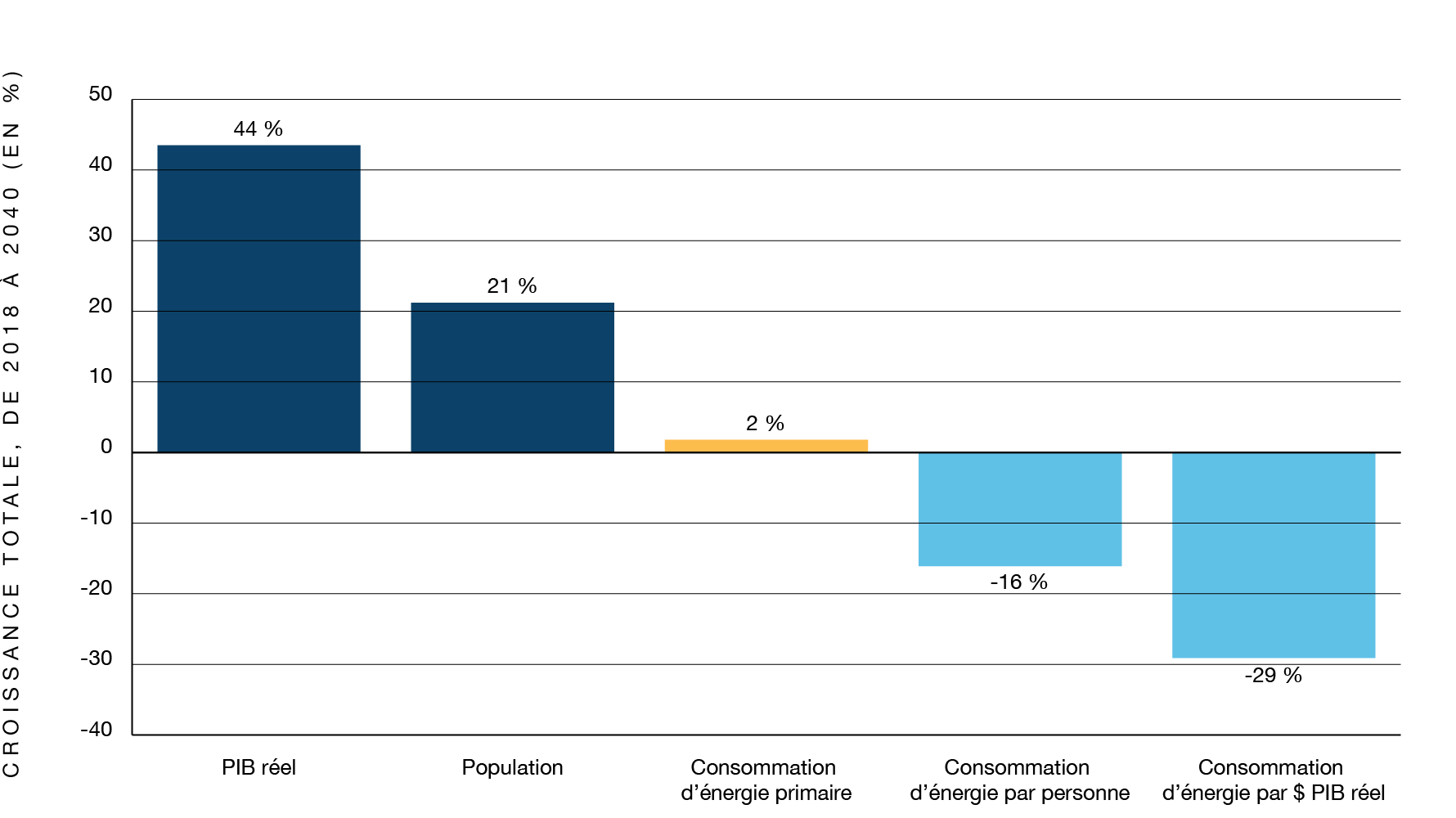

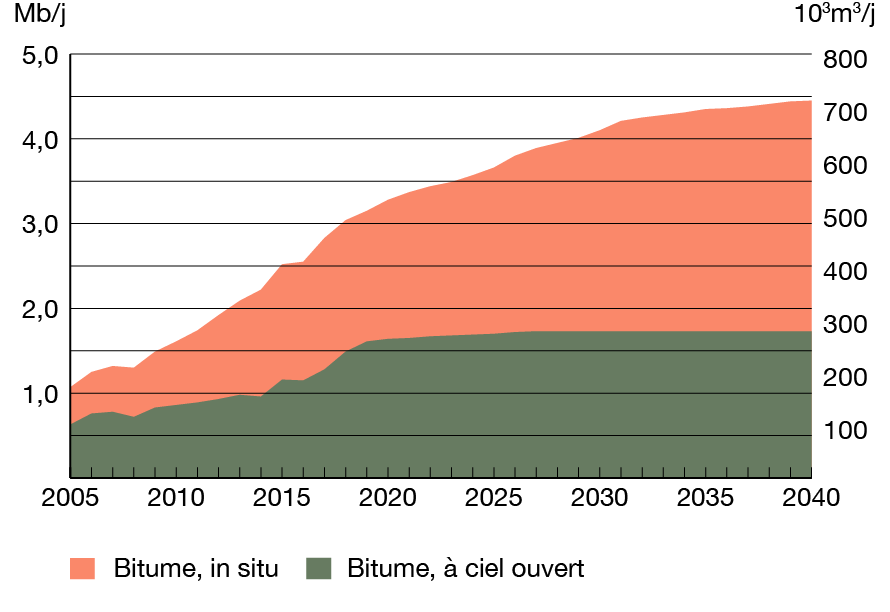

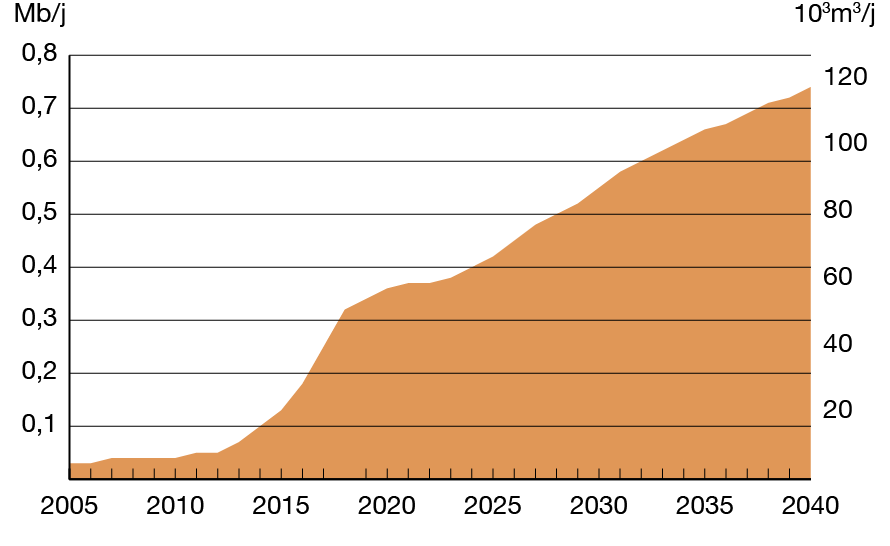

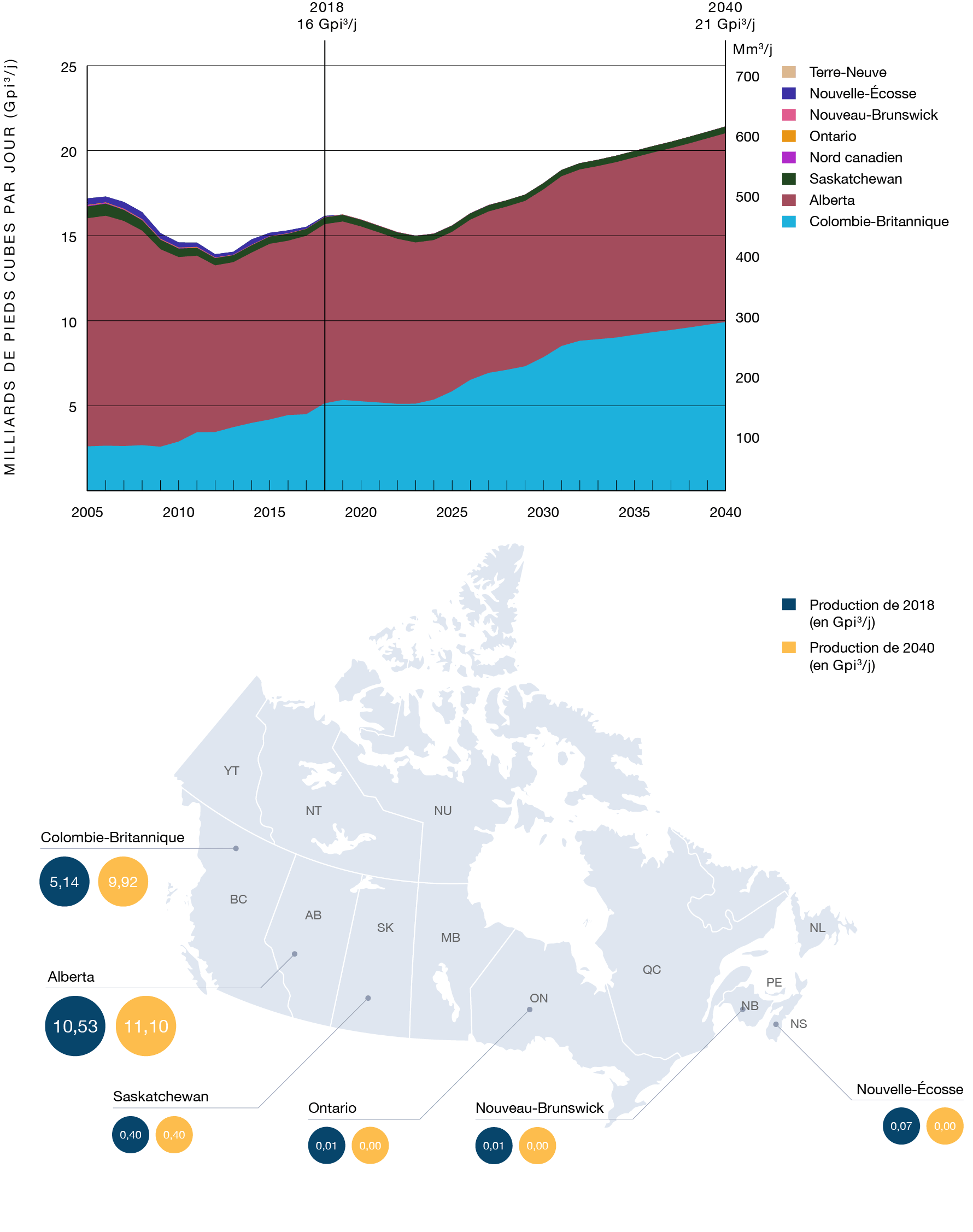

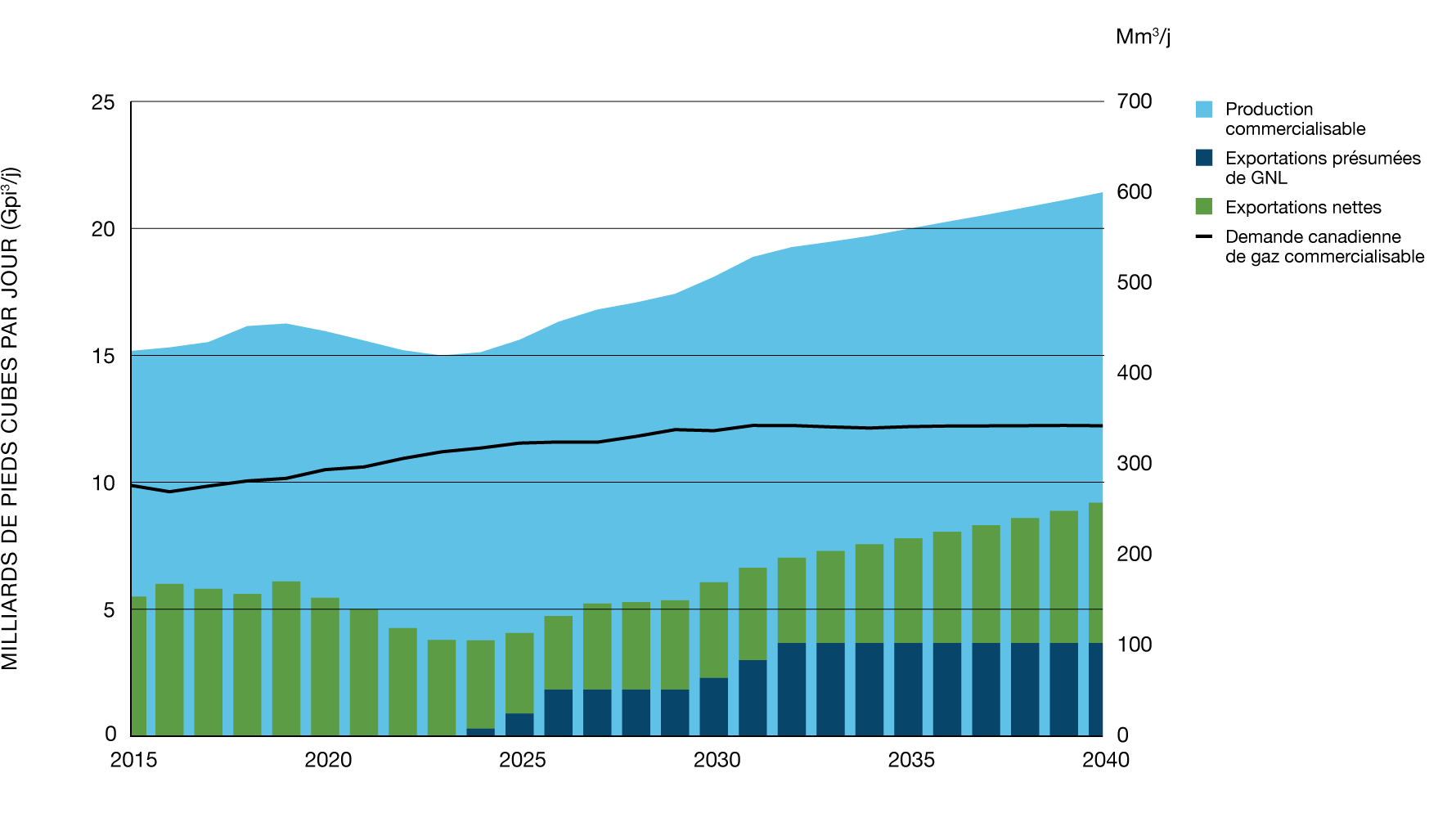

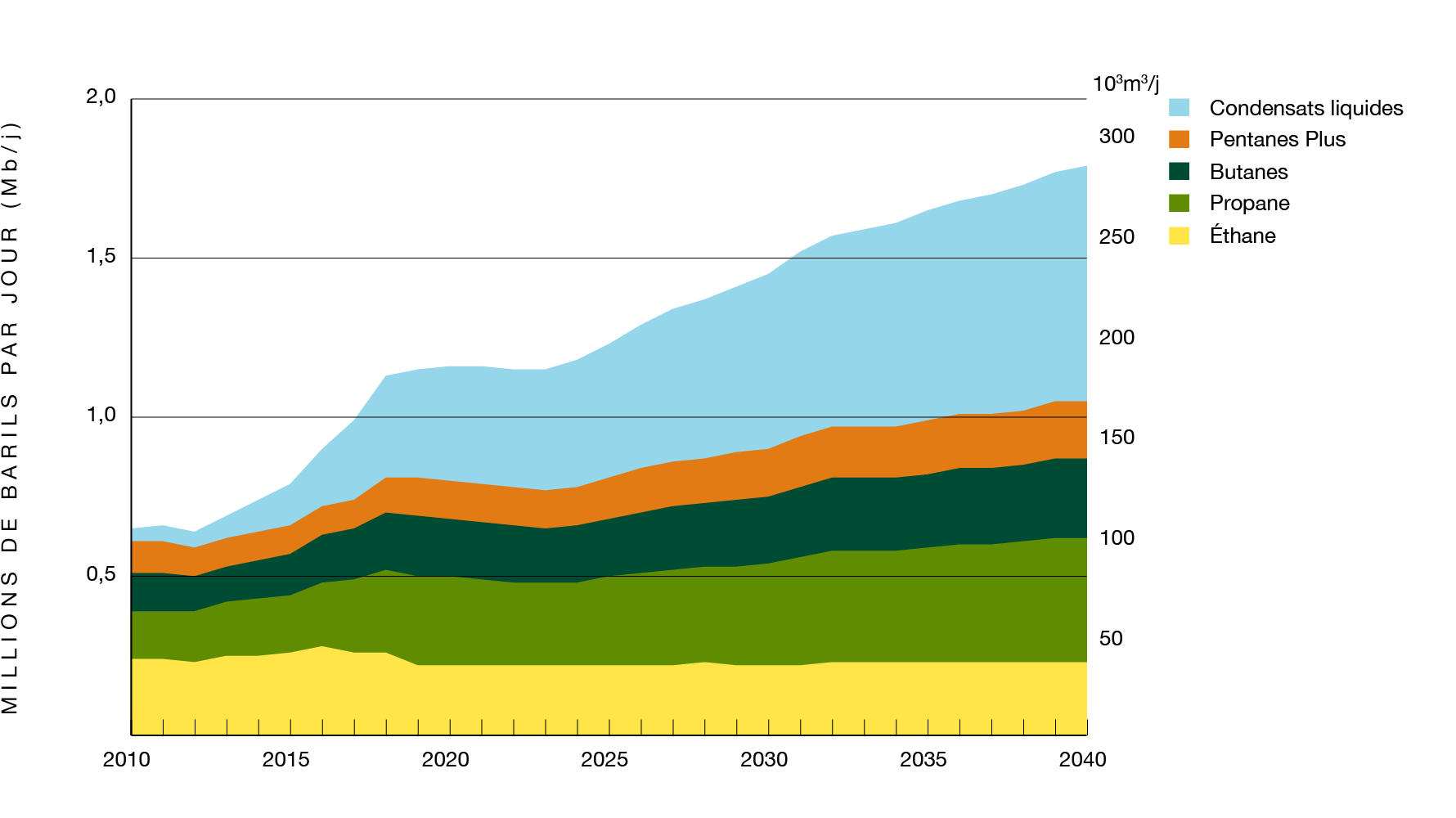

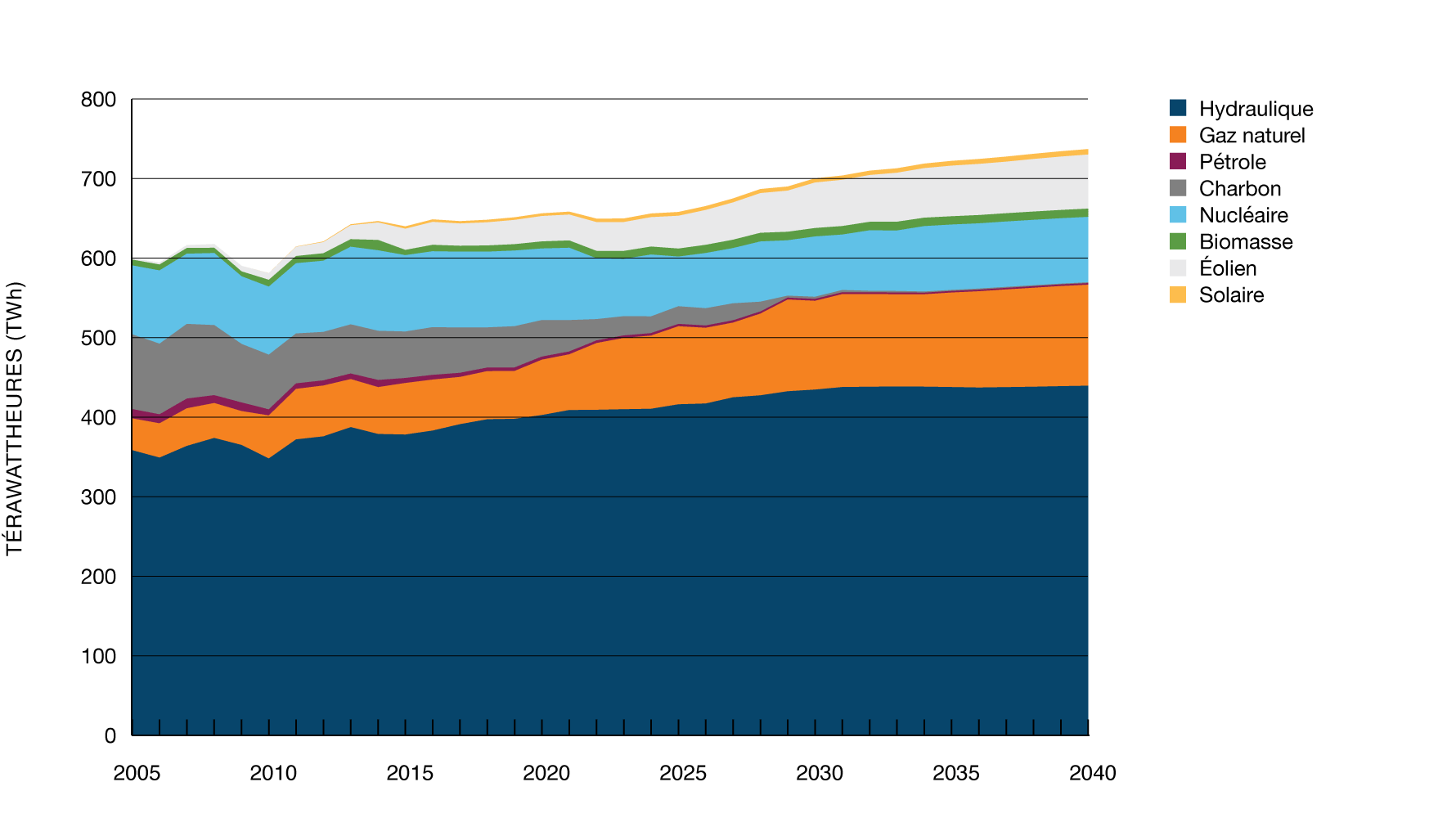

La section suivante présente les résultats des projections relatives au scénario de référence de l’Avenir énergétique 2019. Les projections ne constituent pas des prévisions, mais bien une possibilité future fondée sur les hypothèses décrites plus haut. Il convient de souligner que même si les figures illustrent les résultats d’une seule projection, de nombreux facteurs et incertitudes peuvent avoir une incidence sur les tendances futures. Chaque section précise les principales incertitudes.

Pour une description des différentes manières d’accéder aux données sur lesquelles repose la présente analyse, le lecteur doit se reporter à la section Explorer les données liées à l’avenir énergétique qui se trouve plus loin.

Description

Description