ARCHIVÉ – Productibilité à court terme de gaz naturel au Canada 2014-2016 – Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Productibilité à court terme de gaz naturel au Canada 2014-2016 - Évaluation du marché de l’énergie - May 2014 [PDF 2046 ko] and Annexes [PDF 3087 ko]

Mai 2014

Droit d’auteur et droit de reproduction

ISSN 1910-779X

Table des matières

- Listes des figures et des tableaux

- Liste de sigles

- Listes des unités et des facteurs de conversion

- Avant-propos

- Chapitre 1 : Aperçu et résumé

- Chapitre 2 : Contexte

- Chapitre 3 : Analyse et perspectives

- Chapitre 4 : Différences fondamentales par rapport aux projections précédentes

- Chapitre 5 : Enjeux récents et tendances actuelles

- Annexes

Listes des figures et des tableaux

Figures

Tableaux

Liste de sigles

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CH | carrefour Henry (prix de référence du gaz naturel aux États-Unis) |

| EIA | Energy Information Administration |

| GNL | gaz naturel liquéfié |

| LGN | liquides de gaz naturel |

| MH | méthane de houille |

| Office | Office national de l’énergie |

| PSAC | Petroleum Services Association of Canada |

Listes des unités et des facteurs de conversion

| Unités | |

|---|---|

| GJ | = gigajoule |

| Gpi³ | = milliard de pieds cubes |

| Gpi³/j | = milliard de pieds cubes par jour |

| m³ | = mètre cube |

| m³/j | = mètre cube par jour |

| MBTU | = million de BTU |

| Mm³/j | = million de mètres cubes par jour |

| Mpi³ | = million de pieds cubes |

| Mpi³/j | = million de pieds cubes par jour |

Facteurs de conversion courants du gaz naturel

1 Mm³ (à 101,325 kPa abs. et 15 oC) = 35,3 Mpi³ (à 14,73 lb/po2 abs. et 60 oF)

1 GJ = 0,95 kpi³ = 0,95 MBTU = 0,95 décatherme

Notation des prix

Les prix du gaz naturel nord-américain sont ceux pratiqués au carrefour Henry et ils sont exprimés en $US/MBTU.

prix du gaz naturel canadien sont les prix de référence du gaz en Alberta et ils sont exprimés en $CAN/GJ.

Avant-propos

L’Office national de l’énergie (l’Office) est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public canadien[1], la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

La réglementation de la construction et de l’exploitation des oléoducs et des gazoducs internationaux et interprovinciaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées comptent au nombre des principales responsabilités de l’Office. Celui-ci réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. Par ailleurs, au chapitre des produits énergétiques eux-mêmes, il réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel et d’électricité ainsi que les importations de gaz naturel. L’Office réglemente aussi l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

En ce qui a trait aux exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel à exporter sont excédentaires par rapport aux besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au Canada.[2] L’Office surveille les marchés de l’énergie et formule un avis sur les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Dans le cadre de cette surveillance, l’Office publie périodiquement des évaluations de l’offre et de la demande énergétiques et des marchés de l’énergie au Canada. Ces évaluations traitent de nombreux aspects des marchés de l’énergie au Canada. La présente évaluation du marché de l’énergie, intitulée Productibilité à court terme de gaz naturel au Canada 2014-2016, en est une. Elle examine les facteurs qui, à court terme, influent sur l’offre de gaz naturel au Canada et présente les perspectives de productibilité jusqu’à la fin de 2016[3].

Pour préparer le présent rapport, l’Office a réalisé sa propre analyse quantitative et a tenu une série de rencontres et d’entretiens informels avec diverses parties prenantes au sein de l’industrie et des gouvernements. L’Office apprécie l’information et les commentaires qui lui ont été communiqués, et il tient à remercier tous les participants qui ont contribué de leur temps comme de leur expertise.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci.

Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande quelconque. L’Office étudie chaque demande en se fondant sur les documents qui lui sont soumis en preuve à ce moment.

Chapitre 1: Aperçu et résumé

Le présent rapport offre un aperçu de la productibilité[4] de gaz naturel au Canada, du début de 2014 jusqu’à la fin de 2016. Selon les prévisions, la productibilité augmentera progressivement durant cette période, à mesure que la hausse de la production de gaz naturel plus riche en liquides effacera la baisse de la production de gaz naturel sec. Les produits financiers provenant des liquides de gaz naturel (LGN)[5] rehausseront les revenus des producteurs à un moment où les prix du gaz naturel ne couvrent pas entièrement les coûts de mise en valeur et de production du gaz.

Dans de nombreuses régions du Canada et des États-Unis, on a connu des températures inférieures à la moyenne durant l’hiver 2013-2014, ce qui a entraîné une hausse considérable de la demande de gaz naturel utilisé pour le chauffage et la production d’électricité. Pour répondre à cette demande accrue, on a dû piger dans les réserves de gaz naturel à un rythme plus rapide que dans les années précédentes. L’approvisionnement supplémentaire de gaz naturel qu’exigera la reconstitution des stocks avant l’arrivée de l’hiver pourrait maintenir les prix du gaz naturel au dessus des niveaux récents, ce qui pourrait déplacer une partie de la demande et inciter les producteurs à accroître leur production.

Des prix plus élevés génèrent des produits financiers supplémentaires pour les producteurs. L’usage que l’on réservera à ces sommes pourrait être déterminant pour la productibilité de gaz naturel et les prix du gaz naturel durant la période à l’étude.

Selon le scénario de prix médians, la productibilité de gaz naturel au Canada passerait de 397 Mm³/j (14,0 Gpi³/j) en 2013 à 414 Mm³/j (14,6 Gpi³/j) en 2016. En ce qui a trait aux prix, ils devraient monter, de 3,73 $/MBTU[6] en 2013 à 4,35 $/MBTU en 2016. Dans le scénario de prix plus élevés, les prix du gaz naturel atteindraient le seuil des 6,00 $/MBTU à l’horizon 2016. À ce niveau, ils favoriseraient une intensification des activités de forage ciblant du gaz naturel, propulsant la productibilité au Canada à 446 Mm³/j (15,7 Gpi³/j). Enfin, dans le scénario de prix plus bas, des températures plus clémentes freineraient la croissance des marchés du gaz naturel au Canada et maintiendraient les prix sous la barre des 4,00 $/MBTU. La productibilité, pour sa part, diminuerait pour s’établir à 385 Mm³/j (13,6 Gpi³/j).

Le lecteur trouvera dans la section Analyse et perspectives les principales hypothèses qui ont étayé chaque scénario. Les annexes décrivent en détail la méthodologie utilisée pour établir les projections de productibilité.

Chapitre 2: Contexte

- Les températures enregistrées durant l’hiver 2013-2014 dans des marchés clés du gaz naturel utilisé aux fins de chauffage ont été nettement sous les normales, avec comme résultat qu’à la fin de l’hiver, les stocks de gaz naturel avaient chuté sous le niveau moyen des cinq dernières années. La rapidité et l’efficacité démontrée pour effacer ce déficit dans les stocks, si on y parvient, influeront grandement sur les marchés du gaz naturel en 2014.

- La production de gaz naturel commercialisable au Canada en 2013 a atteint, en moyenne, 397 Mm³/j (14,0 Gpi³/j), une hausse de 1 % par rapport à 2012[7]. La production de gaz naturel canadien avait auparavant connu une baisse, étant passée de 482 Mm³/j (17,0 Gpi³/j) en 2005 à 394 Mm³/j (13,9 Gpi³/j) en 2012. L’Ouest canadien est le principal contributeur à la production de gaz naturel au Canada; il représente actuellement environ 98 % de la production commercialisable du pays. La Nouvelle-Écosse et le Nouveau-Brunswick[8] fournissent l’essentiel du reste de la production de gaz naturel, la contribution de l’Ontario, des Territoires du Nord-Ouest et du Yukon étant modeste. La productibilité au Canada continue d’excéder la demande intérieure, et la production excédentaire est exportée aux États-Unis.

- En 2013, la production moyenne de gaz naturel commercialisable aux États-Unis s’est chiffrée à 1 884 Mm³/j (66,5 Gpi³/j). Il s’agit d’une hausse de 1 % par rapport à 2012[9] qui poursuit une progression amorcée en 2005. Cette production provient de nombreux États continentaux ainsi que du golfe du Mexique. On produit aussi du gaz naturel en Alaska, mais celui-ci ne rejoint pas les marchés au Canada et dans les 48 États continentaux. De plus en plus, la production de gaz de schiste et le gaz naturel tiré de l’exploitation du pétrole de réservoirs étanches permettent de répondre à la demande intérieure des États-Unis, ce qui réduit d’autant les besoins d’importation en provenance du Canada. La production de gaz naturel au Mexique n’a guère varié de 2006 à 2012, se maintenant autour de 133 Mm³/j (4,7 Gpi³/j). Cependant, sous l’effet d’une demande intérieure accrue et de l’intégration plus poussée des marchés mexicains avec l’infrastructure pipelinière des États-Unis, les importations de gaz naturel en provenance du sud des États-Unis vers le Mexique ont augmenté[10].

- L’approvisionnement en gaz naturel au Canada et aux États-Unis, tant en ce qui a trait aux ressources qu’à la production, est abondant. Cela tient à l’utilisation courante que l’on fait de techniques comme le forage horizontal, la fracturation hydraulique en plusieurs étapes et les appareils de forage multi-puits pour mettre en valeur les ressources des formations schisteuses et des réservoirs étanches. L’offre potentielle considérable de ces formations a surpassé la croissance de la demande de gaz naturel au Canada et aux États-Unis et a multiplié les nouveaux projets d’exportation de gaz naturel liquéfié (GNL) envisagés vers les marchés d’outre-mer.

- La productibilité de gaz issu des puits de pétrole (sous forme de gaz associé ou de gaz dissous) ou des puits de gaz naturel renfermant du gaz humide dépend en grande partie des produits financiers tirés de l’exploitation du pétrole brut et des LGN, qui sont des sources appréciables de gaz naturel. Pendant toutes ces années qui ont vu les prix du gaz naturel et la production de gaz sec baisser, phénomène qui a pris fin à l’hiver 2013-2014, la production totale de gaz naturel commercialisable aux États-Unis a poursuivi sa montée. Vu la mise en valeur actuelle de ces ressources à des niveaux raisonnablement élevés (par exemple dans la formation de Montney, le bassin permien, les zones schisteuses d’Eagle Ford et certaines zones de la formation de Marcellus), on peut se demander quelle productibilité supplémentaire de gaz naturel elles apporteront pour combler les déficits enregistrés en 2014 dans les stocks. Le redémarrage de projets de mise en valeur des ressources de gaz sec interrompus en raison de la chute des prix du gaz naturel pourrait procurer une autre source possible de gaz commercialisable, mais de tels projets pourraient très bien détourner des capitaux qui auraient normalement servi pour mettre en valeur d’autres gisements de pétrole ou de gaz humide, comme ceux des schistes d’Utica, en Ohio.

- Les longs délais associés à la mise en valeur des ressources et à leur raccordement aux marchés, ainsi que les fluctuations de la demande causées par l’incertitude liée aux conditions météorologiques et à la croissance économique créent souvent une asymétrie entre la productibilité et la demande de gaz naturel au Canada et aux États-Unis. Quand la première est insuffisante, les prix augmentent et restreignent l’approvisionnement aux marchés disposés à payer le plus, ce qui favorise la mise en valeur et l’exploitation de la seconde ressource de gaz naturel la plus coûteuse. Ces périodes de hausse des prix se traduisent souvent par une augmentation de la productibilité de gaz naturel qui, à terme, surpasse la demande. À ce moment, les prix recommencent à baisser, dissuadant les producteurs de mettre en valeur les ressources les plus coûteuses et accroissant la demande, par la substitution, surtout de combustibles concurrents. Ce déséquilibre cyclique entre l’offre et la demande est typique des marchés canadiens et américains du gaz naturel.

- Au Canada atlantique, l’entrée en production du projet extracôtier Deep Panuke, en septembre 2013, a compensé la baisse de production du projet énergétique extracôtier de l’île de Sable.

- La recherche de nouveaux débouchés pour le gaz naturel pourrait prendre des années. Les projets d’installations pour l’exportation de GNL représentent une nouvelle et considérable demande de gaz naturel. Toutefois, le processus d’autorisation, la création de marchés outre-mer et la construction des installations exigent beaucoup de temps. Les occasions de remplacement de combustibles concurrents par le gaz naturel sur les marchés traditionnels du chauffage au Canada et aux États-Unis se sont pour la plupart déjà matérialisées. D’autres sources potentielles de croissance de la demande pourraient prendre des années, voire des décennies, à émerger et à atteindre une échelle intéressante. On pourrait citer en exemple, un possible retour en force de l’industrie pétrochimique actuellement installée outre-mer, une utilisation répandue du gaz naturel comprimé ou des LGN pour remplacer le diesel et l’essence dans le secteur des transports.

- Les tendances futures de la productibilité au Canada et aux États-Unis devraient respecter les modèles du passé; cependant, plusieurs facteurs rendent difficile toute prévision de la durée et de l’ampleur du cycle actuel.

- La capacité pipelinière sortant du bassin appalachien n’a pas suivi la productibilité de la formation de Marcellus et a exercé des pressions à la baisse sur les prix. Les problèmes de transport du gaz provenant de cette formation jusqu’aux marchés américains pourraient rediriger de plus en plus cette production vers les marchés québécois et ontariens. Cela pourrait réduire davantage les débouchés et provoquer une nouvelle baisse des prix du gaz naturel canadien.

- Jusqu’à tout récemment, les volumes considérables tirés de l’exploitation du pétrole brut dans la formation de Bakken, dans le Dakota du Nord, devaient être brûlés sur place, faute d’un pipeline pour les transporter. L’entrée en service, en septembre 2013[11], d’un nouveau pipeline et l’agrandissement prévu de l’infrastructure vont faire de cette région une nouvelle source d’approvisionnement en gaz naturel aux États-Unis et un autre concurrent potentiel pour le gaz naturel canadien qui prend le chemin du Midwest américain.

- En 2014, la production d’électricité constituera l’un des principaux mécanismes pour rétablir l’équilibre sur les marchés durant la période de reconstitution des stocks. On estime qu’en 2013, une tranche de 5 Gpi³/j de la demande totale d’environ 80 Gpi³/j au Canada et aux États-Unis provenait de l’accroissement de la production d’électricité à partir du gaz naturel et que ce gain avait été réalisé au détriment du charbon. Ce gain tient aux prix du gaz naturel qui ont baissé sous les coûts de production de l’électricité au moyen du charbon et à la mise à la réforme de certaines centrales au charbon. Avec la remontée des prix du gaz naturel autour de ceux du charbon (environ 4,50 $/GJ), il sera intéressant de voir si celui-ci reprendra sa place et, le cas échéant, quelle quantité de gaz naturel ira à la reconstitution des stocks.

- Des activités de forage sont en cours dans l’Ouest du Canada pour évaluer les réserves et déterminer les caractéristiques de production des puits qui pourraient être appelés à alimenter les installations d'exportation de GNL envisagées. La mise en production de certains puits pour confirmer leur rendement, dans la formation de Montney notamment, pourrait accroître la productibilité dans l’Ouest canadien avant que l’on commence à exporter. Si cette productibilité devait accroître la production de gaz naturel dans cette région de façon marquée, il pourrait s’ensuivre un repli des prix et un ralentissement des activités de forage dans d’autres régions.

- La production issue du gaz sec (gaz naturel renfermant peu ou pas de LGN) pourrait augmenter de manière notable la productibilité au Canada et aux États-Unis. Il est possible que l’infrastructure pipelinière, la délimitation des zones principales et l’optimisation des techniques de complétion soient déjà bien implantées dans les principales zones de gaz sec aux États-Unis, puisque le forage et la production à grande échelle constituaient des conditions à la signature de baux en prévision du forage. Les sociétés qui ont investi de larges sommes pour faire l’acquisition de terres dans une zone de gaz sec pendant la montée des prix en 2008 et qui ne possèdent pas de grands réservoirs de gaz riche en liquides pourraient revenir plus rapidement à la mise en valeur du premier. L’hiver froid 2013-2014 a donné aux sociétés la possibilité de couvrir leurs coûts de production par des prix plus élevés qui se poursuivront en 2014 et peut-être en 2015, ce qui pourrait grandement influer sur la productibilité. Misant sur les produits financiers garantis de la sorte, les sociétés pourraient continuer à mettre en valeur le gaz sec, même si la hausse de productibilité provoque une baisse des prix.

- S’il est admis que les prix plus élevés du gaz naturel génèrent des produits financiers supplémentaires, il n’est cependant pas inconcevable que les producteurs américains jugent plus intéressant d’utiliser les sommes additionnelles qui en découlent pour rembourser leur dette ou pour intensifier la mise en valeur de gisements de gaz naturel riche en liquides (pétrole brut ou gaz naturel riche en LGN), au détriment du gaz naturel sec. Certaines sociétés se sont peut-être déjà intensément engagées dans des projets à long terme exigeant d’énormes capitaux, par exemple des projets de GNL ou des projets d’exploitation de pétrole en eaux profondes au large des côtes, ou qu’elles aient signé des baux sur de vastes zones riches en liquides. Si c’était le cas, leur capacité à réorienter leurs activités vers le gaz naturel sec aux États-Unis pourrait être limitée.

- La nécessité de reconstituer les stocks de propane décimés pourrait aider à soutenir les prix des LGN et fournir une motivation pour lancer de nouveaux projets de gaz naturel riche en LGN, ce qui augmenterait l’approvisionnement de gaz naturel commercialisable.

Chapitre 3: Analyse et perspectives

Les activités de forage ciblant du gaz naturel au Canada se sont légèrement intensifiées depuis 2012 (figure 3.2) et on prévoit que cette tendance se poursuivra en 2014. Si, d’une part, la production de gaz naturel commercialisable au Canada a constamment diminué de 2005 à 2012, l’accroissement de la production de gaz dissous et de la production provenant de puits plus profonds, plus productifs et plus riches en liquides a, d’autre part, surpassé la baisse de production de gaz classique, en particulier celle provenant des puits moins profonds. On s’attend donc à ce que la productibilité de gaz naturel dans l’Ouest du Canada augmente légèrement et à ce que la production provenant du projet Deep Panuke relève la productibilité de gaz naturel dans l’Est du pays en 2014.

Le présent rapport examine trois scénarios de prix pour la productibilité de gaz naturel au Canada. Ceux-ci se distinguent principalement par les prix du gaz naturel au Canada et aux États-Unis, les niveaux d’investissements et les activités de forage, surtout dans les formations de réservoirs étanches de Montney et de Deep Basin, en Alberta, et dans les bassins schisteux de Duvernay et de Horn River. Les annexes décrivent en détail la méthodologie utilisée pour établir les projections de productibilité.

Les trois scénarios misent sur des investissements et des activités de forage ciblant le gaz naturel en 2014 très proches des niveaux actuels. Ils empruntent toutefois des voies différentes pour 2015 et 2016. Le premier (prix plus bas) prévoit que les écarts se maintiendront entre le Canada et les États-Unis pour ce qui est de l’offre et de la demande, tandis que les deux autres (prix médians et prix plus élevés) prévoient un rapprochement graduel de ces deux composantes.

Le tableau 3.1 résume les principales hypothèses de départ des scénarios ainsi que les résultats de productibilité.

Tableau 3.1 - Aperçu des prix et perspectives de productibilité

| Scénario de prix médians | Scénario de prix plus élevés | Scénario de prix plus bas | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2013 | 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | |

| Prix moyen (en $US/MBTU) au carrefour Henry (CH) | $3,73[a] | $4,15 | $4,25 | $4,35 | $4,75 | $5,25 | $6,00 | $4,00 | $3,50 | $3,75 |

| Prix de référence du gaz albertain (en $CAN/GJ) | $2,83[b] | $3,43 | $3,62 | $3,82 | $4,05 | $4,66 | $5,57 | $3,28 | $2,84 | $3,18 |

| Dépenses de forage ciblant du gaz naturel (en M$) |

3 448 | 4 031 | 4 628 | 5 229 | 4 647 | 5 664 | 7 110 | 3 688 | 3 309 | 3 797 |

| Jours de forage ciblant du gaz naturel | 27 168 | 30 252 | 33 081 | 35 598 | 34 872 | 40 481 | 48 399 | 27 682 | 23 654 | 25 850 |

| Puits ciblant du gaz naturel | 1 376 | 1 532 | 1 676 | 1 804 | 1 766 | 2 051 | 2 453 | 1 402 | 1 199 | 1 310 |

| Proportion des jours de forage ciblant du gaz naturel (en %) | 15 | 16 | 17 | 18 | 18 | 20 | 23 | 15 | 12 | 14 |

| Nombre de tours de forage dans le parc du BSOC | 809 | 817 | 826 | 836 | 817 | 826 | 836 | 817 | 826 | 836 |

| Productibilité au Canada (en Mm³/j) |

397[c] | 409 | 410 | 414 | 414 | 426 | 446 | 406 | 395 | 385 |

| Productibilité au Canada (en Gpi³/j) |

14,0 | 14,4 | 14,5 | 14,6 | 14,6 | 15,0 | 15,7 | 14,3 | 14,0 | 13,6 |

[a] Perspectives énergétiques à court terme de l’EIA publiées en mars 2014.

[b] Gouvernement de l’Alberta, antécédents du prix de référence du gaz albertain - Janvier à décembre 2013

[c] Estimation de la PSAC (au 24 janvier 2013)

Pour les besoins de la présente analyse, l’Office a divisé la production gazière de l’Ouest canadien en trois catégories : gaz classique, méthane de houille (MH) et gaz de schiste. Le gaz classique comporte une sous-catégorie pour le gaz de réservoir étanche. Parce que les caractéristiques géologiques et d’exploitation varient grandement d’une région à l’autre, l’Office a subdivisé encore ces catégories en zones géographiques, ou régions, de moindre superficie dont les particularités sont similaires pour faire l’analyse de la diminution de la production. Dans chaque région, les formations productrices sont groupées par affinités géologiques. L’annexe B décrit en détail les caractéristiques des ressources. La production de gaz naturel canadien à l’extérieur de l’Ouest canadien comprend :

- la production terrestre du Nouveau-Brunswick, de l’Ontario, du Yukon et des Territoires du Nord-Ouest, qui continuera de ralentir en raison des activités de forage minimales prévues durant la période à l’étude;

- le projet Deep Panuke au large des côtes de la Nouvelle-Écosse, dont la production de gaz naturel a commencé en septembre 2013. Le volume provenant de ce projet a neutralisé la baisse constante de la production venant des champs de l’île de Sable;

- le potentiel de production de gaz de schiste au Québec et au Nouveau-Brunswick qui, faute de données suffisantes, n’a pas pu être pris en compte dans la projection. Par conséquent, la productibilité de gaz naturel de ces provinces n’a pas été prise en considération pour la période de projection.

Perspectives de productibilité

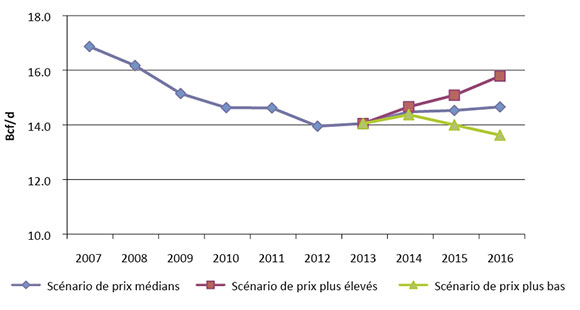

Les trois scénarios de prix examinent un large éventail de possibilités. Dans les scénarios de prix médians et de prix plus élevés, l’offre et la demande de gaz naturel se rapprochent de l’équilibre et donnent l’impulsion nécessaire pour continuer à accroître la production de gaz naturel riche en liquides et pour relancer les forages ciblant du gaz sec. Le scénario de prix plus bas suppose plutôt que la quasi-totalité des forages ciblant du gaz naturel est non rentable, sauf pour le gaz riche en LGN. La figure 3.1 compare les trois perspectives de productibilité de gaz naturel au Canada à l’horizon 2016

Figure 3.1 - Productibilité - résultats

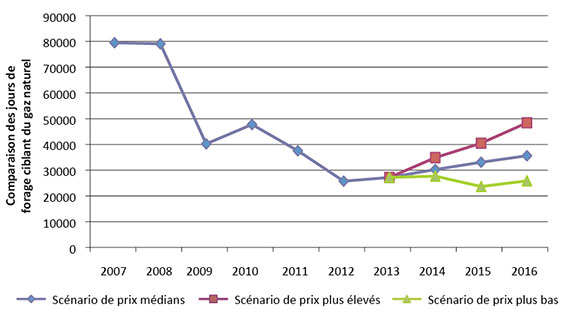

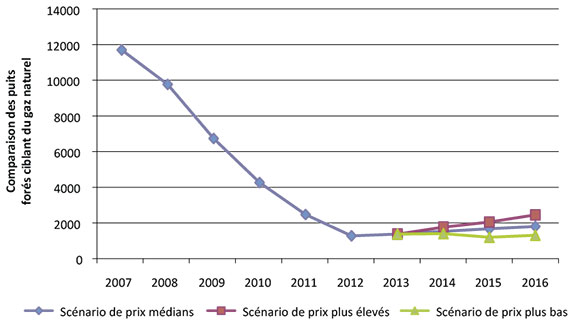

L’intensité des activités de forage sur lesquelles reposent les perspectives de productibilité a été déterminée à partir d’hypothèses relatives aux investissements de capitaux et d’estimations des frais de forage. Les figures 3.2 et 3.3 comparent respectivement les activités de forage ciblant du gaz naturel pour chacun des trois scénarios en fonction des jours de forage et des puits forés ciblant du gaz.

Figure 3.2 - Comparaison des jours de forage ciblant du gaz naturel

Figure 3.3 - Comparaison des puits forés ciblant du gaz naturel

Scénario de prix médians

Selon le scénario de prix médians, la demande de gaz naturel au Canada et aux États-Unis connaît une croissance modérée, tandis que la croissance de l’offre aux États-Unis ralentit. Il s’ensuit une réduction de la productibilité excédentaire sur les marchés canadiens et américains du gaz naturel et une remontée constante des prix. Ces conditions contribuent à intensifier les activités de forage dans l’Ouest du Canada et amènent une croissance lente mais constante de la production. Dans l’Est du pays, la hausse de la production du projet Deep Panuke contribue à l’accroissement de la productibilité en 2013 et 2014. La production de gaz dissous au Canada continue d’augmenter, grâce à l’activité dans le secteur du pétrole de réservoirs étanches. Toutefois, avec le ralentissement dans ce secteur, on constate un essoufflement de la croissance vers la fin de la période.

Productibilité - résultats

Dans le scénario de prix médians, la productibilité de gaz naturel au Canada demeure bien au dessus de la demande intérieure. On assiste à une hausse de la productibilité dans l’Ouest canadien, par suite de l’intensification des activités ciblant du gaz et de l’intérêt soutenu qui persiste pour les puits très productifs. Grâce au forage de 393 puits dans la formation de Montney et de 21 autres dans celle de Duvernay, les activités ciblant du gaz de réservoirs étanches et du gaz de schiste s’intensifient durant la période de projection. Les forages dans le bassin de Horn River sont réduits au minimum, soit 14 puits, en 2016. L’activité ciblant ces ressources de gaz sec pourrait accélérer si de nouveaux marchés émergent au Canada et aux États-Unis, ou en préparation à l’exportation de GNL.

Répercussions

Au cours des dernières années, les marchés canadiens et américains du gaz ont été très bien approvisionnés et ils l’ont été à des prix historiquement modérés. Sur ces marchés, on pourrait assister à un resserrement des prix en raison du faible nombre de forages ciblant du gaz naturel, de la hausse de la demande de gaz naturel et du déficit des stocks de gaz à combler. Dans ce dernier cas, de grandes quantités de gaz seront nécessaires pour revenir aux niveaux moyens de stocks avant le début de la prochaine saison de chauffage. Les prix augmentent de 0,62 $/MBTU de 2013 à 2016.

Tableau 3.2 - Scénario de prix médians - résumé et résultats

| Prix moyen au CH | Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| en $US/MBTU | Mm³/j | Gpi³/j | |||

| 2013 | $3,73[a] | 2 7168 | 1 376 | 397[b] | 14,0 |

| 2014 | $4,15 | 30 252 | 1 532 | 409 | 14,4 |

| 2015 | $4,25 | 3 3081 | 1 676 | 410 | 14,5 |

| 2016 | $4,35 | 35 598 | 1 804 | 414 | 14,6 |

[a] Perspectives énergétiques à court terme de l’EIA publiées en mars 2014.

[b] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Scénario de prix plus élevés

Le scénario de prix plus élevés mise sur une certaine reprise des marchés pour le gaz naturel canadien, reprise attribuable à une plus forte croissance économique et le remplacement moindre du gaz canadien par le gaz produit aux États-Unis. Selon ce scénario, les centrales électriques continuent d’être alimentées au gaz naturel plutôt qu’au charbon dans certains marchés, malgré la hausse des prix du gaz naturel. Ce phénomène s’explique peut-être par la nécessité de respecter une réglementation environnementale plus sévère ou par volonté de mieux réagir aux variations du profil de la demande d’électricité. Cela a comme conséquence de rapprocher l’offre et la demande de l’équilibre avant la fin de la période de projection. À mesure qu’augmentent les prix du gaz naturel, on remarque une intensification des activités dans les zones riches en liquides et des activités ciblant du gaz sec.

Productibilité - résultats

La productibilité de gaz naturel au Canada augmente plus rapidement que dans le scénario de prix médians en raison du plus grand nombre de forages ciblant du gaz naturel, dont la production passe de 397 Mm³/j (14,0 Gpi³) en 2013 à 446 Mm³/j (15,7 Gpi3) en 2016. Le gaz naturel riche en liquides demeure la principale source de la nouvelle production. Malgré une forte augmentation des prix du gaz naturel par rapport au scénario de prix médians, les activités de forage ciblant du gaz sec restent modestes jusqu’en 2016. À ce moment, le prix atteint 6,00 $/MBTU et la mise en valeur de gisements à moindre profondeur et moins complexes de gaz sec attireront des capitaux. Dans la formation de Horn River, la productibilité du gaz de schiste augmente de 11 Mm³/j (380 Mpi³/j) en 2013 à 13 Mm³ (468 Mpi³/j) en 2016. Pour ce qui est de la formation de Montney, la productibilité est aussi en hausse, passant de 54 Mm³ (1,9 Gpi³/j) en 2013 à 100 Mm³ (3,5 Gpi³/j) en 2016.

Répercussions

Si on tient compte des augmentations constantes de la production de gaz dissous, de gaz associé et de gaz riche en LGN, on arrive à la conclusion que les forages supplémentaires ciblant du gaz naturel soutiendront l’augmentation de la productibilité par rapport à la projection.

Tableau 3.3 - Scénario de prix plus élevés - résumé et résultats

| Prix moyen au CH | Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| en $US/MBTU | Mm³/j | Gpi³/j | |||

| 2013 | $3,73[a] | 27 168 | 1 376 | 397[b] | 14,0 |

| 2014 | $4,75 | 34 872 | 1 766 | 414 | 14,6 |

| 2015 | $5,25 | 40 481 | 2 051 | 426 | 15,0 |

| 2016 | $6,00 | 48 399 | 2 453 | 446 | 15,7 |

[a] Perspectives énergétiques à court terme de l’EIA publiées en mars 2014.

[b] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Scénario de prix plus bas

Dans le scénario de prix plus bas, on s’attend à ce que des conditions météorologiques clémentes et la reconstitution des stocks de gaz naturel, une croissance économique modeste et un remplacement constant de l’approvisionnement par du gaz naturel en provenance des États-Unis freinent la croissance des marchés pour le gaz naturel canadien. Selon ce scénario, la productibilité de gaz naturel au Canada, en baisse, continuerait d’être plus que suffisante pour répondre adéquatement aux besoins des marchés. L’approvisionnement abondant aux États-Unis persiste grâce à la production considérable de gaz dissous, de gaz associé et de gaz riche en LGN. Le scénario de prix plus bas table aussi sur un niveau d’activités de forage ciblant du gaz naturel beaucoup plus faible que le scénario de prix médians, parce que les forages dépendent énormément des prix du pétrole et du gaz riche en LGN.

Productibilité - résultats

Au Canada, la productibilité de gaz naturel augmente en 2014, résultat de la hausse de la production du projet Deep Panuke, puis recule à 385 Mm³/j (13,6 Gpi³) en 2016. Elle demeure néanmoins bien au-dessus de la demande intérieure. Les prix plus bas du gaz naturel mineraient davantage l’intérêt d’investir dans ce secteur.

Répercussions

À court terme, les consommateurs canadiens de gaz naturel profiteraient de prix plus bas. C’est cependant aussi le scénario qui entraîne la chute la plus marquée de la productibilité de gaz naturel, dont les conséquences se feront sentir à plus long terme sur le marché. Il est possible que les activités ciblant du pétrole puissent neutraliser la réduction des activités liées au gaz naturel pour maintenir le niveau de forage et de service au Canada. La mutation éventuelle du gaz naturel au pétrole provoquerait le détournement d’une partie des capitaux de la Colombie Britannique, davantage axée sur le gaz, vers la Saskatchewan, où les ressources pétrolières dominent. Dans le cas de l’Alberta, les répercussions seraient moins tranchées.

Tableau 3.4 - Scénario de prix plus bas - résumé et résultats

| Prix moyen au CH |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| en $US/MBTU | Mm³/j | Gpi³/j | |||

| 2013 | $3,73[a] | 27 168 | 1 376 | 397[b] | 14,0 |

| 2014 | $4,00 | 27 682 | 1 402 | 406 | 14,3 |

| 2015 | $3,50 | 23 654 | 1 199 | 395 | 14,0 |

| 2016 | $3,75 | 25 850 | 1 310 | 385 | 13,6 |

[a] Perspectives énergétiques à court terme de l’EIA publiées en mars 2014.

[b] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Productibilité et demande au Canada

Les perspectives de l’Office relativement à la productibilité de gaz et à la demande de gaz canadien durant la période à l’étude sont présentées dans le tableau 3.5. L’Office prévoit que la demande annuelle de gaz naturel canadien augmentera de 27 Mm³/j (1,0 Gpi³/j) de 2013 à 2016. L’essentiel de cette hausse proviendrait d’une consommation accrue de gaz dans l’exploitation des sables bitumineux en Alberta. La productibilité de gaz naturel, même dans le scénario de prix plus bas, surpassera la demande au Canada.

Tableau 3.5 - Productibilité et demande annuelles moyennes au Canada

| 2013 | 2014 | 2015 | 2016 | |||||

|---|---|---|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | |

| Productibilité au Canada, Scénario de prix médians | 397 | 14,0 | 409 | 14,4 | 410 | 14,5 | 414 | 14,6 |

| Demande canadienne totale[a] | 241 | 8,5 | 248 | 8,7 | 253 | 8,9 | 268 | 9,4 |

| Demande dans l’Ouest canadien | 161 | 5,7 | 165 | 5,8 | 169 | 6,0 | 179 | 6,3 |

| Demande dans l’Est du Canada | 80 | 2,8 | 82 | 2,9 | 84 | 3,0 | 89 | 3,1 |

[a] La demande est égale à la demande primaire totale de gaz naturel dont on soustrait le gaz naturel utilisé au gisement aux fins de combustible ou de traitement. La projection de la demande selon le scénario de référence provient du rapport de l’Office intitulé Avenir énergétique du Canada 2013.

Chapitre 4: Différences fondamentales par rapport aux projections précédentes

La principale différence par rapport à la projection précédente réside dans les prix du gaz naturel plus élevés qui découlent de températures plus froides que la normale enregistrées durant l’hiver 2013-2014, ainsi que de l’utilisation plus grande que prévu des stocks de gaz naturel. Combien de temps ces facteurs agiront-ils sur les marchés du gaz naturel? Voilà la principale incertitude en ce qui concerne la projection.

Une comparaison de la productibilité réelle et de l’évaluation précédente de l’Office, intitulée Productibilité à court terme de gaz naturel au Canada 2013-2015[12], révèle que les prix du gaz naturel au pays en 2013 ont suivi de très près le scénario des prix médians de l’Office. Toutefois, la production moyenne de 397 Mm³/j (14,0 Gpi³/j) de gaz naturel commercialisable en 2013, surpasse la projection de 378 Mm³/j (13,3 Gpi³/j) du scénario de prix plus élevés de l’Office.

Les améliorations d’efficacité, comme le forage de nombreux puits à partir d’un seul appareil, ont réduit les coûts en permettant de forer des puits plus rapidement. Les taux de production initiaux des puits continuent d’être élevés, tant dans les zones gazières déjà mises en valeur que les nouvelles zones, en raison des progrès technologiques réalisés, notamment la multiplication du nombre d’étapes de fracturation par puits.

Chapitre 5: Enjeux récents et tendances actuelles

Au nombre des éléments qui influeront sur la productibilité de gaz naturel au Canada et aux États-Unis dans les années à venir, on relève ceux-ci :

- À court terme, l’un des principaux facteurs sera la rapidité avec laquelle on s’emploiera à reconstituer les stocks de gaz naturel durant l’été 2014. Si cette opération est réalisée par une hausse de la production de gaz naturel aux États-Unis et une baisse de son utilisation pour produire de l’électricité, les répercussions sur la productibilité du gaz naturel au Canada pourraient être modérées. Cependant, des températures plus élevées durant la saison estivale pourraient exiger une augmentation de la production d’électricité au moyen du gaz, pour répondre à la demande de climatisation, et faire concurrence aux efforts déployés pour reconstituer les stocks. Si le rétablissement des stocks devait être plus difficile que prévu, les prix du gaz naturel pourraient demeurer plus élevés qu’au cours des dernières années, et les producteurs pourraient accroître les forages ciblant du gaz naturel et, partant, la productibilité.

- Les acteurs sur le marché du gaz naturel jugent-ils que l’hiver 2013-2014 a été un événement isolé, ou estiment-ils plutôt qu’il s’agit d’un signe d’un changement fondamental dans les conditions sur le marché? À ce stade-ci, on semble pencher pour la première proposition, puisque les prix du gaz naturel pour 2015 reviennent à leurs niveaux antérieurs sur le marché à terme. L’absence d’un mouvement de fond rend les producteurs moins susceptibles d’apporter des changements importants, comme l’intensification des forages ciblant du gaz sec.

- La contraction des marchés pour le gaz naturel provenant du Canada à mesure qu’augmentait l’offre de gaz naturel produit aux États-Unis a remplacé une partie du gaz canadien sur certains marchés du Centre du Canada et sur les marchés d’exportation américains. La rapidité avec laquelle on parviendra à accroître la capacité pipelinière dans les formations de Marcellus et d’Utica jouera un rôle de premier plan sur les marchés canadiens et américains intégrés.

- L’accent mis sur le forage de puits riches en LGN a accru l’offre de ces produits au Canada et aux États-Unis au point de faire baisser les prix de certains d’entre eux et de les aligner davantage sur ceux, plus bas, du gaz naturel que ceux, plus élevés, du pétrole. Si ce phénomène devait entraîner une réduction des forages ciblant du gaz riche en LGN, la croissance de la production de gaz naturel pourrait être ralentie davantage. Cependant, certains puits de gaz naturel dans l’Ouest canadien, comme dans la formation schisteuse de Duvernay, permettent d’obtenir du condensat, produit dont la demande devrait augmenter à mesure que s’accélère l’exploitation des sables bitumineux. De plus, le stockage de propane, dont les niveaux ont beaucoup diminué en raison de l’hiver froid que nous avons connu, pourrait venir à la rescousse des prix des LGN.

- La vaste base potentielle des ressources dans le bassin de la Liard, celui de Horn River, l’enfoncement Cordova et les parties plus profondes de la formation de Montney est presque entièrement constituée de gaz sec. Sans l’apport de produits financiers provenant des LGN, l’intensification de la mise en valeur de ceux-ci reposera sur des prix plus élevés du gaz naturel.

- Les progrès technologiques, les gains en efficacité et la collecte et le traitement améliorés des données sur le forage et la fracturation ont transformé l’industrie et continueront de le faire. Les intrants comme la main-d’œuvre et les matériaux sont soumis à la concurrence d’autres projets et produits, ce qui pourrait entraîner une hausse des coûts de production. Les facteurs économiques de la production du gaz dépendent de multiples composantes. La façon dont les acteurs au sein du secteur gèreront ces éléments déterminera en grande partie la productibilité du gaz naturel.

Annexes

Annexe A

A1 Méthodologie (description détaillée)

A2 Paramètres de productibilité - résultats

A3 Paramètres de diminution selon les regroupements de raccordements gaziers existants

A4 Paramètres de diminution selon les regroupements de raccordements gaziers futurs

Annexe B

B1 Facteurs d’affectation du nombre de jours de forage ciblant du gaz selon la région

B2 Projections détaillées de forages ciblant du gaz et de raccordements gaziers selon le scénario

Annexe C

Détails de productibilité selon le scénario

Annexe D

Productibilité totale au Canada - Comparaison des scénarios

Annexe E

Productibilité et demande moyennes par année au Canada

Notes de fin de document

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les facteurs économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

[2] L’article 118 de la Loi sur l’Office national de l’énergie se lit comme suit : Avant de délivrer une licence pour l’exportation du pétrole ou du gaz, l’Office veille à ce que la quantité de pétrole ou de gaz à exporter ne dépasse pas l’excédent de la production par rapport aux besoins normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole ou de gaz au Canada.

[3] L’Office produit une série de rapports renfermant des évaluations des ressources gazières et pétrolières inexploitées, dont celui intitulé Potentiel ultime d’hydrocarbures non classiques de la formation de Montney en Colombie-Britannique et en Alberta. L’analyse de la productibilité représente l’étape suivante de la démarche : elle consiste à faire une projection des ressources que l’on pourra forer, mettre en valeur et exploiter durant une période donnée.

[4] Les LGN sont des hydrocarbures liquides, notamment le propane, les butanes et les pentanes plus. On dit du gaz naturel qui renferme des quantités commerciales de LGN qu’il est riche en liquides ou « humide ». À l’opposé, le gaz sec contient peu ou pas de LGN. Le gaz provenant de puits de pétrole est dilué dans une solution composée de pétrole (gaz dissous) et du gaz se trouvant à proximité du pétrole dans le gisement (gaz associé). La production de gaz dissous et de gaz associé dépend presque entièrement de l’exploitation du pétrole et n’est généralement pas sensible aux conditions qui touchent le marché du gaz naturel.

[5] Les LGN sont des hydrocarbures liquides, notamment le propane, les butanes et les pentanes plus. On dit du gaz naturel qui renferme des quantités commerciales de LGN qu’il est riche en liquides ou « humide ». À l’opposé, le gaz sec contient peu ou pas de LGN. Le gaz provenant de puits de pétrole est dilué dans une solution composée de pétrole (gaz dissous) et du gaz se trouvant à proximité du pétrole dans le gisement (gaz associé). La production de gaz dissous et de gaz associé dépend presque entièrement de l’exploitation du pétrole et n’est généralement pas sensible aux conditions qui touchent le marché du gaz naturel.

[6] Prix au comptant moyen au carrefour Henry, en dollars américains.

[7] Le gaz commercialisable est un gaz qui a été traité pour en retirer les impuretés et en extraire les LGN; il répond aux exigences d’un combustible industriel, commercial ou domestique.

[8] Le terminal méthanier Canaport, au Nouveau-Brunswick, est le seul terminal du genre en exploitation au Canada. Puisque le gaz servant à alimenter les projets de GNL provient de l’étranger, le présent rapport ne tient pas compte de ces importations pour établir la productibilité de gaz au Canada.

[9] Estimations de la production de gaz sec (production de gaz commercialisable sans les LGN), selon l’EIA [anglais seulement].

[10] EIA Mexico Country Analysis Brief Overview.

[11] Alliance Pipeline a construit le pipeline latéral Tioga, une canalisation de 127,6 kilomètres de longueur et de 30,5 centimètres de diamètre, destiné à acheminer le gaz naturel produit parallèlement à l’exploitation du pétrole dans la formation de Bakken, pour lui permettre de rejoindre le réseau principal d’Alliance.

[12] Office national de l’énergie. Productibilité à court terme de gaz naturel 2013-2015

- Date de modification :