ARCHIVÉ – Le rôle du Canada dans le marché mondial du GNL – Analyse des marchés de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Le marché mondial du GNL

Le tableau 2 montre les pays qui disposaient de la plus grande capacité de liquéfaction/exportation et de regazéification/importation en 2016.

Tableau 2 : Pays en tête du marché mondial du GNL

| Capacité de liquéfaction de GNL par pays (Mt/a) |

Capacité de regazéification de GNL par pays (Mt/a) |

||||

|---|---|---|---|---|---|

| Qatar | 77 | Japon | 198 | ||

| Australie | 61 | États-Unis | 132 | ||

| Malaisie | 29 | Corée du Sud | 99 | ||

| Algérie | 25 | Espagne | 49 | ||

| Nigeria | 22 | Chine | 49 | ||

| Indonésie | 21 | Royaume-Uni | 35 | ||

| Trinité-et-Tobago | 15 | Inde | 27 | ||

| Russie | 11 | France | 20 | ||

| Oman | 11 | Mexique | 17 | ||

| Égypte | 7 | Taïwan | 13 | ||

| Autres | 47 | Autres | 131 | ||

Sources : Office national de l’énergie, IHS Markit, International Gas Union, GIIGNL

Offre de GNL à l’échelle mondiale

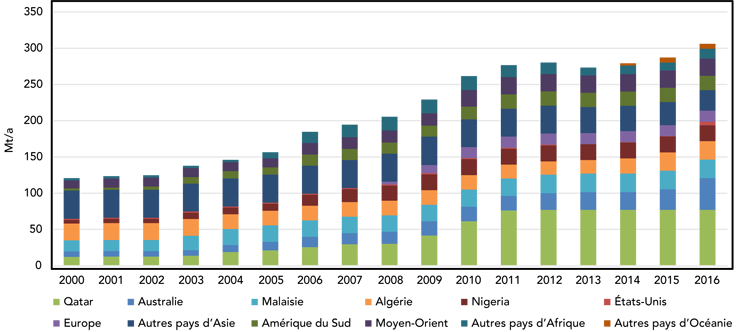

La capacité mondiale de liquéfaction de GNL se situe actuellement à environ 300 Mt/a (40,0 Gpi³/j). Elle provient principalement du Qatar, de l’Australie, de l’Asie du Sud-Est, de l’Afrique du Nord et de la Russie.

Figure 10 : Capacité mondiale de liquéfaction

Source : IHS Markit

Description :

Ce graphique montre que la capacité mondiale de liquéfaction devrait presque doubler d’ici 2030; l’Australie, les États-Unis et le Qatar auront la plus grande capacité.

La plus grande usine de liquéfaction de GNL actuellement en activité dans le monde est l’installation Bontang en Indonésie, avec une capacité de 22 Mt/a (3 Gpi3/j). Parmi les autres grandes usines, on compte l’installation North West Shelf LNG en Australie, le terminal Bethioua en Algérie, les installations Qatargas 2, Rasgas II et Ras Laffan 3 au Qatar et l’usine Sakhalin 2 en Russie. Le Qatar est le pays disposant de la plus grande capacité, soit plus de 77 Mt/a (10,3 Gpi3/j); l’Australie se classe au deuxième rang, avec une capacité de plus de 42 Mt/a (5,6 Gpi3/j).

Quatre nouveaux projets ayant une capacité combinée de plus de 25 Mt/a (3,3 Gpi³/j) ont été mis en service en 2016, dont trois en Australie (GGNL [anglais seulement], Australia Pacific LNG [anglais seulement] et Gorgon LNG [anglais seulement]) et le projet Sabine Pass LNG [anglais seulement] aux États-Unis. La croissance de l’approvisionnement à court et à moyen terme sera principalement portée par les projets déjà en chantier en Australie et aux États-Unis, qui représentent collectivement 75 % de la capacité en construction à l’échelle mondiale. Cela placera l’Australie et les États-Unis dans le peloton de tête des pays exportateurs de GNL, aux côtés du Qatar, pour les dix prochaines années.

Le rapport Avenir énergétique du Canada en 2016 – Mise à jour – Offre et demande énergétiques à l’horizon 2040 produit par l’Office prévoit que les exportations canadiennes de GNL à partir du littoral de la Colombie-Britannique commenceront en 2021, puis augmenteront à raison de 14 Mm³/j (0,5 Gpi³/j) par année pour atteindre 71 Mm³/j (2,5 Gpi³/j) d’ici 2025. Suivant cette hypothèse, l’apport du Canada à l’approvisionnement mondial en GNL sera relativement faible au cours de la prochaine décennie, soit environ 11,24 Mt/a (2,5 Gpi³/j).

Demande mondiale de GNL

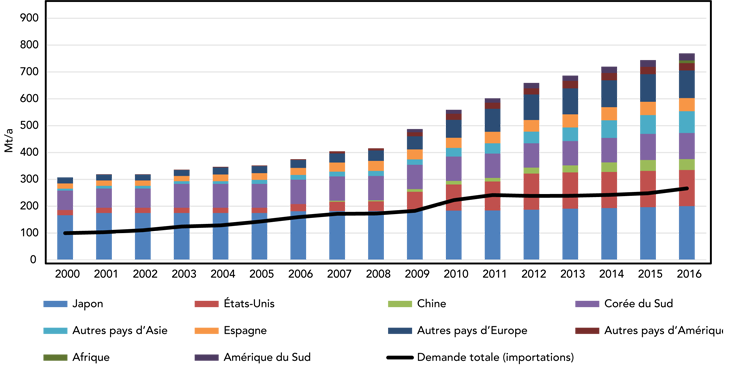

La capacité mondiale de regazéification se situe actuellement à environ 770 Mt/a (102,7 Gpi³/j), et elle est répartie entre plus de 170 installations (figure 11). La plupart de ces installations sont situées dans des pays d’Asie comme le Japon, la Corée du Sud, Taïwan, la Chine et l’Inde, en plus de quelques-unes aux États-Unis et en Europe de l’Ouest.

Figure 11 : Capacité mondiale de regazéification

Source : IHS Markit

Description :

Ce graphique montre que la capacité mondiale de regazéification devrait augmenter; toutefois, le taux d’utilisation des installations demeurera relativement faible (inférieur à 50 %) à l’échelle mondiale.

La capacité de regazéification du GNL a été sous-utilisée (taux d’utilisation de 35 à 40 % à l’échelle mondiale au cours de la dernière décennie). Par exemple, les importations réelles de GNL se sont élevées à environ 270 Mt/a (36,0 Gpi³/j) en 2016, alors que la capacité de regazéification disponible était de 770 Mt/a (102,7 Gpi³/j).

Cette sous-utilisation est attribuable à divers facteurs. Certaines installations ont été construites dans des régions où la croissance attendue de la demande de gaz naturel ne s’est pas concrétisée, où la croissance de l’approvisionnement intérieur a été plus forte que prévu et où la capacité du réseau de gazoducs a augmenté. Par exemple, aux États-Unis, des usines de regazéification ont été construites sur la côte Est en prévision d’un déficit d’approvisionnement dans une région où la demande est importante, mais l’exploitation du gaz de schiste dans le Nord-Est des États-Unis a plus que suffi à répondre à la demande depuis.

Prix du GNL à l’échelle mondiale

Bien que le commerce du GNL se soit internationalisé, il n’existe encore aucun système universel de prixNote de bas de page 6. Actuellement, certains contrats de GNL sont indexés sur les prix de référence mondiaux du pétrole, comme le cours du Brent. D’autres contrats sont basés sur des indices régionaux des prix du gaz naturel, comme le prix au carrefour Henry, majoré de frais fixes pour couvrir la liquéfaction et les coûts supplémentaires. Les places boursières « futures », comme l’Intercontinental Exchange (ICE), permettent maintenant la négociation de produits indexés sur le prix du GNL, mais le volume des transactions est encore négligeable.

Traditionnellement, la majorité des contrats de GNL étaient indexés sur les prix du pétrole et liés à une destination fixe pour une longue période (15 à 20 ans). C’est ce type de contrat qu’utilisent la majorité des grands acheteurs asiatiques de GNL. Plus récemment, en raison de la volatilité des prix du gaz et du pétrole, les contrats sont de plus en plus courts, parce que les vendeurs sont moins disposés à accepter un contrat à long terme aux prix du moment, et que les acheteurs sont moins disposés à s’engager à payer à long terme un prix supérieur à celui du marché d’aujourd’hui. Aussi, les acheteurs de GNL sont de plus en plus capables de négocier des conditions contractuelles plus souples (trajets, modalités de transport, points d’exportation et de livraison, etc.) que celles des ententes d’achat typiques.

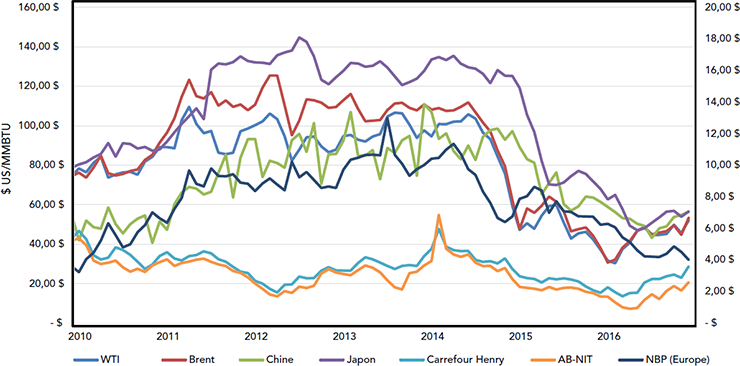

Les prix du GNL varient d’une région à l’autre. La figure 12 montre l’augmentation des prix du pétrole brut entre 2010 et 2014 comparée aux prix du gaz naturel en Amérique du Nord. Comme la plupart des contrats de GNL hors de l’Amérique du Nord sont indexés sur les prix du pétrole, les prix du GNL en Asie et du gaz naturel en Europe ont aussi augmenté et étaient considérablement plus élevés que les prix du gaz naturel en Amérique du Nord. C’est durant cette période que de nombreuses entreprises nord-américaines, en particulier les producteurs de gaz naturel, ont commencé à envisager de construire des installations de liquéfaction de GNL de grande envergure. Beaucoup de pays importateurs d’Asie ont commencé à investir massivement dans des projets gaziers en Amérique du Nord qui vont éventuellement alimenter les installations de GNL.

Figure 12 : Historique des prix du GNL à l’échelle mondiale et du prix du West Texas Intermediate (WTI)

Sources : Office national de l’énergie, NGX, NYMEX, IHS Markit, divers sites des services douaniers et d’importation chinois

Description :

Ce graphique linéaire montre la diminution des prix du GNL en Asie, qui va de pair avec la chute des prix du pétrole brut; toutefois, les prix du GNL en Asie sont nettement plus élevés que les prix du gaz naturel sur le marché intérieur nord-américain.

Lorsque les cours du pétrole ont chuté à la fin de 2014, les prix du GNL en Asie ont aussi diminué (les prix du gaz naturel en Europe également, dans une moindre mesure). Par exemple, au Japon, le prix moyen pondéré à l’importation a baissé de plus de 6 $ par million de BTU en 2015 (-43 %). La chute des prix du GNL résulte directement de la baisse des prix des contrats indexés sur les prix du pétrole, combinée au recul de la demande de GNL et à la diversification de l’offre d’approvisionnement en énergie à l’échelle mondiale.

Les conditions de prix actuelles à l’échelle mondiale et l’incapacité à conclure des contrats à long terme à des prix supérieurs ont entraîné le report ou l’annulation de nombreux projets et agrandissements d’installations de GNL envisagés, particulièrement en Amérique du Nord et en Australie. De plus, des projets de liquéfaction déjà en service ayant une capacité libre non souscrite sont en quête de nouveaux marchés hors de l’Asie.

Tendances mondiales en matière de GNL

Une tendance mondiale croissante en matière de GNL consiste à utiliser des unités flottantes de stockage et de regazéification (FSRU). Elles sont populaires dans des pays émergents comme la Lituanie, le Pakistan et certains pays du Moyen-Orient (Jordanie, Israël, Koweït et Émirats arabes unis). Elles sont aussi largement utilisées en Amérique du Sud.

Par exemple, la totalité de la capacité de regazéification du Brésil et de l’Argentine provient de FSRU. À l’échelle mondiale, 21 des 170 projets de regazéification existants sont des installations flottantes (totalisant 78 Mt/a ou 10,4 Gpi³/j). Les FSRU sont généralement une option meilleur marché que les installations terrestres et peuvent être mises en services plus rapidement.

Le GNL est également utilisé comme carburant de transport par les industries du transport routier et du transport maritime. À partir de 2020, l’Organisation maritime internationale exigera que les barges, les navires-citernes et d’autres types de navires consomment uniquement du carburant à faible teneur en soufre (moins de 0,5 %). Par conséquent, la demande de GNL pourrait augmenter en raison de la modernisation ou de la construction de navires carburant au GNL.

- Date de modification :