ARCHIVÉ – Chapitre 4 : Scénario des avancées technologiques

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Content

Le scénario des avancées technologiques d’Avenir énergétique 2018 explore l’incidence qu’un virage mondial vers des technologies à faibles émissions de carbone pourrait avoir sur l’offre et la demande d’énergie au pays. Le Canada a une économie relativement énergivoreNote de bas de page 18et est un important producteur de plusieurs formes d’énergie. L’éventualité d’un tel virage fait donc planer une grande incertitude sur les projections énergétiques canadiennes.

Le scénario des avancées technologiques suppose que différents pays partout dans le monde adoptent de plus en plus de technologies nouvelles et multiplient les actions pour lutter contre les changements climatiques, comme il est décrit dans le scénario de développement durable des perspectives énergétiques mondiales de l’AIE. Ce virage produit des effets sur les marchés de l’énergie, comme ceux du pétrole brut et du gaz naturel. Les tendances de l’offre et de la demande d’énergie au Canada sont donc influencées par ce contexte mondial, de même que par des hypothèses spécifiques concernant les réductions de coûts et l’adoption de nouvelles technologies au pays.

Le scénario des avancées technologiques sert à explorer une grande zone d’incertitude pour l’avenir de la filière énergétique canadienne, avec une transition accélérée vers une économie plus sobre en carbone en raison de mesures prises sur la scène mondiale qui touchent le climat et des progrès supérieurs à ce qui est prévu dans celui de référence. Il est important de noter que nous ne pouvons pas prédire avec certitude quelles technologies se répandront le plus dans l’avenir. Ce scénario n’est qu’un exemple parmi une foule d’autres possibilités. Il n’a pas de valeur prédictive et ne fait aucune recommandation quant aux politiques, aux technologies ou aux résultats.

Contexte récent

Diverses tendances technologiques, politiques et sociales de la dernière décennie laissent présager un virage mondial généralisé vers une économie sobre en carbone. Plusieurs exemples de ces tendances sont traités dans la présente section.

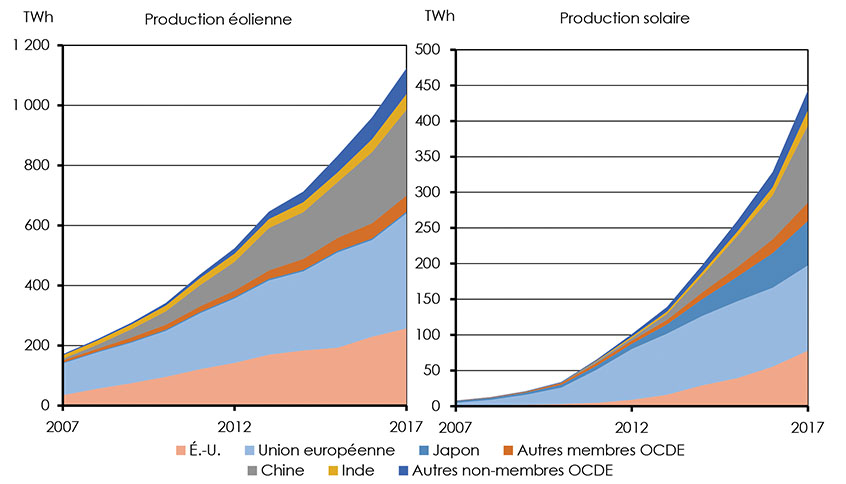

Parmi les changements technologiques majeurs, notons la chute des coûts et le déploiement accru des sources d’électricité renouvelables, comme l’éolien et le solaire, dont la production dans le monde est montrée à la figure 4.1. Depuis une dizaine d’années, l’éolien et le solaire ont pris beaucoup d’ampleur, d’abord dans l’Union européenne et aux États-Unis, et plus récemment en Chine et au Japon – une tendance qui se poursuivra, d’après de nombreux organismes de prévisionNote de bas de page 19.

Figure 4.1 : Capacité de production éolienne et solaire dans le monde, par pays, de 2007 à 2017

Source : BP Statistical Review of World Energy, 2018

Description

Ce graphique illustre l’évolution de la capacité de production éolienne et solaire par pays, de 1997 à 2017. En 1997, la capacité éolienne totalisait 12 TWh, et la capacité solaire, 0,8 TWh. En 2017, on parlait respectivement de 1 122,7 TWh et 442,6 TWh.

Par ailleurs, les changements technologiques et politiques transforment le secteur des transports. Nombreux sont les organismes spécialisés qui prévoient un ralentissement de la croissance ou un déclin de la demande de produits pétroliers raffinés (essence) par rapport aux tendances passées. Ces changements sont au cœur du concept de la demande de pointe – l’année où la demande mondiale de pétrole atteindra son apogée –, qui alimente beaucoup de discussions sur les marchés pétroliers. Les raisons derrière cette tendance sont une meilleure économie de carburant, l’utilisation accrue de biocarburants dans les mélanges et le possible essor des véhicules électriques.

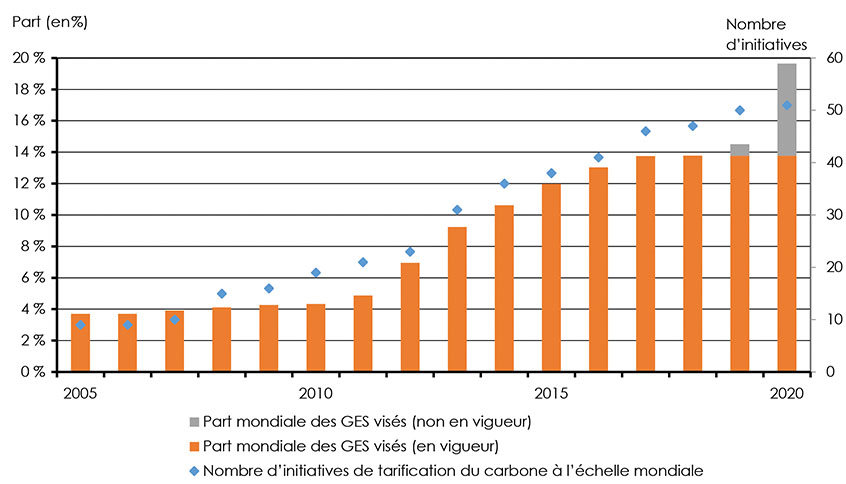

Les politiques climatiques émergentes et les futures technologies à faibles émissions de carbone sont fortement intégrées. Preuve que le mouvement en faveur de politiques pour réduire les émissions de carbone prend de l’élan, en dix ans, le nombre de mécanismes de tarification du carbone dans le monde est passé de 10 à 46, et la part mondiale des émissions de CO2 visées par ces mécanismes, de 4 à 14 % (figure 4.2). Ajoutons à cela les mécanismes dont l’entrée en vigueur est prévue pour bientôt, à commencer par le système de plafonnement et d’échange de la Chine, et le total s’élève à 50 mécanismes visant près de 20 % des émissions d’ici 2020Note de bas de page 20.

Figure 4.2 : Initiatives de tarification du carbone à l’échelle mondiale

Source : Banque mondiale

Description

Ce graphique indique le nombre total d’initiatives de tarification du carbone à l’échelle mondiale pour la période 2005-2020. En 2005, on comptait 9 initiatives du genre. Selon les estimations, il y en aura 51 d’ici 2020.

Au pays, l’initiative Génération Énergie de Ressources naturelles Canada souligne l’intégration des facteurs technologies et politiques, ainsi que les nombreux grands enjeux sociaux liés à la transformation des réseaux énergétiques. Le rapport du Conseil Génération Énergie répartit les initiatives possibles en quatre trajectoires : gaspiller moins d’énergie, passer à l’énergie propre, utiliser plus de carburants renouvelables et utiliser des carburants plus propres. Les étapes décrites dans ces trajectoires auront une grande incidence sur la façon dont l’énergie est produite et consommée au Canada.

Ces tendances suggèrent que nous sommes en train d’accélérer le mouvement vers une filière énergétique sobre en carbone. Le scénario des avancées technologiques explore l’incidence que pourrait avoir ce mouvement, s’il se poursuit à cet égard, sur l’offre et la demande énergétiques au Canada.

Hypothèses

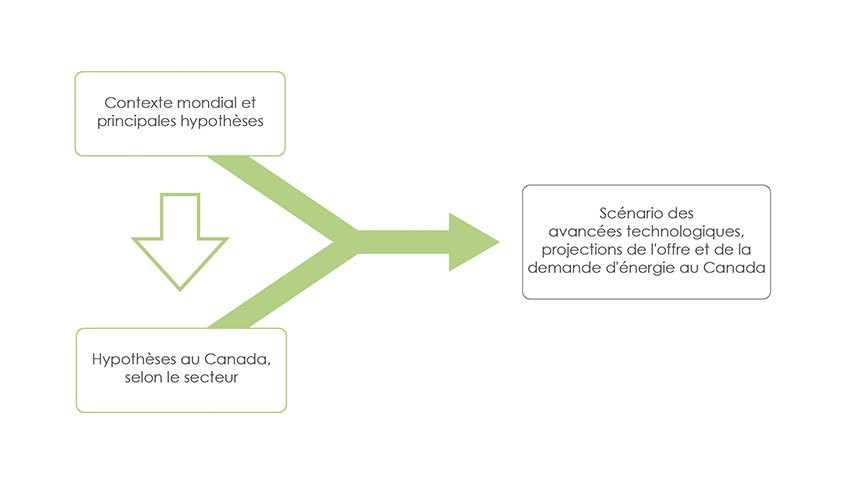

Le scénario des avancées technologiques repose sur un ensemble d’hypothèses mondiales et canadiennes touchant les marchés de l’énergie, les politiques énergétiques et climatiques ainsi que l’adoption de technologies à faible production de carbone. L’approche générale est illustrée à la figure 4.3.

- Hypothèses mondiales :Les hypothèses mondiales portent sur les tendances des prix sur le marché de l’énergie – pétrole brut à l’échelle mondiale et gaz naturel en Amérique du Nord – la tarification du carbone à la grandeur de l’économie, et d’autres tendances politiques générales. Ces hypothèses suivent de près le scénario de développement durable des perspectives énergétiques mondiales de l’AIE, qui, conformément aux cibles de l’Accord de Paris, suppose un déclin abrupt des émissions de 2020 à 2040. La planète pourrait ainsi contenir l’augmentation des températures moyennes à moins de deux degrés. D’autres objectifs de développement durable pèsent aussi dans la balance, en particulier, améliorer l’accès aux sources d’énergie modernes et réduire la pollution de l’air locale.

- Hypothèses canadiennes : Ces hypothèses portent sur l’adoption des nouvelles technologies et la réduction des coûts connexes, l’amélioration de l’efficacité énergétique, l’utilisation de combustibles de remplacement et les prix de référence canadiens pour le pétrole ou le gaz. Elles cadrent avec le contexte mondial, tout en rendant compte de la nature spécifique du portrait énergétique du Canada.

Figure 4.3 : Aperçu du scénario des avancées technologiques

Description

Cette figure donne un aperçu de la formulation du scénario des avancées technologiques, qui s’appuie sur des hypothèses concernant aussi bien le contexte mondial que les différents secteurs au Canada.

Les hypothèses du scénario des avancées technologiques sont également résumées à l’annexe B.

Scénario des avancées technologiques et objectifs de l’Accord de Paris sur le climat

Les hypothèses mondiales d’Avenir énergétique 2018 cadrent avec le scénario de développement durable de l’AIE, selon lequel le monde est en voie d’atteindre les engagements pris au titre de l’Accord de Paris sur le climat. Les hypothèses et les résultats du scénario des avancées technologiques sont largement conformes aux résultats attendus à l’issue d’une telle transition : recul des combustibles fossiles, utilisation accrue de combustibles à zéro émission, meilleure efficacité énergétique et émergence de nouvelles technologies.

Avenir énergétique 2018 et le scénario des avancées technologiques se concentrent sur le Canada. Or, comme les changements climatiques sont un enjeu universel, il est difficile d’évaluer leur incidence sans entreprendre un exercice de modélisation mondial.

Le scénario des avancées technologiques montre le Canada tel qu’il pourrait être si l’on se mettait à adopter massivement des ressources à faibles émissions de carbone. Il ne recommande pas de trajectoire pour réaliser les objectifs de l’Accord de Paris sur le climat ni pour atteindre les cibles d’émissions de GES du pays. C’est ECCC qui analyse officiellement les perspectives du Canada en matière d’émissions et les résultats par rapport à ses engagements sur les changements climatiques. Sa plus récente analyse est intitulée Septième communication nationale sur les changements climatiques et troisième rapport biennal du Canada.

Hypothèses mondiales

Tendances politiques et technologiques

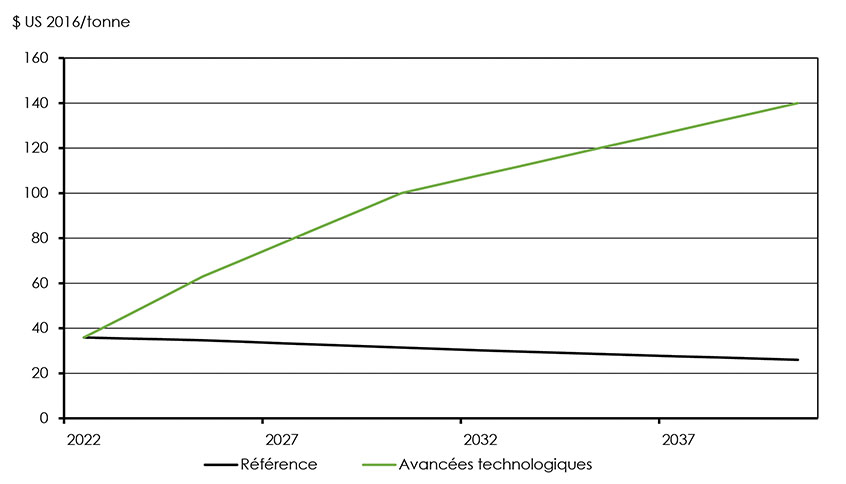

- Tarification du carbone : Le scénario de développement durable de l’AIE montre les effets d’un virage vers une économie sobre en carbone d’après diverses hypothèses en matière de politiques, mais aussi grâce à l’intégration d’une part croissante de ressources et de technologies à faibles émissions dans le bouquet énergétique mondial. La tarification du carbone est un important moteur de changement à la grandeur de l’économie. On suppose une hausse des prix du carbone, tant dans les économies de l’OCDE que dans les autres. La figure 4.4 montre les hypothèses du scénario des avancées technologiques pour le Canada, compte tenu de l’augmentation des prix du carbone pour les membres de l’OCDE projetée par l’AIE.

- Autres actions : Outre la tarification du carbone, l’AIE tient compte de plusieurs initiatives générales à l’échelle des secteurs, notamment les règlements sur l’efficacité énergétique, le soutien aux combustibles de remplacement, les normes et les plafonds d’émissions, et la réduction des subventions aux combustibles fossiles Note de bas de page 21.

Figure 4.4 : Tarification du carbone pour l’ensemble de l’économie, scénarios de référence et des avancées technologiques, 2022 à 2040

Description

Cette figure illustre la tarification du carbone pour l’ensemble de l’économie canadienne de 2022 à 2040, en dollars américains par tonne, pour les scénarios de référence et des avancées technologiques. Sur cette période, le prix du carbone passe de 36 à 26 $ US/t dans le scénario de référence, et de 36 à 140 $ US/t dans celui des avancées technologiques.

Marchés mondiaux du pétrole brut et du gaz naturel

- Prix du pétrole brut : Dans le scénario des avancées technologiques, les hypothèses de prix du Brent suivent les hypothèses des prix mondiaux du pétrole brut émises dans le scénario de développement durable de l’AIE. Les prix amorcent une descente après 2025, en raison d’un affaiblissement de la demande mondiale. Ils tombent à 69 $ US/b en 2030, soit 6 $ de moins que dans le scénario de référence, et à 64 $ US/b en 2040, 11 $/b de moins que dans le scénario de référence (figure 4.5).

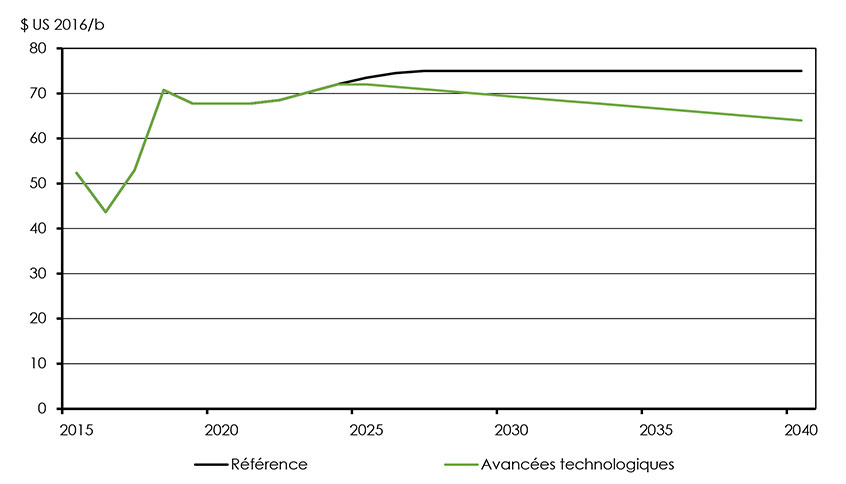

Figure 4.5 : Hypothèses de prix du Brent, scénarios de référence et des avancées technologiques

Description

Cette figure présente les hypothèses relatives au prix du pétrole brut Brent pour la période 2015-2040, d’après les scénarios de référence et des avancées technologiques. Le prix du Brent, qui était de 52,32 $ en 2015, atteint 75 $ en 2040 dans le premier scénario, comparativement à 64 $ dans le second.

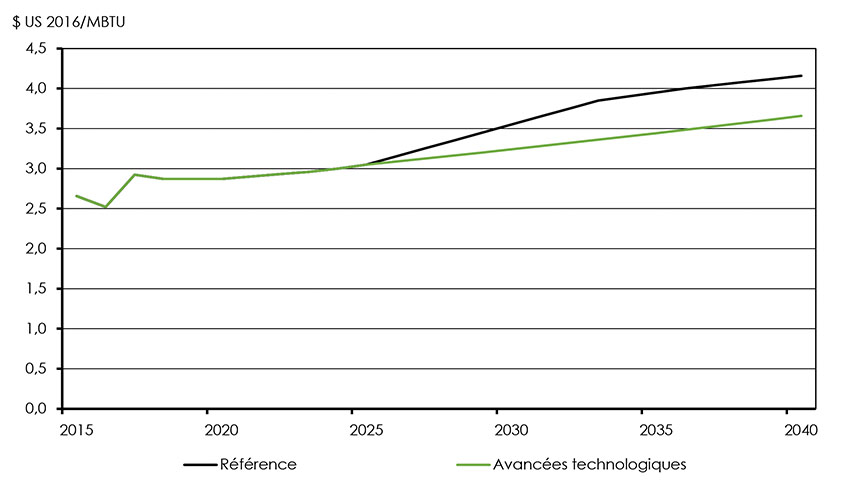

- Prix du gaz naturel : Dans le scénario des avancées technologiques, les prix du gaz naturel sont semblables à ceux prévus aux États-Unis selon le scénario de développement durable de l’AIE. Ils passent de 3,25 $/MBTU en 2030 à 3,66 $/MBTU en 2040, le gaz naturel étant de plus en plus en demande pour remplacer le charbon dans la production d’électricité. Cependant, l’AIE prévoit que la demande de gaz à l’échelle mondiale progressera moins vite dans ce scénario que dans les autres, une dynamique dont rend compte le scénario des avancées technologiques. Ainsi, les prix y sont inférieurs de 0,30 $/MBTU à ceux du scénario de référence en 2030, et de 0,50 $/MBTU en 2040 (figure 4.6).

Figure 4.6 : Hypothèses de prix au carrefour Henry, scénarios de référence et des avancées technologiques

Description

Ce graphique indique les hypothèses de prix au carrefour Henry pour la période de 2015 à 2040, en dollars américains par million de BTU, selon les scénarios de référence et des avancées technologiques. Le prix au carrefour Henry, de 2,66 $ US/MBTU en 2015, augmente pour s’établir à 4,16 $ US/MBTU en 2040 dans le scénario de référence, et à 3,66 $ US/MBTU dans le scénario des avancées technologiques.

Hypothèses canadiennes

Marchés canadiens de l’énergie

- Prix des combustibles pour utilisation finale : Au Canada, les prix des combustibles pour utilisation finale sont influencés par la tarification du carbone et les prix de référence du pétrole brut et du gaz naturel. Ainsi, des prix plus bas pour le pétrole brut et le gaz naturel exercent une pression à la baisse sur les prix des produits pétroliers raffinés et du gaz naturel livré. À l’opposé, des prix plus élevés pour le carbone font monter les prix des combustibles selon leur intensité relative en carbone. Le tableau 4.1 montre des exemples de tarification du carbone selon divers combustibles en termes d’équivalence énergétique et de volume.

| Prix du carbone | 30$/tonne | 50$/tonne | 90$/tonne | 140$/tonne | ||||

| Énergie | Volume | Énergie | Volume | Énergie | Volume | Énergie | Volume | |

| Gaz naturel | 1,50 $/GJ |

1,58 $/kpi3 |

2,49 $/GJ |

2,63 $/kpi3 |

4,49 $/GJ |

4,74 $/kpi3 |

6,98 $/GJ |

7,38 $/kpi3 |

| Essence | 2,06 $/GJ |

7,1 ¢/L |

3,43 $/GJ |

11,9 ¢/L |

6,17 $/GJ |

21,4 ¢/L |

9,59 $/GJ |

33,2 ¢/L |

| Diesel | 2,22 $/GJ |

8,6 ¢/L |

3,70 $/GJ |

14,3 ¢/L |

6,67 $/GJ |

25,8 ¢/L |

10,37 $/GJ |

40,1 ¢/L |

- Prix de référence canadiens : Le scénario des avancées technologiques suppose que les écarts avec les prix de référence indiqués au chapitre 2 (scénario de référence) restent les mêmes. Cela signifie que les prix du WCS et du CLS sont inférieurs de 11 $/b par rapport au scénario de référence en 2040, et les prix au NIT, de 0,50 $/MBTU. Il s’agit là d’une hypothèse très incertaine vu le contexte mondial. Advenant un virage vers une économie sobre en carbone, la dynamique du marché pourrait évoluer différemment et conduire à des rapports différents entre les divers prix de référence à court ou à moyen terme.

- Hypothèses relatives aux exportations de GNL : Le scénario des avancées technologiques suppose que les volumes d’exportation de GNL seront les mêmes que dans le scénario de référence. Ces hypothèses comportent elles aussi des incertitudes. Plusieurs dynamiques influenceront le potentiel d’exportation du GNL canadien, notamment l’économie, les décisions d’investissement des sociétés et le rôle du gaz naturel dans un monde qui délaisse les combustibles à forte teneur en carbone, comme le charbon. Les hypothèses relatives aux exportations de GNL revêtent donc une grande incertitude dans les scénarios d’Avenir énergétique 2018; les chiffres pourraient être plus ou moins élevés que prévu, tant en termes relatifs qu’absolus.

Production d’électricité

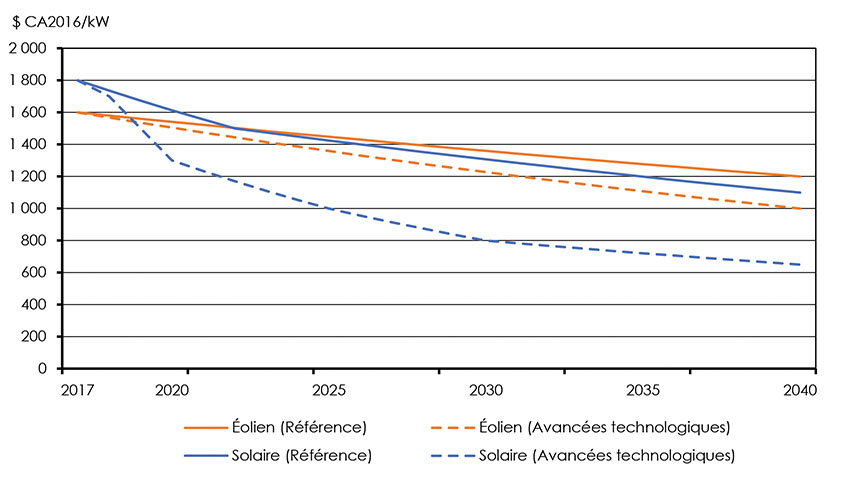

- Réduction des coûts en capital de l’éolien et du solaire : La figure 4.7 compare les coûts en capital de la production éolienne et solaire, selon les hypothèses des scénarios de référence et des avancées technologiques. Dans le scénario des avancées technologiques, les coûts de l’éolien baissent de près de 40 % par rapport à 2017, tandis que les coûts du solaire diminuent de plus de 60 %.

Figure 4.7 : Coûts de la production solaire et éolienne, scénarios de référence et des avancées technologiques, 2017 à 2040

Description

Ce graphique montre les coûts de production solaire et éolienne pour la période 2016-2040, d’après les scénarios de référence et des avancées technologiques. En 2016, les coûts de la capacité solaire se chiffraient à 1 900 $ CA/kW, et ceux de la capacité éolienne, à 1 700 $ CA/kW. Dans le scénario de référence, ces coûts passent respectivement à 1 100 et 1 200 $ CA/kW. Dans le scénario des avancées technologiques, les coûts de la production solaire chutent à 650 $ CA/kW, contre 1 000 $ CA/kW pour ceux de la production éolienne.

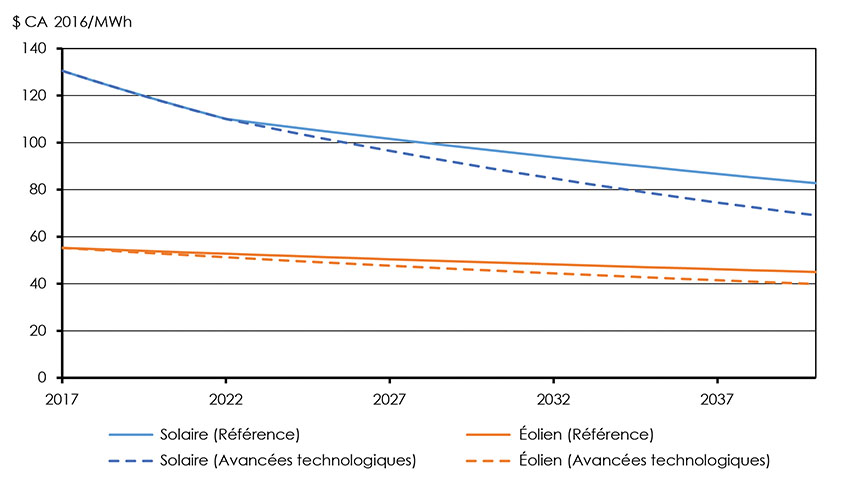

- Réduction des coûts actualisés de l’éolien et du solaire : La figure 4.8 compare les coûts actualisés de la production éolienne et solaire, c’est-à-dire le coût par mégawattheure d’énergie produite. Elle montre que la diminution des coûts en capital influe sur les coûts de production pour ces ressources. Les coûts actualisés tiennent compte de la quantité d’énergie produite par kilowatt de capacité, ou facteur de capacité. Au Canada, l’énergie éolienne possède généralement un facteur de capacité supérieur à celui de l’énergie solaire. Autrement dit, l’éolien coûte moins cher par mégawattheure en moyenne que le solaire, même si son coût en capital est plus élevéNote de bas de page 22.

Figure 4.8 : Coûts moyens actualisés de la production éolienne et solaire, scénarios de référence et des avancées technologiques, 2017 à 2040

Description

Cette figure compare les coûts moyens actualisés de la production éolienne et solaire, en dollars canadiens de 2016 par mégawattheure, entre le scénario de référence et le scénario des avancées technologiques. Les coûts baissent dans les deux scénarios, quoique de façon plus rapide dans le scénario des avancées technologiques, autant pour l’éolien que pour le solaire. Les coûts de la production solaire, d’abord autour de 131 $ CA/MWh, chutent à 82 $ CA/MWh d’ici 2040 dans le scénario de référence, et à 69 $ CA/MWh dans le scénario des avancées technologiques. Quant aux coûts de la production éolienne, de 55 $ CA/MWh en 2016, ils passent à 45 $ CA/MWh d’ici 2040 dans le scénario de référence, et à 40$ CA/MWh dans le scénario des avancées technologiques.

- Intégration des énergies renouvelables intermittentes : Le scénario des avancées technologiques suppose une meilleure intégration de l’énergie éolienne et solaire aux réseaux électriques. Cela signifie une augmentation des transferts d’électricité entre les provinces canadiennes et une gestion plus étroite de la demande pour moduler la production des sources renouvelables intermittentes en fonction de la demande.

Énergies renouvelables intermittentes

Intégrer les énergies intermittentes comme l’éolien et le solaire au réseau demande plus de travail.

- Production flexible : Il est possible d’augmenter la production de certaines sources, comme l’hydroélectricité et le gaz naturel, lorsque la production éolienne et solaire diminue, et vice-versa.

- Transport : La variabilité de la production est un phénomène localisé : on peut augmenter le flux d’électricité en provenance des endroits où la production éolienne est plus élevée pour atténuer les fluctuations de la source, ou encore connecter la région à d’autres sources de production flexibles. Selon une récente analyse, le transport est un élément clé de la décarbonisation des réseaux électriques au CanadaNote aet aux États-UnisNote b.

- Gestion de la demande : Il serait possible d’ajuster la charge des réseaux électriques en fonction de la production. Comme les utilisations finales seront de plus en plus numérisées, on pourrait mieux intégrer les énergies renouvelables à grande échelle, dans les réseaux, et à plus petite échelle, dans les maisonsNote c.

- Stockage : Les installations de stockage à l’échelle des réseaux peuvent prendre la forme de diverses technologies comme le pompage, des batteries, de l’air comprimé ou des volants d’inertie. Elles pourraient accueillir l’électricité en trop ou s’en délester au gré des fluctuations de la production éolienne et solaire, contribuant ainsi à équilibrer le réseau. Depuis peu, le stockage dans des batteries suscite de plus en plus l’intérêt parce que les coûts diminuent. En effet, le rythme auquel les coûts baissent chaque fois que la capacité de stockage globale double est comparable à celui observé pour les panneaux solaires photovoltaïquesNote d.

Production pétrolière et gazière

- Concurrence mondiale : Dans le contexte mondial du scénario des avancées technologiques, les prix du carbone sont plus élevés comparativement au scénario de référence, et ceux du pétrole brut et du gaz naturel, plus bas. Cela suppose que les producteurs de ces ressources doivent réduire leurs coûts pour soutenir la concurrence, qui est de plus en plus vive, tout en réduisant leurs émissions. Et puisque ce scénario suppose que le monde fait front commun pour lutter contre les changements climatiques, les mesures que prend actuellement le Canada pour éviter les désavantages concurrentiels ou les fuites de carbone seront éliminées d’ici 2035. Parmi ces mesures, notons les allocations en fonction de la production (« AFP ») prévues par le règlement incitatif sur la compétitivité en matière de carbone de l’Alberta, ainsi que le filet de sécurité fédéral.

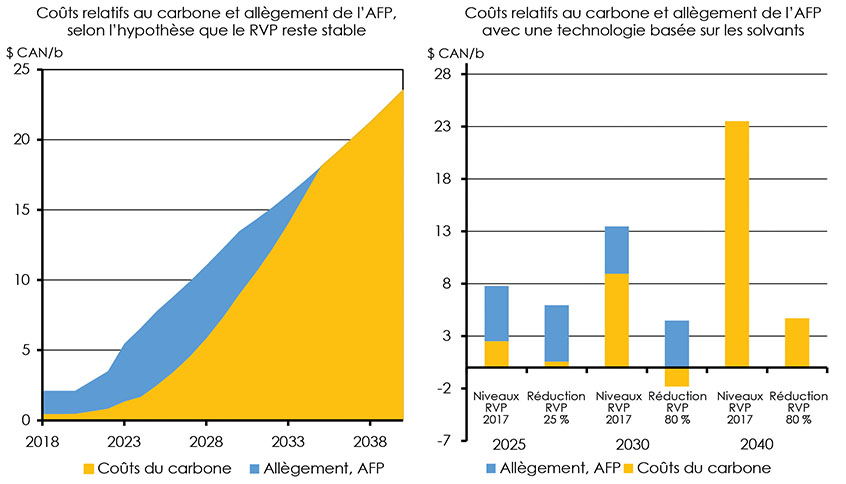

- Technologies basées sur les solvants pour la production in situ : Le scénario des avancées technologiques suppose l’adoption généralisée des technologies basées sur les solvants pour la production in situ dans les régions des sables bitumineux. Les technologies d’injection de vapeur et de solvant sont ainsi utilisées pour toute nouvelle production d’ici 2025, de même que dans certains réservoirs existants, ce qui fait baisser le ratio vapeur/pétrole (« RVP ») de 25 %. En 2030, les technologies basées sur les solvants purs sont adoptées à grande échelle, et on y a recours pour toute la nouvelle production, ce qui entraîne une diminution du RVP de 80 %.

La figure 4.9 illustre cette mesure qui incite à réduire les émissions de carbone dans le scénario des avancées technologiques. Le premier graphique montre les coûts théoriques du carbone par baril si l’on suppose que les allocations en fonction de la production sont éliminées graduellement, que les prix du carbone augmentent et que l’intensité des émissions de la production demeure semblable à celle de 2016. Étant donné les prix du pétrole indiqués plus tôt, ces coûts deviendraient un obstacle majeur à la rentabilité économique de la production. Le deuxième graphique montre que des réductions de 25 % et de 80 % du RVP grâce aux technologies d’injection à vapeur et de solvant permettent de faire baisser ces coûts considérablement.

Technologies basées sur les solvants

Ces technologies consistent à remplacer par des solvants la vapeur injectée pour produire du pétrole. Ainsi, on a besoin de moins de gaz naturel pour générer de la vapeur et on produit moins d’émissions. Ce sont des technologies de remplacement en développement depuis plusieurs années. Les coûts initiaux d’un projet in situ qui adopte des technologies d’injection de vapeur et de solvant peuvent être plus élevés en raison des installations supplémentaires requises pour stocker, traiter et récupérer les solvantsNote a. Ces coûts supérieurs peuvent toutefois être recouvrés dans une certaine mesure, selon les caractéristiques propres à chaque projet, grâce à des taux de récupération du bitume plus élevé et à des besoins moins grands en vapeur. L’utilisation de solvants purs présente aussi un potentiel de réduction des coûts en capitalNote b.

Figure 4.9 : Coûts des émissions par baril – statu quo, réductions d’intensité de 25 % et de 80 %, compte tenu des coûts carbone, scénario des avancées technologiques

Description

Ces deux graphiques déclinent les facteurs qui incitent les entreprises à réduire leurs émissions de carbone dans le scénario des avancées technologiques, à supposer que les allocations en fonction de la production (AFP) soient entièrement éliminées d’ici 2035. Le premier montre que les coûts théoriques du carbone par baril de pétrole, si le RVP ne diminue pas, bondissent de 2 $ CA/b en 2018 à 23,5 $ CA/b en 2040. L’allègement de l’AFP commence à 1,7 $ CA/b en 2018, et prend fin en 2035. Le deuxième graphique révèle que les réductions du ratio vapeur/pétrole (RVP) amenées par les progrès technologiques peuvent faire diminuer considérablement les coûts en question. En effet, si le RVP est réduit de 80 %, les coûts liés à la conformité s’établissent à 4,7 $ CA/b en 2040, comparativement à 23,5 $ CA/b s’il reste stable. Si le RVP baisse de 25 %, les coûts liés à la conformité se chiffrent à 0,6 $ CA/b en 2040, et 5,4 $ CA/b sont couverts par l’allègement de l’AFP.

Efficacité énergétique résidentielle et commerciale

- Amélioration de l’efficacité énergétique : Le scénario des avancées technologiques suppose que le secteur du bâtiment fera d’importants gains sur le front de l’efficacité énergétique. De nombreux plans de lutte contre les changements climatiques, notamment le Cadre pancanadien, misent sur la réduction de l’intensité énergétique et des émissions des bâtiments. Le scénario des avancées technologiques repose sur l’hypothèse que des améliorations aux fenêtres, à l’enveloppe et à l’isolation des bâtiments réduiront l’énergie requise pour le chauffage et la climatisation. Les autres gains proviendront de l’amélioration de l’efficacité énergétique des appareils électriques (radiateurs, chauffe-eau, climatiseurs et électroménagers).

- Adoption accrue des thermopompes : La figure 4.10 montre la plage des taux d’adoption des thermopompes dans les provinces selon le scénario des avancées technologiques. Le taux d’adoption des thermopompes pour les systèmes neufs et de remplacement passe de 10 à 20 % d’ici 2030; il augmente ensuite rapidement pour s’établir dans la plage des 40 à 70 % d’ici 2040. Le scénario des avancées technologiques suppose que la technologie des thermopompes s’améliore pour le climat froid, et que ses coûts initiaux diminuent. Une analyse américaine suggère que les coûts des thermopompes pourraient baisser de 10 à 20 % d’ici 2025-2030, et de 20 à 30 % d’ici 2040. Dans les régions qui dépendent beaucoup du gaz naturel pour se chauffer, les thermopompes hybrides sont une solution : elles fonctionnent à l’électricité pour produire de la chaleur quand les prix de l’électricité sont bas, puis passent à une combustion au gaz naturel à haut rendement durant les périodes de pointe, quand les prix sont élevés.

Technologie des thermopompes

L’adoption accrue des thermopompes pour chauffer et climatiser les espaces et pour chauffer l’eau pourrait s’avérer très importante pour la décarbonisation du secteur canadien du bâtiment. L’avantage des thermopompes est qu’elles ne créent pas directement de la chaleur, mais permettent plutôt un transfert d’énergie, tirant cette chaleur d’une source extérieure pour la pomper à l’intérieur d’un espace. C’est ainsi qu’elles consomment environ moitié moins d’électricité que les plinthes électriques pour produire la même quantité de chaleur. Elles sont relativement peu répandues à l’heure actuelle parce qu’elles sont plus coûteuses que les plinthes électriques et les chaudières au gaz naturel, et que leur efficacité est réduite par temps froid. En outre, comme le gaz naturel est relativement peu coûteux par rapport à l’électricité, les thermopompes électriques ne sont pas toujours économiques par rapport aux chaudières au gaz naturel à haut rendement.

Figure 4.10 : Plage des taux d’adoption des thermopompes dans les provinces, scénario des avancées technologiques

Description

Cette figure montre la variation du taux d’adoption des thermopompes dans les provinces de 2025 à 2040. Ce taux passe de 2 % à 10 % d’ici 2025, puis atteint 20 % en 2030, 40 % en 2035, et 70 % en 2040.

- Numérisation et amélioration des processus : Grâce aux progrès en matière de numérisation, il est possible de réduire le gaspillage d’énergie, d’en optimiser la consommation et d’en réduire les coûts (par exemple, en déplaçant la charge lorsqu’il y a de la capacité solaire ou éolienne excédentaire), et d’intégrer les autres formes de demande énergétique, comme la recharge des véhicules électriques (« VE »).

Transports

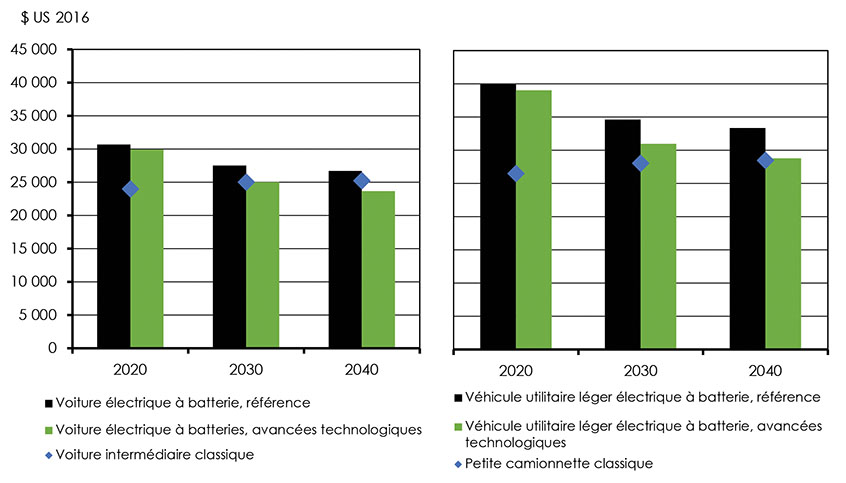

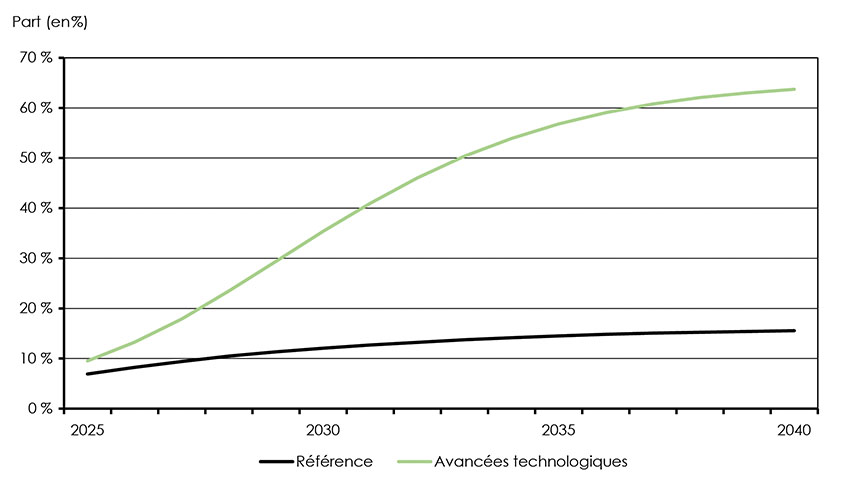

- Véhicules électriques : À la figure 4.11, on peut voir le prix moyen présumé des VE d’après le scénario de référence, comparativement à une voiture ou à un véhicule utilitaire léger équivalent doté d’un moteur à combustion interne (« MCI »). Le prix d’achat moyen des VE atteint celui des véhicules à MCI d’ici 2030 pour les voitures, et d’ici 2040 pour les véhicules utilitaires. Vu l’incidence des prix à la consommation, et comme le coût unitaire par kilomètre et les frais d’entretien des VE sont censés être plus faibles que pour les véhicules à MCI, l’électricité devient l’option la plus économique dans cet horizon temporel. Dans les années 2030, le scénario des avancées technologiques suppose que les infrastructures de recharge sont bien en place, ce qui entraîne une augmentation rapide de la part des VE durant cette décennie. La croissance du covoiturage, l’avènement de la mobilité urbaine intégrée et, possiblement, les technologies de voitures sans conducteur pourraient aussi favoriser l’adoption des VE. La figure 4.12 montre la part moyenne des VE dans les ventes de véhicules neufs selon le scénario de référence et celui des avancées technologiques.

Figure 4.11 : Prix moyen des véhicules électriques à batterie (voitures et véhicules utilitaires légers), scénarios de référence et des avancées technologiques

Sources : EIA, NREL

Description

Ces deux graphiques comparent le prix des véhicules électriques à batterie, en dollars américains de 2016, au prix des modèles dotés d’un moteur à combustion interne (MCI), d’après les scénarios de référence et des avancées technologiques. Le graphique de gauche illustre les prévisions du scénario des avancées technologiques voulant que le prix d’une voiture électrique à batterie, de 30 000 $ US en 2020, soit réduit à 25 000 $ US en 2030, puis à 24 000 $ US en 2040. En comparaison, dans le scénario de référence, ce prix est réduit à 28 000 $ US en 2030 et à 27 000 $ US en 2040. Sur la même période, le prix d’une voiture conventionnelle à MCI augmente, passant de 24 000 $ US à 25 000 $ US.

Dans le graphique de droite, le prix d’un véhicule utilitaire léger électrique à batterie est comparé de la même manière. Il passe de 40 000 à 35 000 $ US, puis à 33 000 $ dans le scénario de référence, et de 39 000 à 35 000 $ US, puis à 29 000 $ US dans celui des avancées technologiques. Sur la même période, le prix d’un véhicule utilitaire léger conventionnel monte de 26 500 à 28 500 $ US.

Figure 4.12 : Part des VE dans les nouvelles voitures de tourisme, scénarios de référence et des avancées technologiques, 2025 à 2040

Description

Ce diagramme illustre la part des VE dans les ventes de véhicules neufs, à compter de 2025, selon les scénarios de référence et des avancées technologiques. Dans le scénario des avancées technologiques, la part des VE bondit de 10 à 64 % d’ici 2040. Dans le scénario de référence, elle monte de 7 à 15 %.

- Améliorations de la consommation de carburant : Le scénario des avancées technologiques repose sur l’hypothèse que les constructeurs continueront de réduire les coûts variables de leurs véhicules à MCI, dans la continuité des améliorations du rendement des véhicules découlant des normes d’émission actuelles. Le scénario des avancées technologiques suppose que l’économie de carburant des voitures et camions à l’essence et au diesel s’améliorera de 1,5 % par année à long terme, après l’expiration des normes actuelles sur les émissions des véhicules légers (2025) et des camions lourds (2028).

- Carburants de remplacement : Les biocarburants mélangés poursuivent leur essor, le mélange de l’éthanol et du biodiesel atteignant 10 % en 2025. D’ici 2040, l’essence et le diesel contiendront en moyenne 15 % de carburants renouvelablesNote de bas de page 23.

- Aviation : Les biocarburants sont actuellement utilisés pour certains voyages par avionNote de bas de page 24 , et le scénario des avancées technologiques prévoit un renforcement de cette situation. L’amélioration du rendement et la teneur en biocarburants de 15 % attendue dans les carburéacteurs d’ici 2040 atténueront l’intensité des émissions des déplacements aériens.

Territoires du Nord et collectivités éloignées dans le scénario des avancées technologiques

En raison de leur contexte singulier, les territoires du Nord et les collectivités éloignées doivent composer avec des coûts de l’énergie plus élevés, qui s’expliquent par les frais de transport des combustibles, le climat froid et le nombre limité de sources d’énergie disponibles, surtout dans les collectivités non reliées au réseau électrique. La réduction de la dépendance au diesel fait partie des mesures complémentaires clés du Cadre pancanadien. À la Conférence des ministres de l’Énergie et des Mines de 2018, l’adoption et la fiabilité des énergies renouvelables étaient à l’ordre du jour, ainsi que l’intégration des nouvelles technologies dans les collectivités éloignées.

Vu ces enjeux énergétiques particuliers, le scénario des avancées technologiques comprend quelques hypothèses spécifiques aux territoires du Nord, dont une montée de l’énergie solaire et éolienne à long terme, qui viendrait compenser une bonne partie de la production à partir du diesel en été. Pour ce qui est du chauffage des bâtiments, la tendance actuelle à l’utilisation croissante de la biomasse s’accentue. En ce qui a trait à la consommation d’énergie, le scénario suppose un taux d’adoption des VE et des thermopompes plus faible que dans le reste du pays, mais des gains semblables du côté de l’efficacité énergétique.

Industrie (sauf la production pétrolière et gazière)

- Avenues de réduction des émissions : Le tissu industriel canadien est composé de nombreux secteurs ayant chacun des enjeux énergétiques, des bouquets énergétiques et des leviers technologiques pour réduire ou éliminer les émissions de GES qui leur sont propres. La figure 4.13 donne une vue d’ensemble des options pour décarboniser l’industrie relevées dans une étude récenteNote de bas de page 25. L’évolution du bouquet énergétique de l’industrie dépendra de facteurs comme la capacité de recycler les matières premières, de changer de procédés ou de combustibles, d’adopter de nouvelles technologies, dont le captage et le stockage du carbone (« CSC »), ainsi que le captage, l’utilisation et le stockage du carbone (« CUSC »). Les décisions sur le sujet dépendent de facteurs économiques relatifs au contexte d’exploitation particulier, à l’entreprise et au secteur industriel. Par exemple, les secteurs industriels de l’Ouest canadien ont plus facilement accès à des endroits convenant aux technologies de CSC, selon les disponibilités, tandis que l’abondance de l’hydroélectricité fait du Québec un lieu propice à l’étude de l’électrification des procédés.

Figure 4.13 : Options de décarbonisation des industries énergivores

Source : Bataille et al.

Description

Cette image esquisse les options de décarbonisation des industries énergivores, dont la réduction de l’utilisation de matières premières, l’augmentation du recyclage, l’amélioration de l’efficience, la réduction de l’intensité des émissions des procédés actuels par les technologies de CUSC et les sources de chaleur à émissions nulles, ainsi que l’adoption de nouveaux procédés, comme l’électrification, les biocarburants, l’hydrogène et les hydrocarbures synthétiques.

- Amélioration de l’efficacité énergétique : L’efficacité énergétique et l’adoption des meilleures technologies disponibles seront également déterminantes. La figure 4.14 illustre une analyse récente de l’AIE sur le Canada, où sont comparés les niveaux d’intensité énergétique de 2016, de 2030 et de 2050. D’après l’AIE, dans un scénario de haute efficacité, l’intensité énergétique de différents secteurs industriels pourrait diminuer par rapport aux niveaux de 2016, avec quelques variations d’un secteur à l’autre. Le scénario des avancées technologiques suppose que, comparativement au scénario de référence, l’efficacité des procédés et des appareils augmentera de 5 à 10 % pour l’horizon 2025, et de 15 à 30 % d’ici 2040. Les changements de procédés, comme l’augmentation du recyclage des matériaux, devraient faire baisser la demande d’énergie.

Figure 4.14 : Réductions de l’intensité énergétique dans les secteurs industriels au Canada par rapport à 2016, scénario d’efficacité énergétique de l’AIE, 2030 et 2050

Source : AIE

Description

Cette figure montre la diminution relative de l’intensité énergétique dans divers secteurs industriels au Canada que laisse entrevoir un rapport récent de l’Agence internationale de l’énergie pour la période 2016-2050. En 2030 et en 2050, l’intensité du secteur du fer et de l’acier diminue de 11 % et de 28 %, celle du secteur du ciment, de 8 % et de 12 %, celle du secteur chimique et pétrochimique, de 13 % et de 17 %, et celle du secteur de l’aluminium, de 15 % et de 15 %. Dans le secteur des pâtes et papiers, les baisses sont de 17 % et de 20 %, et dans les autres secteurs, de 23 % et de 16 %.

Technologies multisectorielles

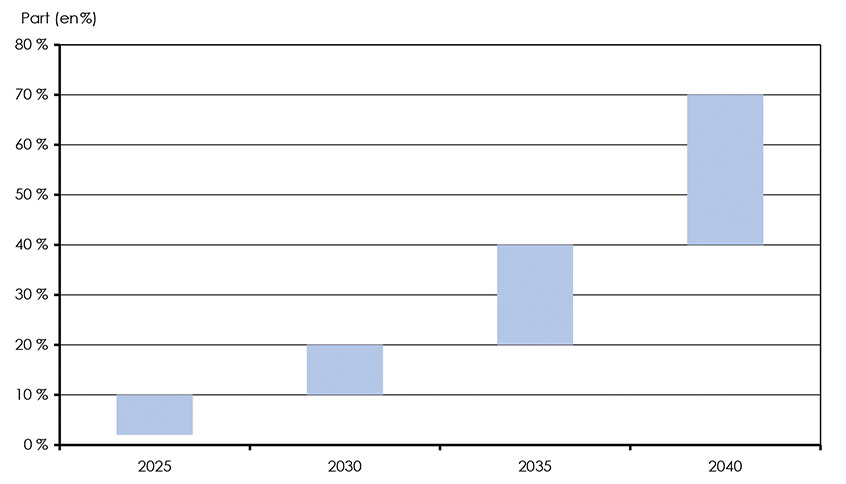

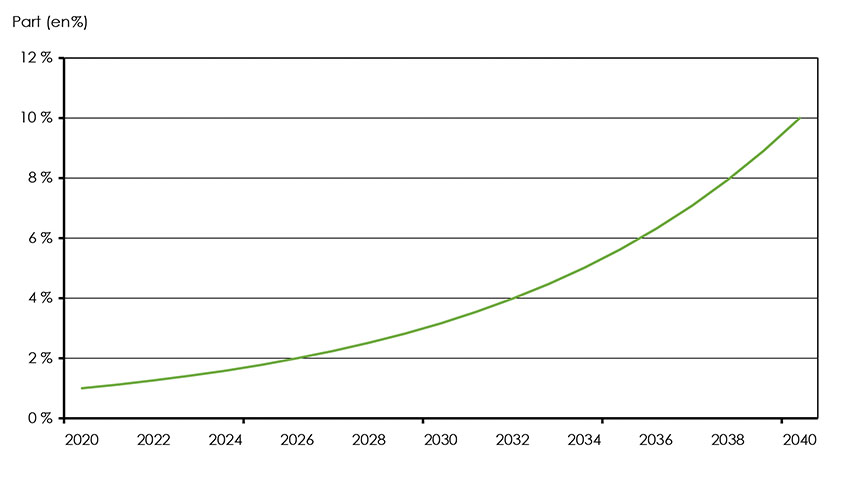

- Mélange du gaz naturel renouvelable : Les coûts associés au gaz naturel renouvelable (« GNR ») dépendent du type de production, mais se situent habituellement entre 8 et 20 $ par gigajoule. Bien que le bas de cette fourchette demeure supérieur au prix de référence pour le gaz naturel, à plus longue échéance, la hausse des coûts du carbone et les progrès technologiques pourraient influer positivement sur la rentabilité relative du GNR. Le scénario des avancées technologiques suppose que la teneur en GNR moyenne du gaz commercialisable au Canada avoisinera 2 % en 2025, 3 % en 2030, et 10 % en 2040. La figure 4.15 montre le taux de mélange du GNR selon le scénario des avancées technologiques.

Figure 4.15 : Taux de mélange du gaz naturel renouvelable, scénario des avancées technologiques

Description

Ce diagramme montre l’évolution du taux de mélange du gaz naturel renouvelable dans le scénario des avancées technologiques. De 1 % en 2020, ce taux grimpe à 10 % d’ici 2040.

Gaz naturel renouvelable

Le GNR est un produit neutre en carbone issu de la méthanisation des déchets organiques récupérés, de source agricole, forestière ou municipale. Les producteurs débarrassent le GNR de ses impuretés pour le rendre propre au transport, à la distribution et à l’utilisation. Au Canada, on trouve plusieurs installations de GNR, et certains distributeurs offrent le mélange du GNR comme service aux consommateurs.

- Technologies de captage du carbone : Les technologies de CSC et de CUSC pourraient être grandement favorisées par un virage mondial vers la décarbonisation. Ils sont d’ailleurs souvent une pièce centrale des scénarios énergétiques menant à un avenir sobre en carbone. Le scénario des avancées technologiques suppose que les progrès technologiques et les réductions de coûts des technologies de CUSC se traduiront par le captage de 10 mégatonnes (Mt) supplémentaires d’ici 2030, et de 45 Mt de plus d’ici 2040.

Captage, utilisation et stockage du carbone au Canada

Plusieurs projets d’envergure commerciale se déroulent au Canada :

- Saskatchewan : La centrale Boundary Dam est entrée en exploitation en 2014. Cette centrale au charbon d’une capacité de 115 MW est en mesure de capter 1,3 Mt de CO2 par année. L’essentiel du CO2 ainsi récupéré est acheminé aux champs pétroliers à proximité et utilisé pour la récupération assistée des hydrocarbures (EOR), mais une partie est aussi stockée sous terre dans des formations géologiques près de la centrale. Par ailleurs, la Saskatchewan importe du CO2 par pipeline d’une usine de gazéification du charbon au Dakota du Nord à des fins de RAH.

- Alberta : Le projet Quest permet de capter du CO2 de l’usine de valorisation de Shell dans la région de Scotford, puis de l’acheminer par pipeline en vue de son stockage permanent sous terre. Ce projet est conçu pour capter un maximum de 1,1 Mt de CO2 par année, soit environ 35 % des émissions de l’usine. L’Alberta Carbon Trunk Line, un pipeline de 240 km devant permettre le transport du CO2 d’une zone industrielle au nord d’Edmonton vers des projets de RAH dans le centre de la province, est en voie de réalisation. Dès 2018, il transportera 1,7 Mt de CO2 par année à partir de deux installations : la raffinerie Sturgeon et une usine d’engrais d’Agrium. Sa capacité de presque 15 Mt par année permettra d’y greffer ultérieurement d’autres projets de CSC.

Or, l’essor de ces technologies a connu ses hauts et ses bas. Comme mentionné au chapitre 2, la Saskatchewan a annoncé en 2018 que, dans un avenir proche, elle n’irait pas de l’avant avec les projets de CSC prévus. Sur la scène internationale, on peut voir à la page Tracking Clean Energy Progress du site Web de l’AIE que les technologies de CUSC accusent un retard, autant dans le secteur de l’électricité que dans l’industrie. Les travaux de recherche-développement sur les technologies de CSC et de CUSC suivent leur cours. Par exemple, en mai 2018 a eu lieu l’ouverture de l’Alberta Carbon Conversion Technology Centre, un établissement de recherche qui se trouve non loin de la plus grande centrale au gaz naturel de la province (la centrale Shepard Energy Centre) où seront mises à l’essai des technologies de captage et de conversion visant à transformer les émissions de la centrale en produits utiles.

Résultats

Les différentes hypothèses au sujet des marchés, des politiques et des technologies qui composent le scénario des avancées technologiques influent à de nombreux égards sur les perspectives de l’offre et de la demande énergétiques. La figure 4.16 fait état de quatre grands virages dans la filière énergétique :

- La consommation d’énergie totale reculera : Comparativement aux niveaux de 2017, la consommation énergétique canadienne totale est de plus de 15 % inférieure en 2040, même si le PIB total et les tendances démographiques sont semblables.

- La part des énergies renouvelables ou à émissions nulles augmentera : La consommation de combustibles fossiles recule plus vite que la demande énergétique totale, et de 2017 à 2040, la demande de combustibles fossiles chute de 30 %. Cette tendance est le fait de l’amélioration des procédés et des technologies, ainsi que du passage aux énergies renouvelables.

- D’ici 2040, la consommation d’énergie par habitant aura diminué du tiers, et la consommation d’énergie par dollar de PIB aura fondu de près de la moitié : Les liens entre la croissance économique et démographique et la consommation d’énergie continuent de se dénouer, les ménages et les entreprises du Canada faisant un usage plus efficace de l’énergie.

- Les prix et les technologies façonneront la manière dont le Canada fournira du pétrole et du gaz dans un monde en transition : La production pétrolière et gazière au pays dépendra en partie de la capacité du secteur à réduire ses coûts et ses émissions. Les technologies comme l’injection de solvants pour l’exploitation des sables bitumineux permettent de maintenir la production, mais il reste beaucoup d’incertitude du côté des prix du marché.

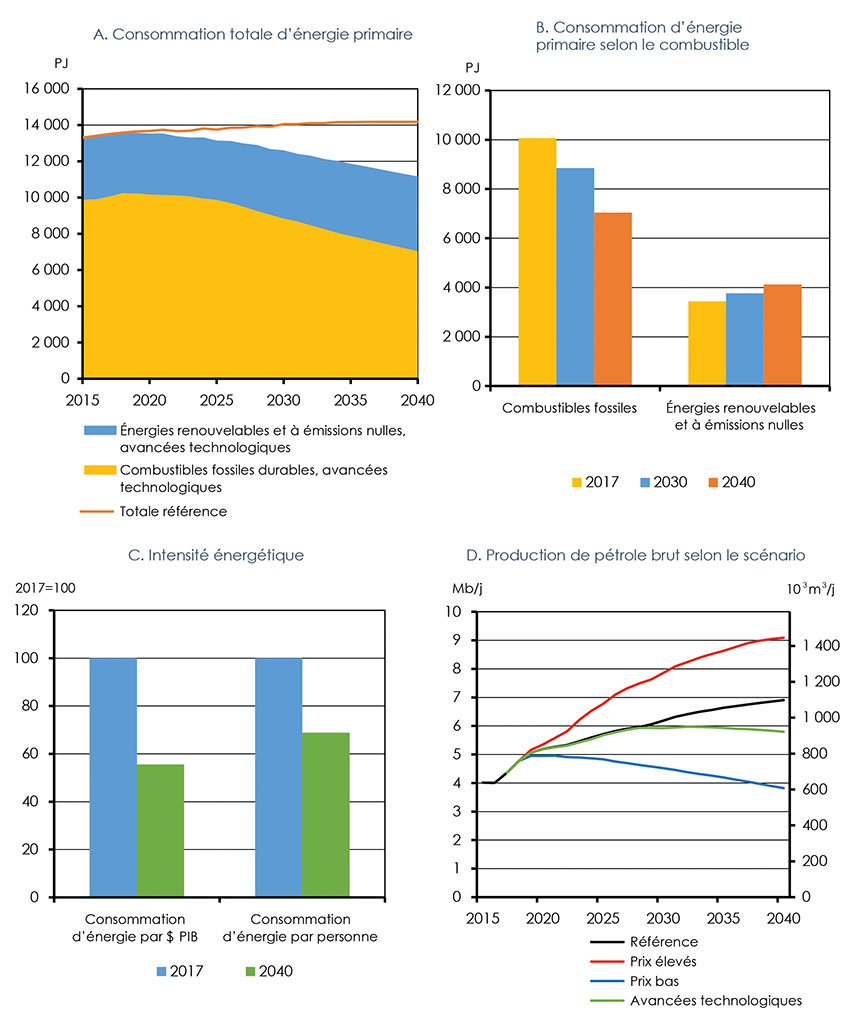

Figure 4.16 : Principaux résultats du scénario des avancées technologiques

Description

La figure en haut à gauche montre l’évolution de la consommation d’énergie totale de 2015 à 2040, pour les scénarios de référence et des avancées technologiques. La consommation d’énergie, de 13 300 PJ en 2015, croît pour atteindre 14 200 PJ en 2040. Dans le scénario des avancées technologiques, la consommation totale chute à 11 100 PJ en 2040 et se décompose comme suit : 4 100 PJ pour les énergies renouvelables et à émissions nulles, et 7 000 PJ pour les combustibles fossiles.

En haut à droite, on voit la variation de la consommation d’énergie primaire par sources. La consommation de combustibles fossiles, qui était de 10 000 PJ en 2017, descend à 8 900 PJ en 2030, puis à 7 100 PJ en 2040. La consommation d’énergies renouvelables et à émissions nulles, de 3 400 PJ en 2017, grimpe à 3 800 PJ en 2030, puis à 4 100 PJ en 2040.

Le graphique en bas à gauche compare l’intensité énergétique, c’est-à-dire la consommation d’énergie par dollar de PIB et par habitant, entre 2017 et 2040. La consommation d’énergie par dollar de PIB chute de 44 % d’ici 2040, et la consommation d’énergie par habitant, de 31 %.

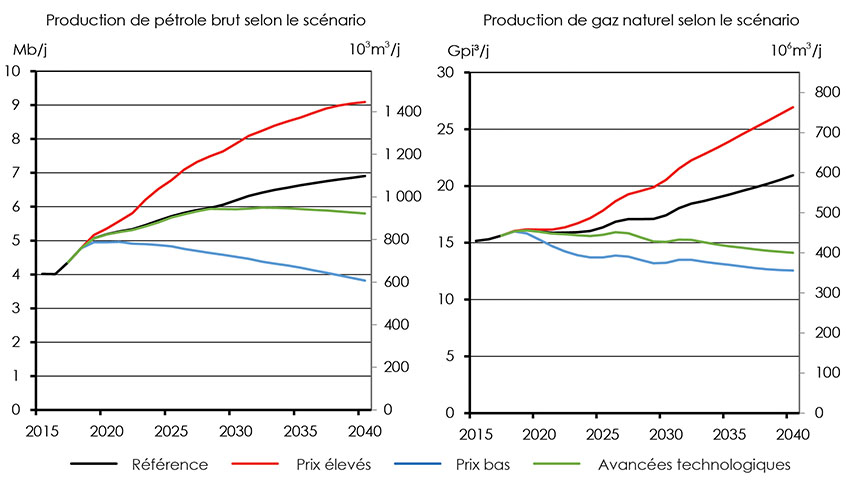

En bas à droite, on voit l’évolution de la production de pétrole brut, en millions de barils par jour, de 2015 à 2040, pour les quatre scénarios. La production, de 4 Mb/j en 2015, grimpe à 6,9 Mb/j en 2040 dans le scénario de référence, et à 9,1 Mb/j dans le scénario de prix élevés. Dans le scénario des avancées technologiques, elle plafonne à 5,9 Mb/j en 2029, puis descend à 5,8 Mb/j en 2040. Dans le scénario de prix bas, elle atteint un sommet de 5,0 Mb/j en 2021, avant de chuter à 3,8 Mb/j en 2040.

Déterminants macroéconomiques

La plupart des déterminants macroéconomiques sont communs au scénario de référence et au scénario des avancées technologiques (tableau 4.2). Cette situation est attribuable à la réduction des coûts d’utilisation de l’énergie générée par l’amélioration des technologies, ainsi qu’à plusieurs hypothèses importantes. Le scénario des avancées technologiques suppose que la croissance mondiale sera la même que dans le scénario de référence, y compris celle des principaux partenaires commerciaux. Les revenus issus du renforcement de la tarification du carbone prévu par le scénario seront réinjectés dans l’économie sous la forme de baisses d’impôts pour les particuliers et les sociétés. Ces facteurs se traduisent par de faibles écarts, à l’échelle nationale, entre les tendances macroéconomiques du scénario de référence et celles du scénario des avancées technologiques.

| Référence | Avancées technologiques | |

| PIB réel | 1,8% | 1,8% |

| Population | 0,8% | 0,8% |

| Superficie résidentielle | 1,4% | 1,4% |

| Superficie commerciale | 1,9% | 2,0% |

| Taux de change moyen ($ US / $ CA) | $0,82 | $0,80 |

Demande d’énergie pour utilisation finale

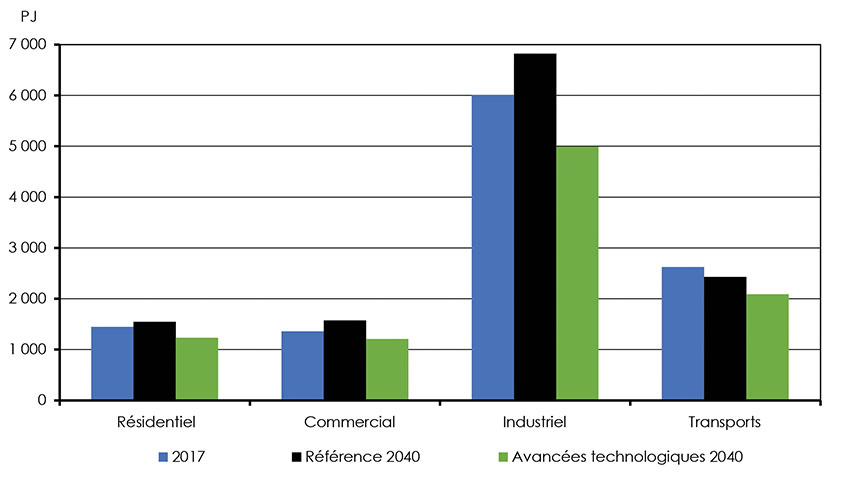

La figure 4.17 compare la demande énergétique en 2040 selon le scénario des avancées technologiques aux niveaux réels de 2017 aux projections du scénario de référence pour 2040. Dans le scénario des avancées technologiques, la demande d’énergie pour utilisation finale baisse par rapport à 2017 pour tous les secteurs et est inférieure aux niveaux du scénario de référence.

Figure 4.17 : Demande dans les scénarios de référence et des avancées technologiques selon le secteur

Description

Ce diagramme représente la variation de la demande d’énergie pour utilisation finale dans les secteurs résidentiel, commercial, industriel et des transports, de 2017 à 2040, selon les scénarios de référence et des avancées technologiques. La demande résidentielle, qui était de 1 450 PJ en 2017, augmente pour atteindre 1 550 PJ en 2040 dans le scénario de référence, et diminue pour s’établir à 1 230 PJ dans le scénario des avancées technologiques. La demande commerciale commence à 1 360 PJ, puis grimpe à 1 570 PJ dans le scénario de référence, et descend à 1 210 PJ dans le scénario des avancées technologiques. La demande industrielle, d’abord à 6 010 PJ, bondit à 6 820 PJ dans le premier scénario, et descend à 4 970 PJ dans le second. Quant à la demande du secteur des transports, elle passe de 2 620 à 2 430 PJ dans le scénario de référence, et à 2 090 PJ dans celui des avancées technologiques.

Résidentiel et commercial

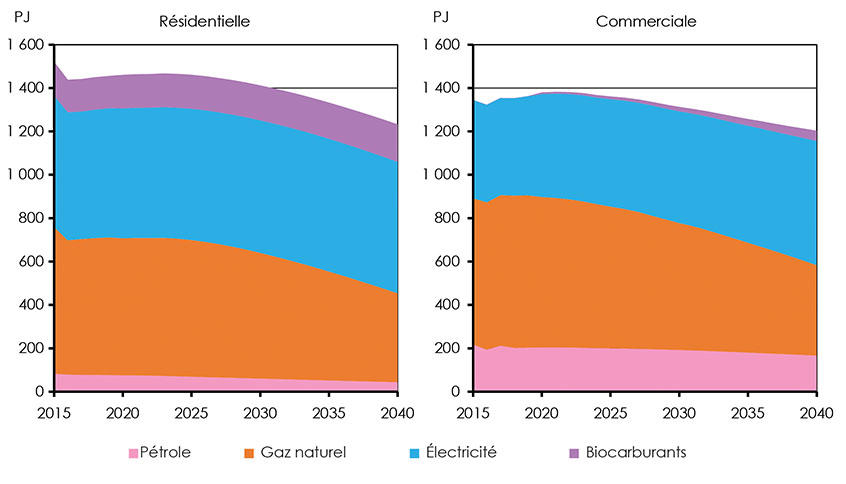

L’amélioration de l’efficacité et les progrès en matière d’électrification rendus possibles par les thermopompes à haut rendement entraînent de 2017 à 2040 une baisse de 15 % et 11 % respectivement des demandes résidentielle et commerciale. La figure 4.18 décline les demandes résidentielle et commerciale par sources pour le scénario des avancées technologiques.

Lorsque les thermopompes sont substituées à des systèmes de chauffage au gaz naturel, la consommation d’électricité augmente, quoique dans une mesure moindre que la réduction de la demande de gaz naturel occasionnée. Cependant, lorsqu’elles remplacent des plinthes électriques ou des appareils de climatisation classiques, la demande d’électricité diminue. Les améliorations du rendement énergétique des appareils ménagers tirent également les besoins en électricité vers le bas. Dans l’ensemble, malgré l’électrification, la consommation d’électricité annuelle se rapproche de celle du scénario de référence. Étant donné que la demande des combustibles de chauffage chute plus vite que celle de l’électricité dans le scénario des avancées technologiques, l’électricité représente une part croissante de la consommation énergétique des bâtiments résidentiels et commerciaux.

Figure 4.18 : Demandes résidentielle et commerciale selon la source d’énergie, scénario des avancées technologiques

Description

Le diagramme de gauche représente la variation des demandes résidentielle et commerciale par sources d’énergie, de 2015 à 2040, selon le scénario des avancées technologiques. Entre 2015 et 2040, la demande de pétrole chute de 82 à 43 PJ, et la demande de gaz naturel, de 677 à 410 PJ. La demande d’électricité reste stable à 606 PJ. Quant à la demande de biocarburants, elle croît de 157 à 173 PJ.

L’autre diagramme illustre la demande commerciale sur la même période. Cette fois-ci, la demande de pétrole passe de 216 PJ en 2015 à 166 PJ en 2040, la demande de gaz naturel, de 675 à 417 PJ, la demande d’électricité, de 453 à 573 PJ, et la demande de biocarburants, de 0 à 46 PJ.

Transports

Dans le secteur des transports, la croissance de l’utilisation des biocarburants et de l’électricité amène une diversification d’un bouquet énergétique dominé depuis longtemps par les produits pétroliers. Les améliorations de l’efficacité énergétique de tous les modes de transport réduisent aussi les besoins énergétiques. La figure 4.19 illustre le bouquet énergétique du secteur des transports selon le scénario des avancées technologiques.

Figure 4.19 : Demande du secteur des transports selon la source d’énergie, scénario des avancées technologiques

Description

Ce graphique illustre l’évolution de la demande du secteur des transports par sources d’énergie, de 2015 à 2040, selon le scénario des avancées technologiques. La demande d’essence chute de 1 400 à 809 PJ, et la consommation de diesel, de 804 à 615 PJ. La demande de carburéacteur recule légèrement, passant de 274 à 205 PJ. La demande des autres produits pétroliers, de 44 PJ en 2015, ralentit pour s’établir à 25 PJ en 2040. La demande de gaz naturel grimpe de 15 à 66 PJ. La demande d’électricité enregistre une hausse fulgurante qui l’amène de 3 à 164 PJ. La demande de biocarburants grimpe de 82 à 204 PJ.

La présence accrue des VE fera augmenter de quelque 120 PJ (plus de 30 TWh) la consommation annuelle d’électricité d’ici 2040, ce qui entraînera une baisse relativement plus forte de la demande d’essence et de diesel, les VE utilisant généralement moins d’énergie par kilomètre parcouru que les véhicules classiques. La demande de ces carburants subira aussi la pression à la baisse de l’amélioration de l’efficacité des véhicules et du mélange des biocarburants. Comme le montre la figure 4.20, par rapport au scénario de référence, le scénario des avancées technologiques prévoit une hausse de près de 230 PJ de la consommation d’électricité et de biocarburants d’ici 2040, qui sera plus que compensée par une baisse de 570 PJ de la demande de produits pétroliers.

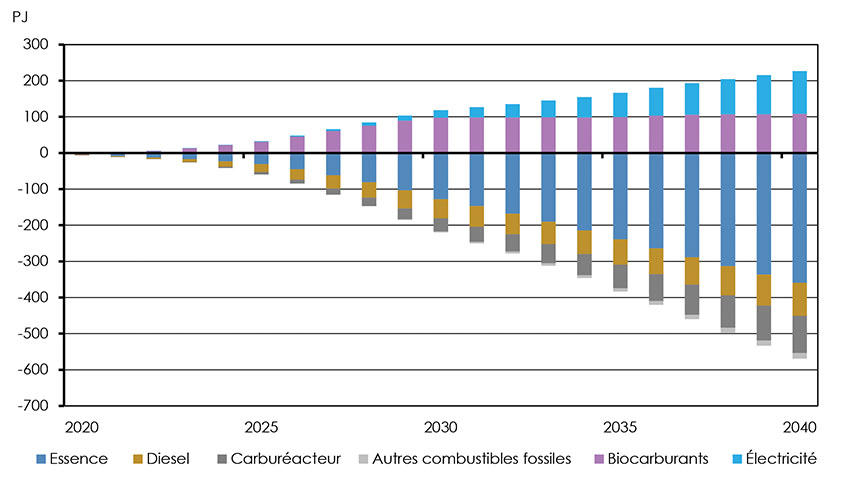

Figures 4.20 : Variation de la demande du secteur des transports selon la source d’énergie, scénario des avancées technologiques et de référence

Description

Ce diagramme compare la variation de la demande du secteur des transports par sources d’énergie, de 2020 à 2040, entre les scénarios des avancées technologiques et de référence. L’écart de demande d’énergie entre les deux scénarios, toutes sources confondues, est de moins de 5 PJ en 2020, mais se creuse au fil de la période de projection. Dans le scénario de référence, la demande d’essence est supérieure de 359 PJ en 2040, la demande de diesel, de 92 PJ, la demande de carburéacteur, de 103 PJ, et la demande des autres combustibles fossiles, de 16 PJ. En revanche, dans le scénario des avancées technologiques, la demande de biocarburants est supérieure de 108 PJ en 2040, et la demande d’électricité, de 118 PJ.

Industrie

La figure 4.21 illustre la demande industrielle selon le scénario des avancées technologiques, par combustibles. Elle rend compte de changements dans la consommation d’énergie du secteur de la production pétrolière et gazière et des autres secteurs industriels. D’ici 2040, la consommation d’énergie dans l’industrie aura diminué de près de 15 % par rapport à 2017, et de 20 % par rapport au scénario de référence. Le tout s’explique par une production de pétrole et de gaz naturel à la fois en baisse et moins gourmande en énergie, ainsi que par l’amélioration des procédés dans les autres secteurs industriels énergivores.

Figure 4.21 : Demande du secteur industriel selon la source d’énergie, scénario des avancées technologiques

Description

Ce graphique illustre la demande annuelle du secteur industriel par sources d’énergie, de 2015 à 2040, selon le scénario des avancées technologiques. La demande de charbon, qui se chiffrait à 143 PJ en 2015, descend à 100 PJ d’ici 2040. La demande de pétrole, de 1 861 PJ, baisse légèrement pour s’établir à 1 730 PJ. La consommation de gaz naturel recule fortement, passant de 2 523 à 1 804 PJ. En revanche, la demande d’électricité grimpe de 845 à 916 PJ, et la demande de biocarburants, de 314 à 440 PJ.

Production de pétrole brut et de gaz naturel

Dans le scénario des avancées technologiques, les producteurs de pétrole et de gaz naturel doivent composer avec des prix inférieurs à ceux du scénario de référence, attribuables au ralentissement de la croissance du gaz et au recul de la demande de pétrole. Les incertitudes qui planent sur les marchés et les infrastructures se soldent par des escomptes sur les produits canadiens, identiques à ceux du scénario de référence. Le marché mondial du pétrole et du gaz se faisant plus petit, et donc plus concurrentiel, la production de pétrole brut et de gaz naturel est plus faible que dans le scénario de référence. D’ici 2040, dans le scénario des avancées technologiques, la production de pétrole brut baisse de 15 % par rapport au scénario de référence, et la production de gaz naturel, de plus de 30 %. Cependant, la production anticipée est plus élevée dans le scénario des avancées technologiques que dans le scénario de prix bas, signe de l’influence de la dynamique du marché sur l’évolution de la production.

Figure 4.22 : Production totale de pétrole et de gaz, tous les scénarios

Description

Le diagramme de gauche montre l’évolution de la production de pétrole brut de 2015 à 2040, en millions de barils par jour, pour les quatre scénarios. La production, de 4 Mb/j en 2015, grimpe à 6,9 Mb/j en 2040 dans le scénario de référence, et à 9,1 Mb/j dans le scénario de prix élevés. Dans le scénario des avancées technologiques, elle plafonne à 5,9 Mb/j en 2029, puis descend à 5,8 Mb/j en 2040. Dans le scénario de prix bas, elle atteint un sommet de 5,0 Mb/j en 2021, avant de chuter à 3,8 Mb/j en 2040.

Le graphique de droite représente l’évolution de la production de gaz naturel au Canada, en milliards de pieds cubes par jour, sur la même période. La production, qui se chiffrait au départ à 15 Gpi3/j, grimpe à 21 Gpi3/j en 2040 dans le scénario de référence, comparativement à 27 Gpi3/j pour le scénario de prix élevés. Dans le scénario de prix bas, elle plafonne à 16 Gpi3/j en 2018, puis chute à 12,5 Gpi3/j. Dans le scénario des avancées technologiques, elle atteint un sommet de 16 Gpi3/j en 2019, avant de redescendre à 14 Gpi3/j d’ici 2040.

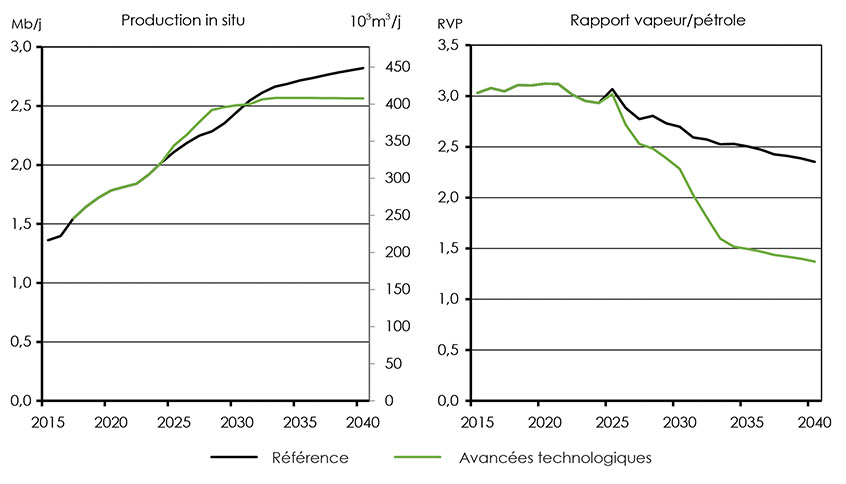

Dans le scénario des avancées technologiques, l’hypothèse de l’adoption massive des technologies hybrides vapeur-solvants d’ici 2025 et des solvants purs d’ici 2030 a deux grands effets sur les producteurs de sables bitumineux. Premièrement, les technologies stimulent la production pétrolière, qui augmente potentiellement de 30 % par rapport à ce qui est possible avec les techniques classiques d’injection de vapeur. Deuxièmement, elles font baisser le RVP. La figure 4.23 illustre l’évolution de la production in situ et du RVP. À moyen terme, ce sont les améliorations technologiques qui influent le plus sur le marché, et selon le scénario des avancées technologiques, la production dépasse celle du scénario de référence jusqu’en 2030. À long terme, la faiblesse des prix et la hausse des coûts du carbone entraînent un essoufflement des tendances qu’anticipe le scénario des avancées technologiques du côté de la production in situ. Pour 2040, la production in situ du scénario des avancées technologiques est presque 10 % inférieure à celle du scénario de référence, mais reste supérieure aux niveaux actuels.

Figure 4.23 : Évolution de la production in situ et du RVP, scénario de référence par rapport au scénario des avancées technologiques

Description

Le diagramme de gauche illustre l’évolution de la production tirée des sables bitumineux in situ, en millions de barils par jour, de 2015 à 2040, selon les scénarios des avancées technologiques et de référence. Dans le scénario des avancées technologiques, la production monte de quelque 1,4 Mb/j en 2015 à environ 2,6 Mb/j en 2028, puis bouge peu, n’enregistrant que de faibles gains jusqu’en 2040. Dans le scénario de référence, la production grimpe continuellement pour atteindre 2,8 Mb/j en 2040.

La figure de droite représente la progression du ratio vapeur/pétrole (RVP) en production in situ, de 2015 à 2040, selon les scénarios des avancées technologiques et de référence. Le RVP demeure stable jusqu’en 2024 dans les deux scénarios, après quoi il descend à 1,4 d’ici 2040 dans le scénario des avancées technologiques, contre 2,4 pour le scénario de référence.

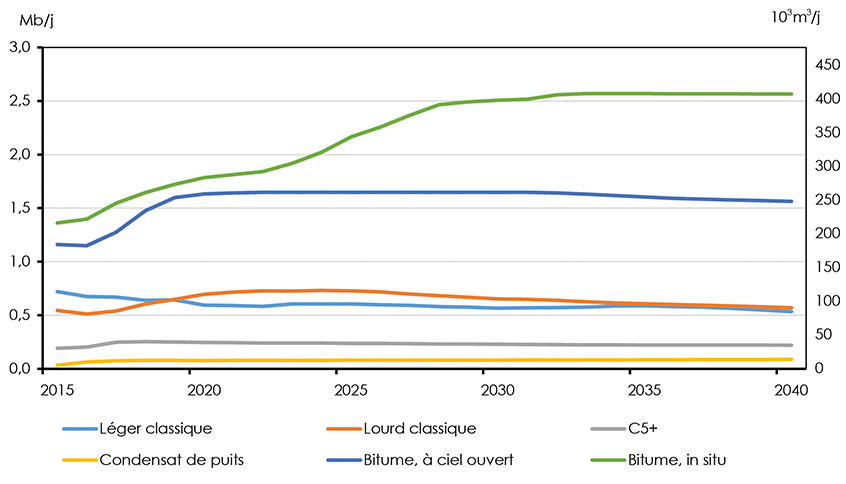

Au nombre des facteurs clés, on trouve aussi la durée de vie relative des projets de sables bitumineux par rapport aux autres types de production. La figure 4.24 décline la production par types : extraction à ciel ouvert des sables bitumineux, production in situ et autres. Vu la longue durée de vie, les taux de diminution extrêmement bas et les faibles coûts marginaux par baril des installations, l’exploitation des sables bitumineux se poursuit à peu près au rythme actuel, les technologies fondées sur les solvants faisant augmenter la production. Les autres méthodes, comme la production de pétrole classique et la production de pétrole léger de réservoirs étanches, sont associées à des cycles raccourcis d’investissement en immobilisations et devraient mieux suivre l’évolution mondiale de la demande.

Figure 4.24 : Production de pétrole par types, scénario des avancées technologiques

Description

Ce diagramme représente l’évolution de la production de pétrole selon le type, de 2015 à 2040, en millions de barils par jour, d’après le scénario des avancées technologiques. La production de léger classique, qui se chiffrait à 0,72 Mb/j en 2015, descend à 0,54 Mb/j en 2040. La production de lourd classique monte de 0,55 Mb/j en 2015 à 0,73 Mb/j en 2024, puis fléchit pour atteindre 0,57 Mb/j en 2040. La production de C5+ reste plutôt stable, passant de 0,10 Mb/j en 2015 à 0,13 Mb/j en 2040. La production de condensats de puits progresse de 0,13 à 0,44 Mb/j. La production de bitume extrait à ciel ouvert, qui s’établissait à 1,16 Mb/j en 2015, plafonne à 1,65 Mb/j en 2022, puis descend à 1,56 Mb/j. Quant à la production de bitume in situ, de 1,36 Mb/j en 2015, elle grimpe à 2,56 Mb/j en 2040.

Production d’électricité

Le scénario des avancées technologiques prévoit une production d’électricité relativement plus forte que le scénario de référence, à supposer que les améliorations de l’efficacité énergétique compensent à peu près la hausse de la demande issue d’utilisations comme les véhicules électriques. Il repose sur l’hypothèse que le Canada atténuera encore davantage l’intensité des émissions de son réseau électrique déjà peu polluant.

Dans le scénario des avancées technologiques, la capacité de production d’électricité est 26 % supérieure aux niveaux de 2017. L’hydroélectricité conserve une place prépondérante dans le portefeuille d’électricité du pays, et la capacité combinée des installations éoliennes et solaires passe du simple à plus du triple dans le scénario des avancées technologiques, sous l’effet de la baisse des coûts et de l’intégration accrue escomptées. Toujours selon le scénario des avancées technologiques, les deux types d’énergie précités représentent plus de 25 % du portefeuille d’électricité du Canada en 2040, contre un peu plus de 10 % en 2017. La figure 4.25 montre la capacité totale de production d’électricité par sources en 2005 et en 2017 et les projections du scénario des avancées technologiques pour 2030 et 2040.

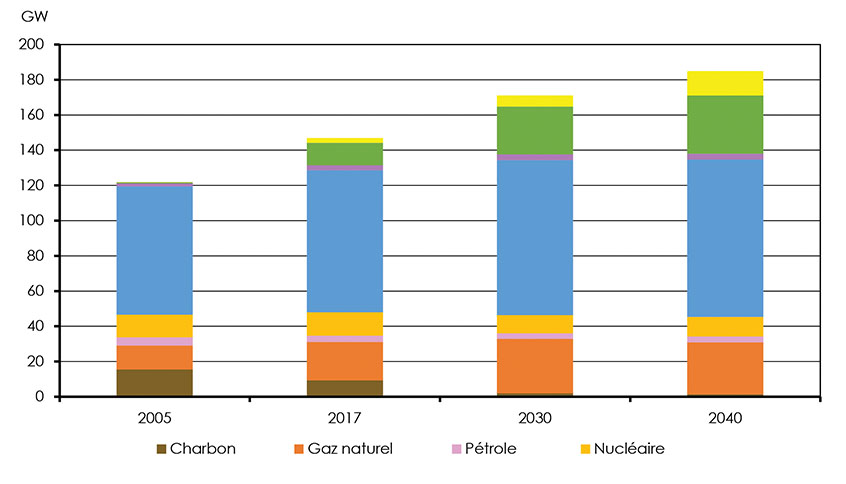

Figure 4.25 : Capacité de production d’électricité – 2005 et 2017, scénario des avancées technologiques, 2030 et 2040

Description

Ce graphique illustre la capacité de production d’électricité au Canada par types, en gigawatts, pour les années 2005, 2017, 2030 et 2040, selon le scénario des avancées technologiques. La capacité tirée du charbon se chiffrait à 15,5 GW en 2005, a chuté à 9,3 GW en 2017, et continue de baisser pour atteindre 2,0 GW en 2030, et 1,4 GW en 2040. La capacité tirée du gaz naturel, de 13,6 GW en 2005, est montée à 21,8 GW en 2017, et s’élève 30,9 GW en 2030, puis baisse à 29,6 GW en 2040. La capacité tirée du pétrole recule continuellement de 2005 à 2040, passant de 4,7 à 3,3 GW. La capacité nucléaire a progressé de 12,8 GW en 2005 à 13,3 GW en 2017, mais chute à 10,2 GW en 2030, pour ensuite remonter à 11,1 GW en 2040. La capacité hydroélectrique augmente tout au long de la période 2005-2040, ce qui l’amène de 72,9 à 89,3 GW. La capacité tirée des biocarburants, de 1,7 GW en 2005, atteint 3,4 GW en 2040. La capacité éolienne, qui s’établissait à 0,7 GW en 2005, fait des bonds successifs pour atteindre 13,7 GW en 2017, 27,2 GW en 2030, puis 34,0 GW en 2040. La capacité solaire connaît elle aussi une forte croissance, qui l’amène de 0 GW en 2005 à 2,8 GW en 2017, puis à 6,3 GW en 2030, et enfin, à 13,7 GW en 2040.

En 2040, la production d’électricité dépasse de 12 % celle de 2017. Comparativement au scénario de référence, la capacité croît plus vite que la production dans le scénario des avancées technologiques, l’essentiel des ajouts étant des ressources éoliennes et solaires. Or, celles-ci ont tendance à produire moins d’énergie par mégawatt de capacité que les autres sources. C’est donc dire que même si elles constituent 25 % du portefeuille d’électricité en 2040, elles ne comptent que pour 17 % de la production. À la figure 4.26, on peut voir la production d’électricité en fonction de la source selon le scénario des avancées technologiques.

Le bouquet énergétique varie grandement selon la province. Pour les provinces productrices d’hydroélectricité, il est sensiblement identique à celui du scénario de référence, si ce n’est de petits ajouts de ressources éoliennes et solaires, devenues plus économiques. Ailleurs au pays, l’énergie éolienne et l’énergie solaire prennent de plus en plus de place, soutenues par les centrales au gaz naturel, ainsi que par l’intensification des échanges et de la gestion de la demande.

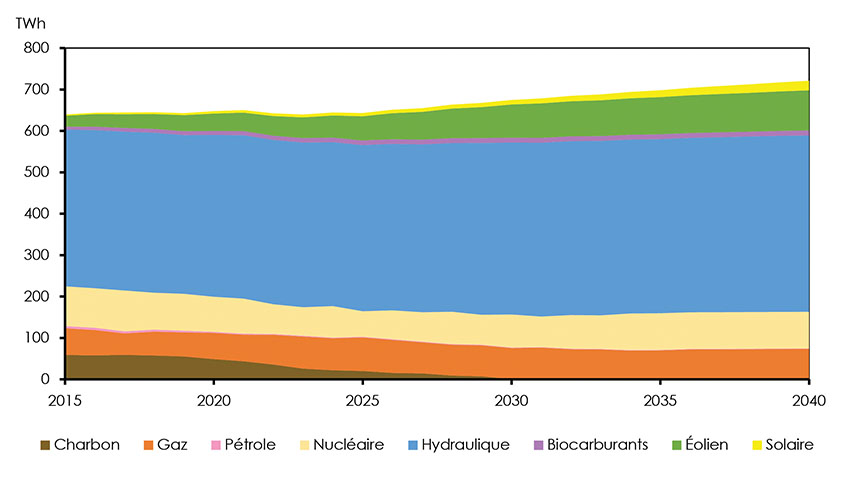

Figure 4.26 : Production d’électricité selon les sources, scénario des avancées technologiques, 2040

Description

Ce diagramme montre l’évolution de la production d’électricité par sources, en térawattheures, de 2015 à 2040, selon le scénario des avancées technologiques. Pour le gaz naturel, la production descend de 40 à 73 TWh, pour le pétrole, de 8 à 1 TWh, et pour le charbon, de 94 à 0 TWh. Pour l’énergie nucléaire, la production monte de 8 à 87 TWh, pour la biomasse, de 7 à 12 TWh, pour l’énergie solaire, de 0 à 23 TWh, pour l’énergie éolienne, de 1,5 à 97 TWh, et pour l’hydroélectricité, de 358 à 426 TWh.

À l’échelle nationale, la part des énergies renouvelables et de l’énergie nucléaire dans la production d’électricité atteindra 90 % d’ici 2040, contre 84 % dans le scénario de référence et 82 % en 2017. Ces données annuelles peuvent être trompeuses, car les charges électriques fluctuent beaucoup à l’intérieur d’une journée, tout comme la capacité issue de sources variables comme les énergies éolienne et solaire. L’adaptation de ces sources aux fluctuations de la demande d’électricité des utilisateurs finaux fait partie des grandes incertitudes.

Demande primaire et émissions de gaz à effet de serre

Le scénario des avancées technologiques table sur une forte réduction de la demande d’énergie primaire totale et sur un recours relativement plus élevé aux énergies à émissions nulles. Une telle évolution de la situation écrase la trajectoire des émissions de GES du Canada, car moins de combustibles fossiles sont consommés, et plus de carbone est capté pour être stocké. La figure 4.27 illustre la demande d’énergie primaire totale selon la source d’énergie. À court terme, la consommation d’énergie plafonne, puis commence à diminuer, si bien que la demande d’énergie en 2025 est de 2 à 3 % inférieure aux niveaux de 2017. Après 2025, l’électrification visant l’utilisation finale fait baisser la consommation directe de combustibles fossiles, l’amélioration de l’efficacité réduit la demande d’énergie, tous types confondus, et les énergiques renouvelables occupent une plus grande place dans le portefeuille d’électricité. La consommation totale d’énergie primaire recule de plus de 1 % par année de 2025 à 2040. La demande totale est dans une proportion supérieur à 15 % moins grande en 2040 qu’en 2017, tandis que la consommation de combustibles fossiles chute de 30 % par rapport à 2017.

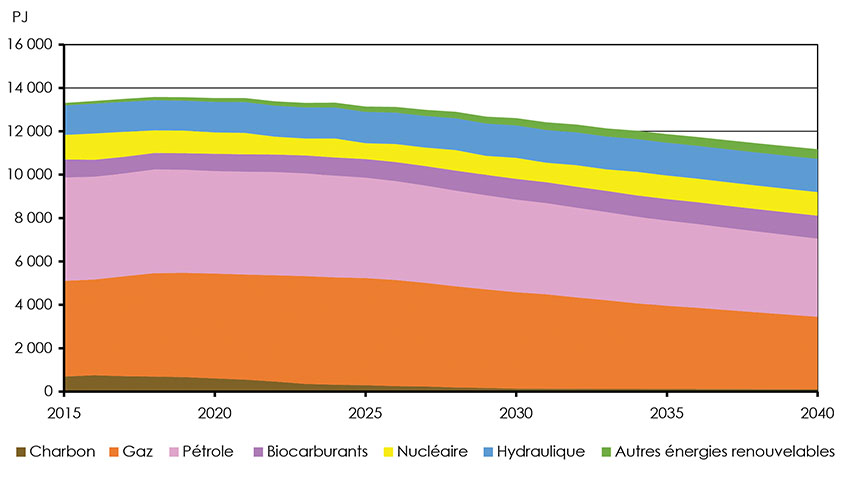

Figure 4.27 : Demande primaire selon la source d’énergie

Description

Ce graphique illustre l’évolution de la demande primaire par sources d’énergie de 2015 à 2040, selon le scénario des avancées technologiques. Sur cette période, la demande de charbon descend de 690 à 108 PJ, la demande de gaz naturel, de 4 415 à 3 340 PJ, et la demande de pétrole, de 4 768 à 3 606 PJ. La demande de biocarburants grimpe de 833 à 1 057 PJ. La demande d’énergie nucléaire, de 1 127 PJ en 2015, baisse pour s’établir à 1 087 PJ en 2040. La demande d’hydroélectricité progresse de 1 363 à 1 533 PJ, et la demande des autres énergies renouvelables, de 106 à 442 PJ.

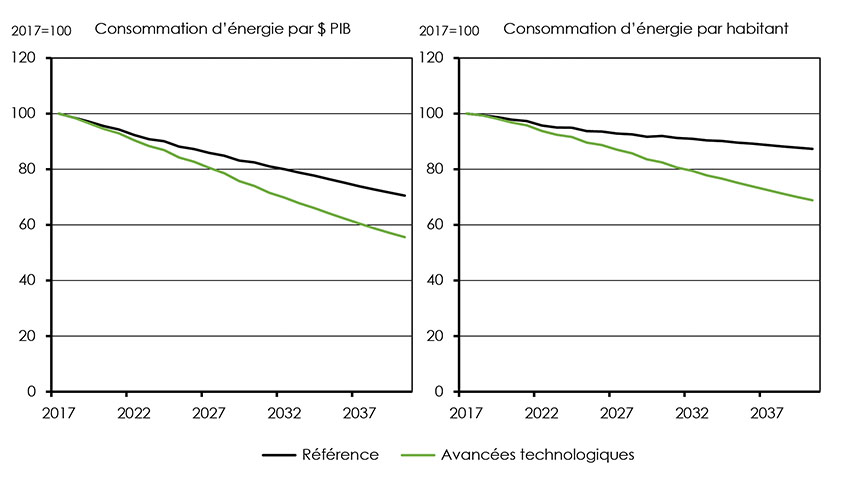

La figure 4.28 dresse un comparatif entre le scénario de référence et le scénario des avancées technologiques pour ce qui est de l’intensité énergétique totale de l’économie, soit plus précisément la consommation d’énergie par dollar de PIB et la consommation d’énergie par habitant. De manière générale, la consommation d’énergie par dollar de PIB a diminué durant les dernières décennies, comme la croissance économique a fini par surpasser la croissance de la demande énergétique. En revanche, la consommation d’énergie par habitant est demeurée plutôt stable. Le scénario des avancées technologiques représente une poursuite de la dissociation entre, d’une part, la consommation d’énergie et, d’autre part, le PIB et la croissance démographique. Par conséquent, la consommation d’énergie par dollar de PIB chute de 2,5 % par année dans le scénario des avancées technologiques, si bien qu’en 2040, elle est de 45 % inférieure à celle enregistrée en 2017. La consommation d’énergie par habitant baisse de 1,6 % par année dans ce scénario, pour s’établir en 2040 à un niveau 30 % plus faible qu’en 2017.

Figure 4.28 : Évolution de l’intensité énergétique, scénarios de référence et des avancées technologiques, pourcentage du niveau de 2017

Description

Le diagramme de gauche compare l’évolution de la consommation d’énergie par dollar de PIB, en pourcentage du niveau de 2017, selon les scénarios de référence et des avancées technologiques. Le premier scénario prévoit une chute de 30 % d’ici 2040, contre 45 % pour le second.

Le diagramme de droite montre la consommation d’énergie par habitant par rapport à 2017 d’après les scénarios de référence et des avancées technologiques, qui prévoient respectivement une baisse de 13 % et de 31 %.

Dans le scénario des avancées technologiques, la consommation d’énergies renouvelables est plus forte que dans le scénario de référence, et le recours aux combustibles fossiles, plus faible (figure 4.29). Parmi les ajouts de ressources renouvelables, on trouve l’énergie éolienne et solaire pour la production d’électricité, l’augmentation du taux de mélange des biocarburants dans le secteur des transports, et l’utilisation croissante du GNR par rapport aux autres formes de gaz naturel. Les réductions de la consommation de combustibles fossiles sont le fruit de l’adoption des biocombustibles ou de l’électricité pour l’utilisation finale, d’une baisse relative de la production d’électricité à partir du gaz naturel, ainsi que de gains d’efficacité et de changements de procédés qui réduisent les besoins en énergie, comme d’adoption des technologies des solvants dans le domaine des sables bitumineux ou l’installation de thermopompes dans les bâtiments.

Figure 4.29 : Variation de la demande d’énergie primaire selon la source, scénario de référence par rapport au scénario des avancées technologiques

Description

Cette figure compare la variation de la demande d’énergie primaire par sources de 2015 à 2040, entre les scénarios de référence et des avancées technologiques. En 2040, la consommation de charbon est 58 PJ plus faible dans le scénario des avancées technologiques que dans le scénario de référence. De plus, d’ici 2040, la consommation de pétrole est inférieure de 1 068 PJ, et la consommation de gaz naturel, de 2 368 PJ, dans le scénario des avancées technologiques. Quant à la consommation de ressources renouvelables, elle est 467 PJ plus élevée d’ici 2040 dans le scénario des avancées technologiques.

D’après le scénario des avancées technologiques, la transition énergétique mondiale s’accompagnera d’une évolution du bouquet énergétique du Canada. La figure 4.30 illustre la variation de la demande de charbon, de produits pétroliers et de gaz naturel par tranche de cinq ans de la période de projection. À court terme, on prévoit que la tendance à la consommation croissante de combustibles fossiles au Canada se renversera, en bonne partie sous l’effet de la mise hors service des centrales au charbon et de la baisse de la demande de produits pétroliers engendrée par l’augmentation de l’efficacité des véhicules. La consommation de gaz naturel augmente à court terme, vu le rôle de ce combustible dans la production de pétrole, le chauffage et le remplacement d’une partie des premières centrales au charbon mises hors service. À long terme, les progrès technologiques et le resserrement des politiques tireront la demande des trois combustibles vers le bas, de sorte que la demande de combustibles fossiles reculera d’environ 10 % tous les cinq ans.

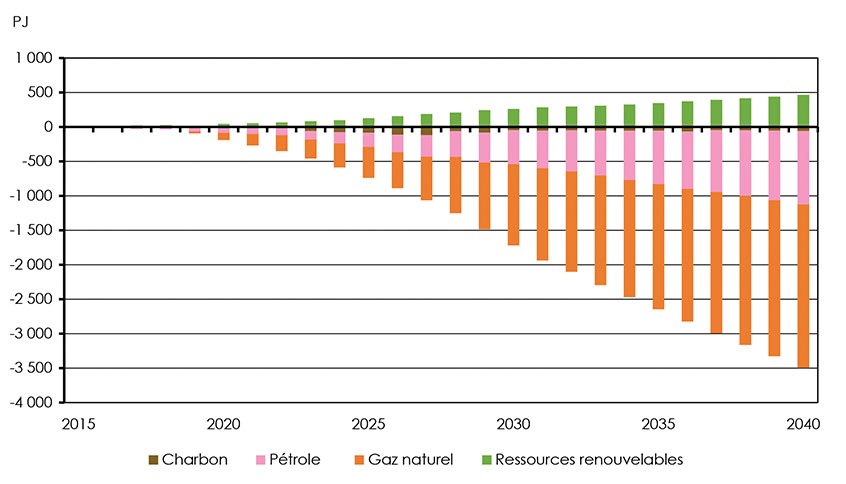

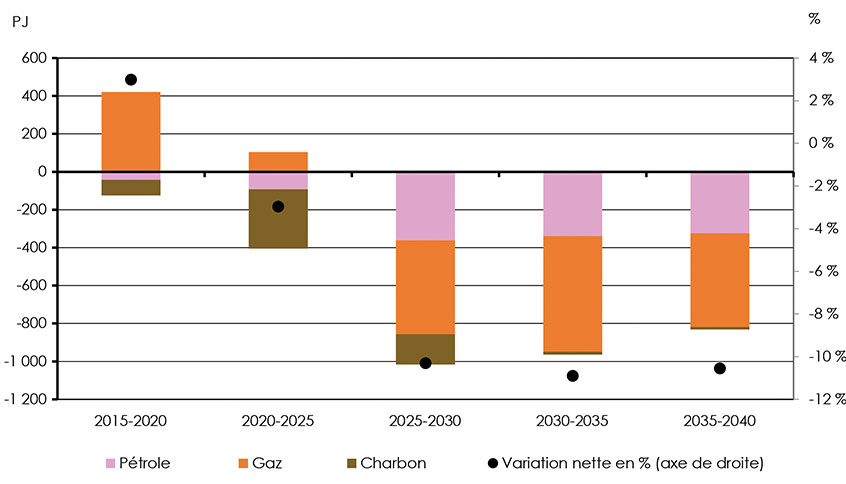

Figure 4.30 : Variation de la demande des combustibles fossiles par tranches de cinq ans, scénario des avancées technologiques

Description

Ce diagramme illustre la variation de la demande de combustibles fossiles par tranches de cinq ans selon le scénario des avancées technologiques. De 2015 à 2020, la demande de pétrole et la demande de charbon baissent respectivement de 43 et 83 PJ, tandis que la demande de gaz croît de 419 PJ, soit une augmentation nette de 3 %. Sur la période 2020-2025, la demande de pétrole et la demande de charbon reculent respectivement de 93 et 312 PJ, alors que la demande de gaz croît de 104 PJ, ce qui donne une diminution nette de 3 %. De 2025 à 2030, la demande de pétrole chute de 361 PJ, la demande de gaz naturel, de 495 PJ, et la demande de charbon, de 159 PJ, pour une diminution nette de 11 %. Les cinq années suivantes, la demande de pétrole baisse de 340 PJ, contre 610 PJ pour la demande de gaz naturel et 15 PJ pour la demande de charbon, ce qui constitue une diminution nette de 11 %. Sur la période 2035-2040, la demande de pétrole, la demande de charbon et la demande de gaz naturel fléchissent respectivement de 325, 494 et 13 PJ, soit une diminution nette 11 %.

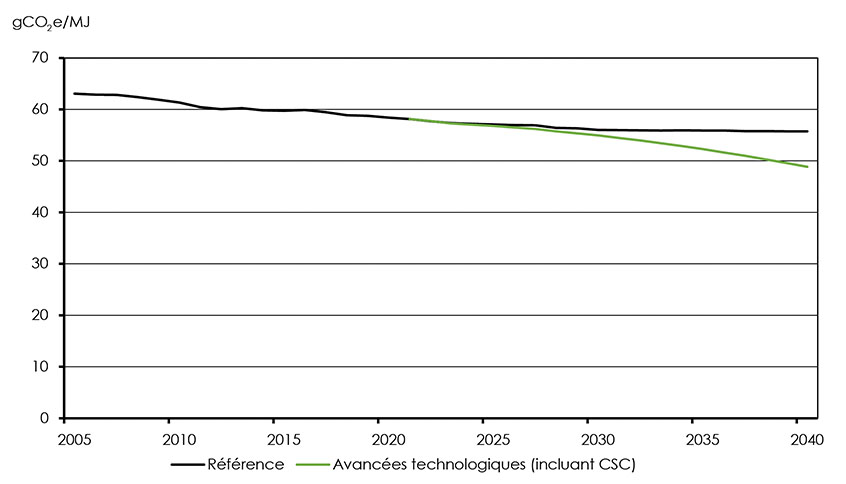

L’effet combiné d’une baisse de la demande de charbon et d’une hausse du recours aux technologies de CSC réduit l’intensité des GES de l’ensemble des combustibles fossiles, ce qui accentue la pression à la baisse sur les émissions de GES du Canada. La figure 4.31 compare l’estimation de l’intensité des émissions de GES issues des combustibles fossiles pour le scénario de référence et le scénario des avancées technologiques.

Figure 4.31 : Estimation de l’intensité des émissions de GES issues des combustibles fossiles, scénarios de référence et des avancées technologiques

Description

Ce diagramme trace les variations projetées de l’intensité des émissions de GES issues des combustibles fossiles, en grammes d’équivalent CO2 par mégajoule, sur la période 2005-2040, selon les scénarios de référence et des avancées technologiques. Les deux scénarios se fondent sur une intensité de départ de 63 g/MJ, mais le premier prévoit que le niveau passera à 56 g/MJ d’ici 2040, contre 49 g/MJ pour le second.

Principales incertitudes

Le scénario des avancées technologiques se veut un coup d’œil sur ce qu’une décarbonisation de l’économie mondiale pourrait réserver au Canada. Les faits nouveaux dans les domaines des politiques et des technologies pourraient toutefois conduire à des résultats différents de ceux avancés par cette analyse.

- Contexte mondial : La nature de l’influence du contexte mondial sur les marchés internationaux de l’énergie et les investissements est une grande source d’incertitude pour les projections relatives au pétrole et au gaz. Dans le cas du pétrole, d’autres ont laissé entendre que le déclin de la demande mondiale comprimerait davantage les prix que ne le prévoit le scénario des avancées technologiques. Ainsi, les tendances de production au Canada pourraient se rapprocher des prévisions du scénario de prix bas.

- Écarts et infrastructures : Dans le scénario des avancées technologiques, on prévoit que les écarts de prix régionaux et le rythme de développement des infrastructures ressembleront sensiblement à ceux du scénario de référence. Le tout est cependant très incertain. Il se peut que les écarts de prix du pétrole et du gaz diffèrent de ceux escomptés dans le présent rapport, ce qui pourrait se répercuter sur les projets d’exploitation à venir (p. ex. GNL).

- Baisse des coûts associés aux technologies : Le scénario des avancées technologiques suppose qu’à long terme, les coûts des technologies nouvelles (p. ex. énergie éolienne, énergie solaire, batteries) continueront de diminuer. Si tel n’est pas le cas, le taux d’adoption de ces technologies sera vraisemblablement plus faible.

- Hausse de la consommation d’électricité pour utilisation finale : Le scénario des avancées technologiques prévoit qu’une bonne partie de l’utilisation finale passera à l’électricité. Bien que ses résultats globaux montrent une demande d’électricité similaire à celle du scénario de référence, les gains d’efficacité venant compenser la croissance de la consommation, il y a encore beaucoup d’inconnues. Premièrement, selon la répartition des charges électriques au fil des heures et des saisons, le réseau électrique pourrait être confronté à de nouvelles difficultés. Deuxièmement, d’autres scénarios tablent sur une hausse de la consommation d’électricitéNote de bas de page 26, vu le risque que les gains d’efficacité ne suffisent pas à compenser les besoins supplémentaires.

- Innovation technologique : Fondée sur des tendances plutôt générales, cette analyse passe sous silence de nombreux points de détail. À mesure que de nouvelles technologies seront adoptées, l’intégration de l’offre et de la demande énergétiques prendra probablement de plus en plus d’importance. Il faudra absolument innover dans toute la filière énergétique – les technologies liées à la consommation et à la production, l’élaboration des marchés et des politiques, ainsi que la participation du public aux dossiers énergétiques – afin que les besoins en énergie des Canadiennes et des Canadiens soient satisfaits de manière fiable et économique.

- Technologies perturbatrices : Le scénario des avancées technologiques d’Avenir énergétique 2018 repose sur l’hypothèse générale de l’adoption progressive des nouvelles technologies. L’accélération des changements et l’émergence de technologies perturbatrices pourraient transformer la manière dont les Canadiennes et les Canadiens consomment et produisent l’électricité, ce qui pourrait se traduire par une demande d’énergie primaire inférieure ou supérieure à ce que prévoient les scénarios du présent rapport.

- Date de modification :