ARCHIVÉ – Chapitre 2 : Contexte récent et principales hypothèses

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Content

La filière énergétique canadienne évolue constamment. La production, le transport et la consommation d’énergie au Canada sont influencés par plusieurs facteurs, par exemple l’économie, les infrastructures et les préférences sociétales. Les marchés de l’énergie sont quant à eux de plus en plus influencés par les technologies et les politiques et programmes de lutte contre les changements climatiques. Le présent chapitre propose un survol de l’actualité récente de ces marchés et des politiques climatiques. Il décrit également les principales hypothèses et les faits récents sur lesquels s’appuie la présente analyse.

Marchés du pétrole brut

Contexte

Les prix du pétrole brut représentent un facteur de première importance de la filière énergétique canadienne. Ils sont dictés par le jeu de l’offre et de la demande à l’échelle mondiale. Le Canada est un important producteur de pétrole brut, dont les prix influent grandement sur la croissance future de la production. L’intensification de la production pétrolière au Canada est largement attribuable aux avancées technologiques des dix dernières années. Les prix des produits pétroliers raffinés (« PPR »), comme l’essence et le diesel, sont étroitement liés à ceux du pétrole brut et peuvent par ailleurs influer sur la demande d’énergie.

Entre 2011 et le milieu de 2014, les prix mondiaux du brut tournaient autour de 100 à 120 $ US le baril (« $ US/b »). Puis, à partir de juin 2014, ils ont chuté de façon continue. Le prix du Brent a passé sous la barre des 30 $ US/b en janvier 2016. Au Canada, le Western Canadian Select (« WCS ») est tombé à 17 $ US/b. Les prix mondiaux ont commencé à remonter en 2016, et en 2017, le Brent avait atteint 65 $ US/b. Ce va-et-vient des prix est la preuve que le marché mondial du pétrole est déséquilibré. Après des années de hausse de la demande et des prix, les surplus se sont accumulés à l’échelle mondiale, si bien que les stocks de pétrole brut ont atteint des sommets.

Or, des faits récents semblent suggérer un rééquilibre à l’échelle mondiale. Les réductions soutenues de la production par l’Organisation des pays exportateurs de pétrole (« OPEP ») et la Russie, combinées à des interruptions imprévues de l’approvisionnement (en particulier au Venezuela), ont fait baisser l’offre mondiale de pétrole. La demande a donc dépassé l’offre en 2017, et on s’attend à la même chose en 2018 Note de bas de page 2. Les stocks de pétrole brut et de produits pétroliers des États-Unis et de l’Organisation de coopération et de développement économiques (« OCDE ») s’amenuisent – les niveaux se situent actuellement près des moyennes sur cinq ans Note de bas de page 3. De plus, les prix au comptant du brut sont supérieurs aux prix à terme, un symptôme qui indique habituellement que les négociants de pétrole considèrent que le marché est sous-approvisionné. Les prix ont dépassé ceux de 2017 et gravitent très près de leur moyenne sur 20 ans Note de bas de page 4.

Malgré cette hausse des prix mondiaux, la production nord-américaine augmente plus rapidement que la capacité des infrastructures, situation qui a entraîné des escomptes sur les prix. Aux États-Unis, les pipelines peinent à sortir tout le pétrole de la région en raison de la croissance de la production, surtout dans le bassin Permien. Résultat : l’écart de prix entre le West Texas Intermediate (« WTI ») et le Brent à Cushing, en Oklahoma, est grimpé à près de 10 $ US à la mi-2018.

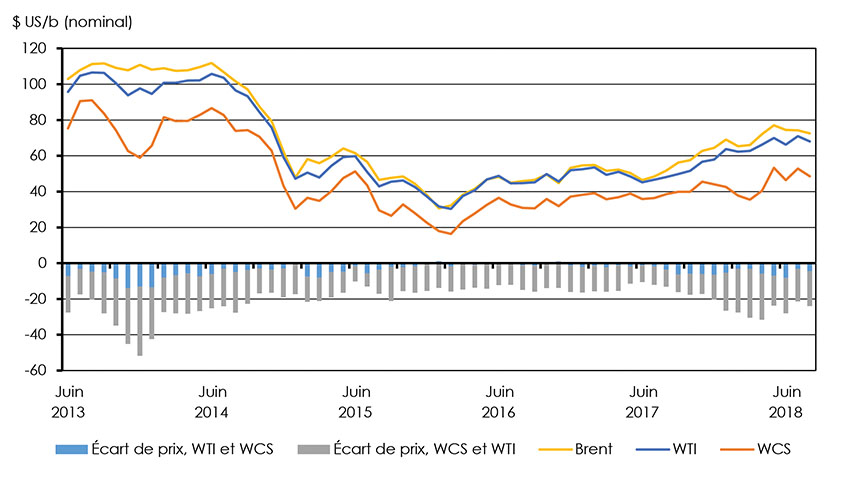

Dans l’Ouest canadien, la production n’a pas cessé de progresser, tandis que la capacité d’exportation a stagné ou reculé par rapport à 2016 Note de bas de page 5, ce qui a entraîné d’importants escomptes sur les prix de référence du brut canadien. De janvier à juillet 2018, le WCS se négociait en moyenne 21,86 $ US moins cher que le WTI, creusant l’écart de 71 % comparativement à la même période en 2017. Il faut bien s’attendre à certains escomptes par rapport à d’autres sources de brut léger, vu la différence de qualité et les coûts du vers les raffineries américaines, mais ces escomptes sont normalement de l’ordre de 10 à 15 $ US. La production de pétrole lourd dans l’Ouest canadien a crû de 9,8 % en 2017; dans la première moitié de 2018, elle était 8 % plus élevée qu’à pareille date l’année précédente. Faute d’accroissement de la capacité pipelinière, une partie de la production a été expédiée par rails, ce qui est plus coûteux. Certaines journées, l’écart entre le WCS et le WTI a dépassé 30 $ US. La figure 2.1 montre les prix du Brent, du WTI et du WCS et les écarts de prix des cinq dernières années. Les prix de référence du pétrole léger de l’Ouest canadien sont eux aussi touchés. En effet, l’écart de prix entre le Canadian Light Sweet (« CLS ») et le WTI s’est établi en moyenne à 7,62 $ US/b dans la première moitié de 2018, ce qui est plus du double de celui observé en 2017 (2,90 $ US/b).

Figure 2.1 : Prix et escomptes, Brent, WTI et WCS, 2013 à 2018

Description

Ce diagramme montre l’évolution des prix et escomptes pour le Brent, le WTI et le WCS, en dollars américains nominaux par baril, sur la période de 2013 à 2018. Le prix du Brent, de 102,9 $/b en juin 2013, est passé à 72,5 $/b en juin 2018. Sur la même période, le WTI a reculé de 95,8 à 68,1 $/b, et le WCS, de 75,4 à 48,6 $/b. L’écart WTI-Brent, qui était de 7,15 $/b en juin 2013, a diminué pour s’établir à 4,5 $/b en juin 2018. L’écart WCS-WTI est quant à lui passé de 20,4 à 19,5 $/b sur la même période.

Effets attendus de l’écart WCS-WTI

La croissance de la production canadienne au cours des prochaines années viendra essentiellement des projets d’exploitation des sables bitumineux à grande échelle qui ont été mis en branle bien avant la chute des prix du pétrole. On s’attend à ce que le volume des exportations de pétrole de l’Ouest canadien dépasse la capacité d’exportation des pipelines. Le cas échéant, l’écart WCS–WTI pourrait se situer en moyenne n’importe où entre 18 et 30 $ US, environ.

Facteurs qui influencent actuellement les marchés du pétrole brut :

- Offre et demande à l’échelle mondiale.

- Ajout de capacité pipelinière et ferroviaire.

- Projets en cours (sables bitumineux).

- Réglementation de l’OMI sur le 0,5 % de teneur en soufre.

Les prix du pétrole canadien aligné sur le WCS devraient également être entraînés à la baisse à cause des règlements de l’Organisation maritime internationale (« OMI ») sur la teneur en soufre. En effet, l’OMI limitera à 0,5 % la teneur en soufre autorisée dans les carburants des navires à l’échelle mondiale dès le 1er janvier 2020 Note de bas de page 6. En outre, le brut lourd canadien aura de plus en plus de concurrence pour les cokers de la côte américaine du golfe du Mexique, situation qui fera baisser les prix du WCS tandis que le brut lourd canadien se bat pour maintenir ouvert l’accès aux installations de raffinage fixes disponibles. On ignore l’ampleur et la durée des effets de la réglementation de l’OMI sur les marchés mondiaux du raffinage et du pétrole brut, mais les prix du WCS en subiront probablement la pression tant qu’ils seront sous son influence. Le but de la réglementation est de réduire les émissions atmosphériques produites par les navires.

Réglementation sur la teneur en soufre de l’Organisation maritime internationale

L’OMI est une agence de l’Organisation des Nations Unies qui a pour mission de réglementer les émissions dans le secteur du transport maritime, entre autres. À l’heure actuelle, 174 pays en sont membres.

À compter du 1er janvier 2020, l’OMI limitera à 0,5 % la teneur en soufre autorisée dans les carburants des navires à l’échelle mondiale Note de bas de page a. On s’attend à ce qu’une proportion élevée des membres (de l’ordre de 70 %) se plient à ce règlement Note de bas de page b. Pour ce faire, la plupart devraient se tourner vers des combustibles de remplacement, surtout des distillats faibles en soufre, plus coûteux Note de bas de page c. La demande mondiale de mazout lourd à haute teneur en soufre commencera donc à diminuer dès juin 2019. Ce mazout lourd représente 4 % de la demande mondiale de pétrole, car on l’utilise comme combustible de soute dans le secteur maritime Note de bas de page d, mais c’est un produit du pétrole résiduel. Or, le pétrole résiduel est une importante source de revenus pour les raffineurs qui traitent le pétrole brut à haute teneur en soufre. Ainsi, à court terme, la réglementation devrait venir changer les variables économiques du raffinage partout dans le monde et modifier les flux du brut et des produits connexes.

Hypothèses d’Avenir énergétique 2018 relatives aux prix du pétrole brut

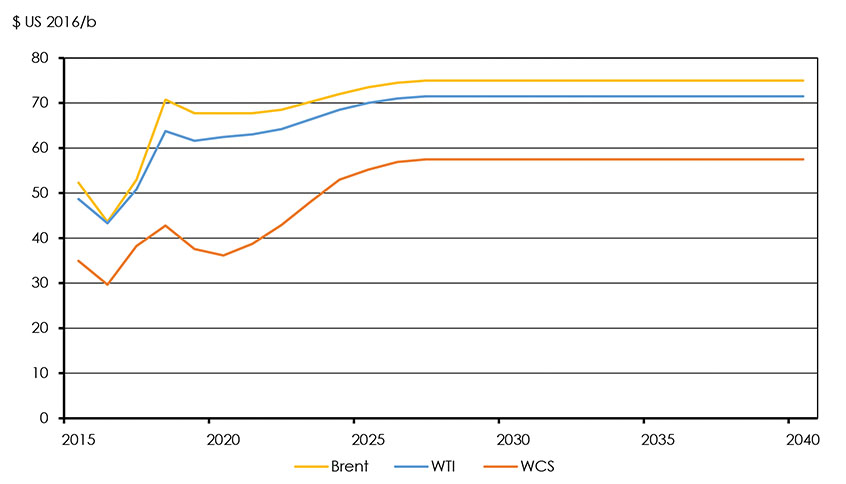

La figure 2.2 montre les hypothèses de prix du pétrole brut selon le scénario de référence d’Avenir énergétique 2018. Les prix du Brent, en dollars américains constants de 2016, devraient baisser en 2019, puis demeurer aux alentours de 68 $ US/b pendant quelques années. Le Brent devrait ensuite commencer à remonter en 2022 pour atteindre 75 $ US/b en 2027, et rester à ce niveau jusqu’à la fin de la période de projection. Cette augmentation à moyen terme reflète la nécessité de développer des ressources à coût plus élevé pour remplacer les sources en déclin constant et combler la demande croissante à l’échelle mondiale. La trajectoire plane à long terme suggère que l’offre de pétrole pourrait ensuite augmenter pour répondre à une modeste croissance de la demande, à un prix de 75 $ US/b. On suppose que l’écart de prix actuel entre le Brent et le WTI se résorbera graduellement pour s’établir à 3,50 $ US/b d’ici 2024, ce qui correspond à peu près aux coûts de transport de Cushing, en Oklahoma, jusqu’à la côte du golfe du Mexique.

Figure 2.2 : Hypothèses de prix, Brent, WTI et WCS, scénario de référence

Description

Ce diagramme présente les hypothèses de prix du Brent, du WTI et du WCS, en dollars américains de 2016 par baril, pour le scénario de référence. Le prix du Brent grimpe de 53 $/b en 2017 à 75 $/b en 2027, puis reste stable jusqu’en 2040. Le prix du WTI, qui s’établissait à 50,8 $/b en 2017, atteint 71,5 $/b en 2027 et reste à ce niveau jusqu’en 2040. Quant au prix du WCS, de 38,3 $/b en 2017, il passe à 42,8 $/b en 2018, connaît un creux de 36,2 $/b en 2020, puis rebondit à 57,5 $/b en 2027, et ne bouge plus pour le reste de la période de projection.

L’effet combiné des escomptes sur le brut canadien et des règlements de l’OMI devrait faire passer l’écart WCS–WTI réel à 26,30 $ US/b en 2020. Alors que les escomptes diminueront peu à peu, l’écart se résorbera à 14 $ US/b d’ici 2027 et restera stable par la suite. Ce montant reflète la différence de qualité et les coûts de transport vers la côte du golfe du Mexique.

Le CLS devrait croître suivant la montée du WTI, mais l’escompte augmentera lui aussi, puisque la croissance de la production continuera à dépasser celle de la capacité pipelinière dans la prochaine année. L’escompte atteindra ainsi un sommet de 7,69 $ US/b en 2019. On suppose par la suite que de nouvelles installations entreront graduellement en service, permettant à l’écart CLS–WTI de se stabiliser à 2,60 $ US/b en 2027 Note de bas de page 7, ce qui signifie que le CLS frôlera les 69 $ US/b à long terme.

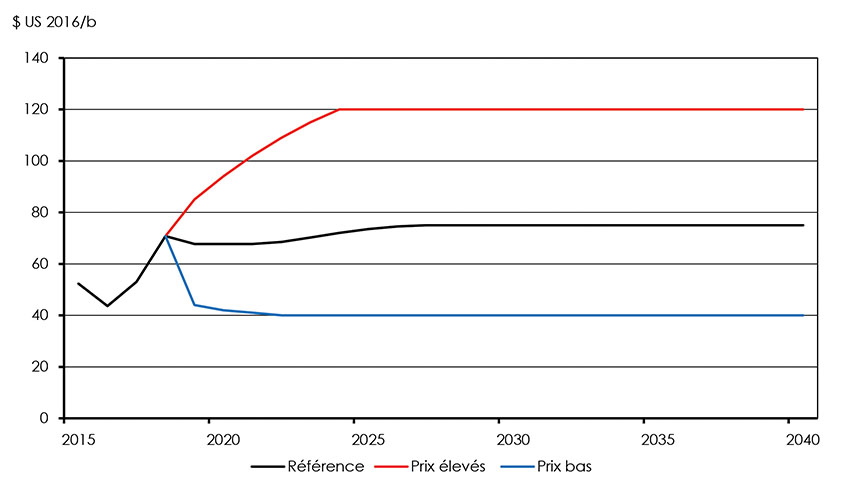

La figure 2.3 montre les hypothèses de prix du Brent selon les scénarios de référence, de prix élevés et de prix bas. Dans le scénario de prix élevés, l’offre n’est pas aussi robuste dans l’avenir, et les prix doivent monter à 120 $ US/b environ pour équilibrer les marchés du pétrole brut à long terme. Au contraire, dans le scénario de prix bas, l’offre est plus vigoureuse et commence à dépasser la demande, faisant baisser les prix à 40 $ US/b à long terme.

Figure 2.3 : Hypothèses de prix du Brent, scénarios de référence, de prix élevés et de prix bas

Description

Ce diagramme indique les hypothèses de prix du Brent, en dollars américains de 2016 par baril, pour les scénarios de référence, de prix élevés et de prix bas. Le prix du Brent s’établit à 70,8 $/b en 2018 dans tous les scénarios. Dans le scénario de référence, il grimpe pour atteindre 75 $/b en 2027, puis reste stable jusqu’en 2040. Dans le scénario de prix élevés, il atteint 120 $/b en 2024 et demeure à ce niveau jusqu’en 2040. Enfin, dans le scénario de prix bas, il tombe à 40 $/b en 2022, puis stagne jusqu’en 2040.

Marchés du gaz naturel

Contexte

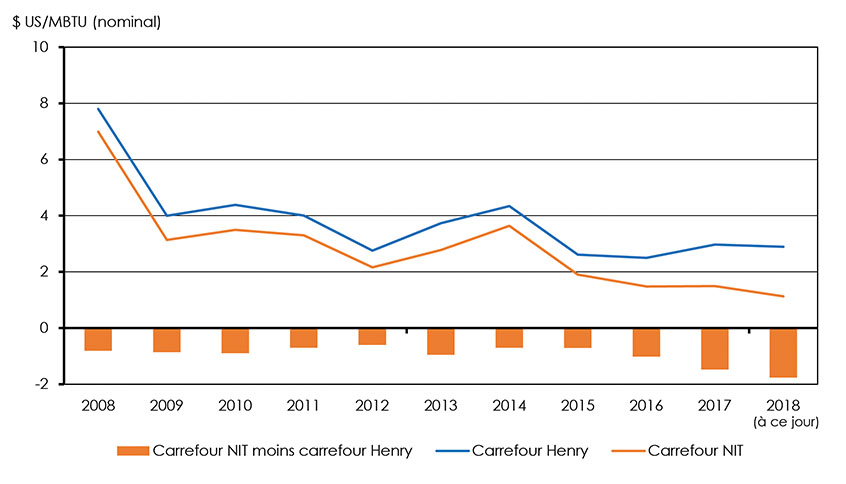

Les prix du gaz naturel en Amérique du Nord ont considérablement baissé depuis une dizaine d’années. Ces baisses sont attribuables à une augmentation importante de la production grâce au forage horizontal et à la fracturation hydraulique en plusieurs étapes. En 2008, les prix au carrefour Henry étaient de 7,80 $ US par million de BTU (« MBTU ») en moyenne, et en 2013, ils avaient chuté de près de 50 %. Dans les cinq dernières années, la moyenne des prix n’était que légèrement supérieure à 3,00 $ US/MBTU. D’un creux de 2,49 $ US/MBTU en 2016, les prix ont augmenté tout au long de 2017 pour s’établir à 2,89 $ US/MBTU en moyenne dans la première moitié de 2018. La hausse des prix n’a été que modérée malgré quelques gains du côté de la production américaine (en particulier la production de gaz naturel avec le pétrole), en raison de la demande accrue et de la croissance des exportations de gaz naturel liquéfié (« GNL ») provenant du golfe du Mexique. La figure 2.4 montre la comparaison entre les prix au carrefour Nova Inventory Transfer (« NIT »), en Alberta, et les prix au carrefour Henry au cours des dix dernières années.

Figure 2.4 : Prix aux carrefours Henry et NIT, 2008 à 2018

Description

Ce diagramme montre l’évolution des prix aux carrefours Henry et NIT, en dollars américains nominaux par million de BTU, sur la période de 2008 à 2018. Le prix au carrefour Henry, qui s’établissait à 7,8 $/MBTU en 2008, a chuté à 2,9 $/MBTU en 2018. Sur la même période, le prix au carrefour NIT est passé de 6,99 à 1,3 $/MBTU. L’écart entre les prix aux carrefours Henry et NIT, qui était de 0,8 $/MBTU en 2008, s’est creusé pour atteindre 1,8 $/MBTU en 2018.

De 2010 à 2013, les prix moyens du gaz naturel canadien se sont maintenus légèrement sous la barre des 3,00 $ CA/GJ. Ils ont fait une brève remontée en 2014, mais sont de nouveau en déclin depuis. Le prix moyen était de 1,50 $ CA/GJ en 2017 et de 1,13 $ CA/GJ dans la première moitié de 2018. Auparavant, on fixait le prix des exportations de gaz naturel canadien en fonction de ceux pratiqués au carrefour Henry, moins les coûts de transport. Toutefois, la production en rapide croissance aux États‑Unis – dans le bassin Marcellus, en Pennsylvanie, et en Ohio – fait maintenant concurrence à la majorité des exportations du Canada. Le gaz de Marcellus se vend à des prix moins élevés qu’au carrefour Henry. Au Canada, la production gazière est également influencée par la valeur des condensats et des liquides de gaz naturel (« LGN ») qui sont coproduits avez le gaz. En effet, certains producteurs canadiens acceptent parfois de vendre leur gaz à un prix moindre en raison des revenus tirés des condensats et des LGN. Dans l’Ouest canadien, la production se déplace encore plus vers l’ouest, où se trouvent des sources plus riches en condensats et en LGN, mais la capacité pipelinière n’a pas suivi la production. On est donc en train de construire de nouveaux pipelines dans ces régions. Or, les travaux peuvent causer des interruptions des pipelines existants qui obligent les producteurs de l’Ouest à vendre leur gaz à un prix dérisoire, voire négatif, pour trouver preneur durant certaines périodes. De 2008 à 2015, l’écart moyen entre les prix aux carrefours NIT et Henry était de 0,78 $/MBTU, mais il a atteint 1,50 $ US/MBTU en 2017 et plus de 1,75 $ US/MBTU durant les six premiers mois de 2018. Les prix au NIT ont même passé plusieurs jours dans le négatif en 2017 et en 2018.

Facteurs qui influencent actuellement les marchés du gaz naturel :

- Intensification de la production en Amérique du Nord.

- Exportations de GNL des États-Unis.

- BSOC et capacité pipelinière d’exportation.

- Demande de gaz naturel des exploitants de sables bitumineux.

- Exportations potentielles de GNL canadien.

Tandis que les producteurs de l’Ouest canadien recherchent de nouveaux marchés aux États-Unis ou tentent d’augmenter leur compétitivité en réduisant leurs coûts, les exploitants de pipelines ajustent la capacité de leurs installations en dehors de la région et prennent des mesures pour faire baisser les coûts du transport. Plusieurs projets ont été proposés pour exporter le GNL de la côte ouest-canadienne vers les marchés outremer, projets dont l’attrait économique s’est d’ailleurs amélioré depuis un an.

Hypothèses d’Avenir énergétique 2018 relatives au gaz naturel

Dans le scénario de référence, les prix au carrefour Henry se maintiennent en dessous de 3,00 $ US/MBTU jusqu’en 2025, puisque l’offre demeure excédentaire sur le marché. Cette situation s’explique principalement par l’intensification de la production pétrolière aux États-Unis et de la production de gaz naturel qui l’accompagne. On suppose que le prix du gaz naturel augmentera graduellement, à mesure que la demande industrielle et les exportations de GNL des États-Unis dépassent l’offre, pour atteindre 4,16 $ US/MBTU en 2040.

La perspective d’installations d’exportation de GNL au Canada a elle aussi de profondes répercussions sur les tendances de l’offre et de la demande d’énergie. L’avenir des exportations de GNL canadien est incertain. À l’échelle mondiale, le commerce du GNL devrait connaître un essor, car on prévoit que la demande de gaz naturel gonflera de plus de 45 % au cours des 25 prochaines années. Les marchés du gaz devraient être bien approvisionnés à court terme, et de nouvelles exportations seront nécessaires vers la moitié des années 2020Note de bas de page 8. La hausse de la demande pourrait s’avérer profitable pour les exportations canadiennes.

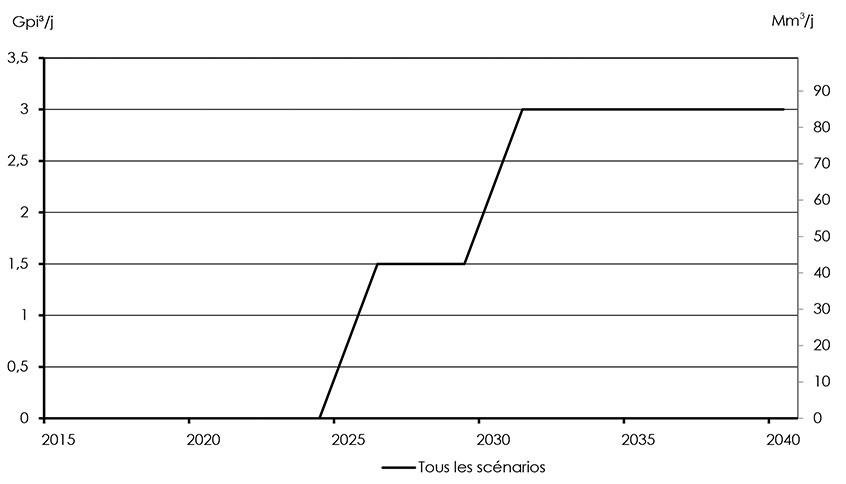

Tous les scénarios d’Avenir énergétique 2018 supposent que le GNL provenant de la côte de la Colombie-Britannique sera exporté à partir de 2025. On chiffre alors les exportations à 0,75 milliard de pieds cubes par jour (Gpi3/j), ou 21,3 millions de mètres cubes par jour (Mm3/j). Le volume doublerait en 2026 pour atteindre 1,50 Gpi3/j (42,5 Mm3/j). La phase II devrait entrer en service en 2030, faisant passer le volume total des exportations à 2,25 Gpi3/j (63,7 Mm3/j) en 2030, et à 3,0 Gpi3/j (85,0 Mm3/j) en 2031. La figure 2.5 montre les volumes présumés des exportations canadiennes de GNL utilisés dans l’analyse d’Avenir énergétique 2018, pour tous les scénarios. Ces chiffres sont purement hypothétiques et ne correspondent pas aux volumes prévus d’un projet ou d’un permis d’exportation en particulier. Le 2 octobre, LNG Canada a annoncé sa décision définitive d’investir dans son projet d’exportation proposé. Au départ, elle exportera 14 millions de tonnes par année (Mt/a) (l’équivalent d’environ 1,8 Gpi3/j ou 51,0 Mm3/j) grâce à deux usines de traitement, et aura la capacité de passer un jour à quatre usines. Cette annonce a été faite après la période de l’analyse d’Avenir énergétique 2018, mais on considère que les hypothèses s’appliquent à toute nouvelle installation de GNL d’envergure, qu’il s’agisse de celle de LNG Canada ou d’un de ses concurrents. Nous en saurons plus quand la construction d’un projet aura commencé, et pourrons alors incorporer l’information dans les prochaines éditions du rapport.

Figure 2.5 : Exportations de GNL, tous les scénarios

Description

Ce diagramme présente les projections des exportations de GNL, pour tous les scénarios. Les exportations demeurent nulles jusqu’en 2025, année où elles atteignent 0,75 Gpi3/j. Pour la période 2026-2029, les exportations se chiffrent à 1,5 Gpi3/j, et en 2030, elles grimpent à 2,25 Gpi3/j. De 2031 à 2040, elles sont de 3 Gpi3/j.

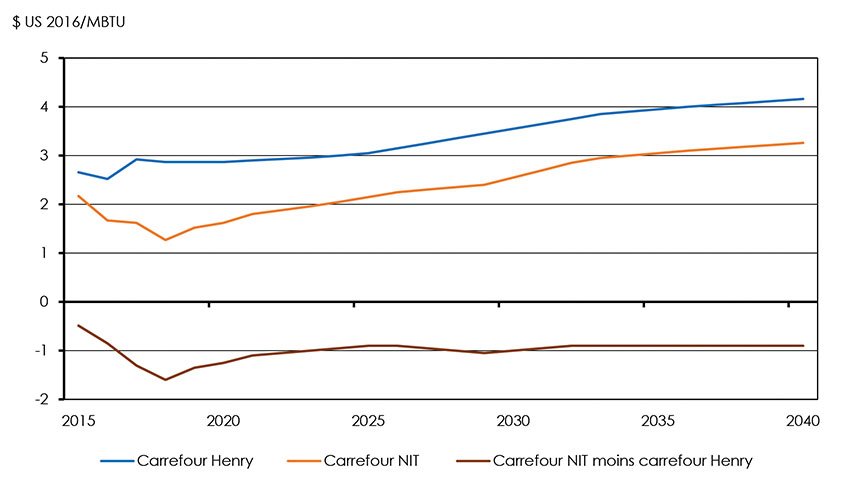

Avenir énergétique 2018 suppose que les escomptes sur les prix du gaz naturel canadien persisteront à court terme, avant de diminuer tranquillement d’ici 2025 à mesure que de nouvelles infrastructures seront construites et que des marchés seront trouvés pour écouler l’excédent de production. La figure 2.6 montre que l’écart entre les prix aux carrefours NIT et Henry descend de son pic actuel de 1,60 $ US/MBTU pour s’établir à 0,90 $ US/MBTU en 2025. Le prix au NIT sera alors de 2,15 $ US/MBTU (2,51 $ CA/GJ). L’écart se creuse à nouveau en 2027 tandis que les producteurs préparent leurs réserves et intensifient leur production pour la prochaine phase d’exportation de GNL. Il atteint 1,05 $ US/MBTU en 2029, avant de retourner à 0,90 $ US/MBTU pour s’y maintenir à long terme. Même si l’écart varie, le prix au NIT augmente continuellement durant la période de projection dans le scénario de référence, et se pose à 3,26 $ US/MBTU (3,69 $/GJ) en 2040.

Figure 2.6 : Hypothèses de prix, carrefours Henry et NIT, scénario de référence

Description

Ce diagramme illustre les hypothèses de prix aux carrefours Henry et NIT, en dollars américains de 2016 par million de BTU, pour le scénario de référence. Le prix au carrefour Henry, qui s’établissait à 2,9 $/MBTU en 2017, se chiffre 4,2 $/MBTU en 2040. Sur la même période, le prix au carrefour NIT grimpe de 1,6 à 3,3 $/MBTU. L’écart entre les prix aux carrefours NIT et Henry, qui était de 0,5 $/MBTU en 2016, se creuse pour atteindre 0,9 $/MBTU en 2040.

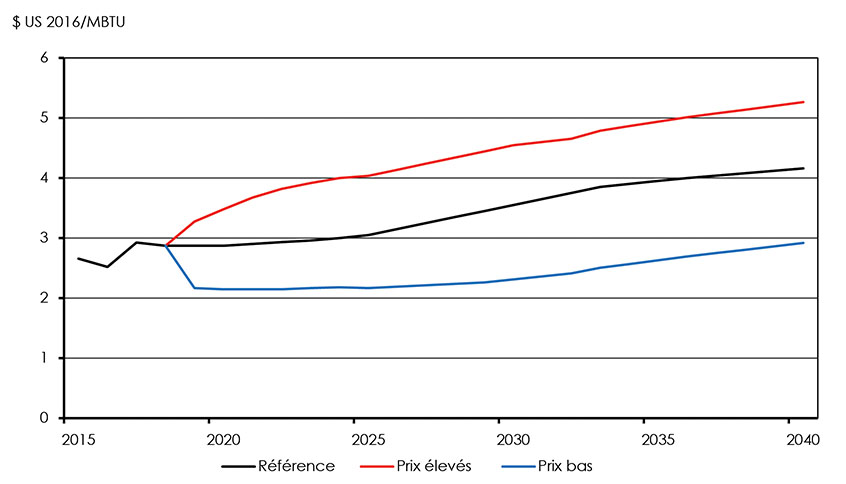

La figure 2.7 montre les hypothèses de prix du gaz naturel au carrefour Henry selon les scénarios de référence, de prix élevés et de prix bas. Dans le scénario de prix élevés, les prix au carrefour Henry montent à 5,26 $ US/MBTU d’ici 2040. Dans le scénario de prix bas, ils chutent à 2,15 $ US/MBTU d’ici 2020, puis remontent graduellement pour atteindre 2,92 $ US/MBTU en 2040.

Figure 2.7 : Hypothèses de prix au carrefour Henry, scénarios de référence, de prix élevés et de prix bas

Description

Ce diagramme montre les hypothèses de prix au carrefour Henry, en dollars américains de 2016 par million de BTU, pour les scénarios de référence, de prix élevés et de prix bas. Dans les trois scénarios, le prix s’établit à 2,92 $/MBTU en 2017, et à 2,87 $/MBTU en 2018. À l’horizon 2040, il grimpe à 4,2 $/MBTU dans le scénario de référence, et à 5,3 $/MBTU dans le scénario de prix élevés. Quant au scénario de prix bas, il prévoit que le prix au carrefour Henry tombe à 2,15 $/MBTU en 2020, stagne jusqu’en 2022, puis progresse pour atteindre 2,9 $/MBTU d’ici 2040.

Politiques climatiques

Depuis 2015, la politique climatique du Canada a connu une évolution rapide. Tous les ordres de gouvernement ont fait d’importantes annonces à ce sujet ces dernières années et continuent à aller de l’avant avec les plans précédemment instaurés.

Avenir énergétique 2018 intègre de nombr euses politiques climatiques annoncées et mises en œuvre récemment. Les critères qui suivent ont été employés pour déterminer si une politique devait être prise en compte dans la présente analyse :

- La politique a été rendue publique avant le 1er août 2018.

- La politique est suffisamment détaillée pour être modélisée. Note de bas de page 9

- Les objectifs et les cibles, notamment les engagements pris par le Canada sur la scène internationale, ne sont pas explicitement modélisés, mais les politiques annoncées et mises en place pour les atteindre sont incluses dans la modélisation et l’analyse.

Le tableau A.1 de l’annexe A relate les faits récents en matière de politiques climatiques et indique comment chaque politique a été prise en compte dans l’analyse d’Avenir énergétique 2018.

Tarification du carbone

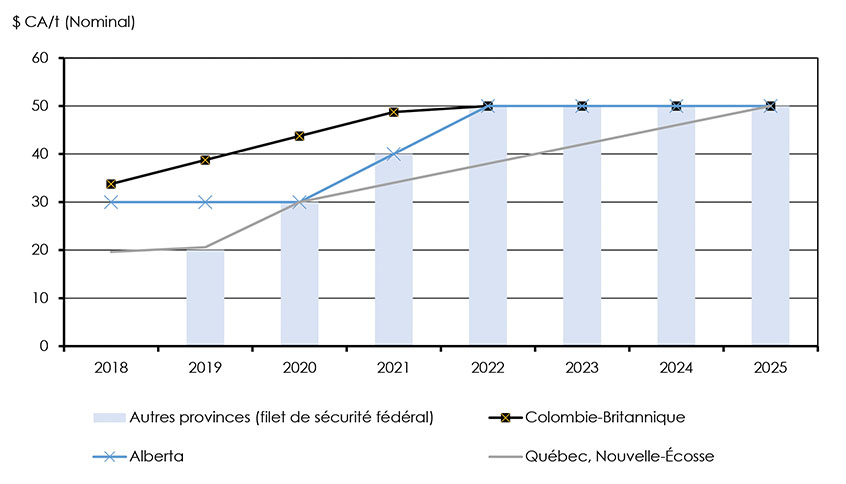

Les mécanismes de tarification du carbone continuent à évoluer au Canada. Plusieurs provinces et territoires ont annoncé leur intention de se doter de leur propre système sous le régime du Cadre pancanadien. La figure 2.8 montre les hypothèses d’Avenir énergétique 2018 relatives aux prix du carbone selon la province, de 2018 à 2025. Dans le scénario de référence, on suppose que le filet de sécurité sur la tarification du carbone proposé par le gouvernement du Canada s’applique. Pour les provinces qui n’ont pas encore annoncé leur propre mécanisme de tarification, et pour celles qui l’ont fait, mais qui appliquent un tarif inférieur à celui du filet de sécurité fédéral, on utilise le barème fédéral (soit 20 $ par tonne en 2019, augmentant à 50 $ par tonne en 2022).

Dans les provinces qui ont choisi un système de plafonnement et d’échange, le prix futur du carbone sera déterminé par l’offre et la demande pour les droits d’émission. Comme c’est le cas pour le pétrole brut ou le gaz naturel, les futurs prix du marché pour le carbone sont incertains, et Avenir énergétique 2018 a là aussi recours, comme dans les deux autres cas, à des hypothèses simplificatrices dans ses perspectives. Ainsi, dans les deux provinces qui ont choisi un système de plafonnement et d’échange, soit le Québec et la Nouvelle-Écosse, on suppose que les prix du carbone demeurent en deçà du filet de sécurité fédéral au début des années 2020, avant de converger à 50 $ par tonne en 2025. Par la suite, les prix dans l’ensemble du Canada se maintiennent à une valeur nominale de 50 $ par tonne. Note de bas de page 10

Figure 2.8 : Tarification du carbone selon la province, 2018 à 2025

Description

Ce diagramme illustre l’évolution de la tarification du carbone selon la province, en dollars canadiens nominaux par tonne de carbone, sur la période de 2018 à 2025. En 2018, le prix du carbone est fixé à 33,8 $/t en Colombie-Britannique, à 30 $/t en Alberta, à 25 $/t au Manitoba, et à 19,6 $/t au Québec. Dans les autres provinces, il est nul en 2018, puis augmente de 10 $/t par année et atteint 50 $/t en 2022, pour ensuite rester stable jusqu’en 2040. En Colombie-Britannique, en Alberta et au Manitoba, le prix du carbone grimpe aussi à 50 $/t d’ici 2022, tandis qu’au Québec, ce cap est franchi en 2025.

Tarification du carbone : exemptions et allocations

Bon nombre de mécanismes de tarification du carbone prévoient des exemptions et des allocations. C’est le cas par exemple du modèle de tarification fondée sur le rendement utilisé pour les gros émetteurs en Alberta et par le filet de sécurité fédéral. Dans ce régime, une limite d’émissions est permise pour les gros émetteurs : si une installation dépasse sa limite, elle doit payer pour l’excédent; si elle émet moins que sa limite, elle a droit à des crédits. Un tel système réduit le coût moyen du carbone pour ces installations, mais continue de les inciter à réduire leurs émissions. Dans la présente analyse, les incidences des incitatifs sur les sources d’émissions sont établies selon le prix intégral du carbone pour l’utilisateur final, mais celles des allocations en fonction de la production sont constatées dans les projections macroéconomiques pour le secteur industriel. D’autres exemples : les unités d’émission distribuées gratuitement aux émetteurs industriels au Québec pour éviter des fuites du carbone, ou encore les rabais au point de vente sur le mazout domestique dans les Territoires du Nord-Ouest, accordés parce que les résidents de cette région paient déjà des frais de chauffage plus élevés que la moyenne nationale.

Avenir énergétique 2018 s’efforce d’inclure l’information actuellement disponible sur les politiques climatiques et les mécanismes de tarification du carbone. Notons cependant que ces mécanismes sont complexes et ne cessent d’être perfectionnés, en plus de comporter plusieurs incertitudes. La première est la compétence du gouvernement fédéral à faire appliquer le Cadre pancanadien dans les provinces qui n’ont pas adopté de régime spécifique répondant aux normes minimales ou qui ont carrément fait le choix de ne mettre en place aucune tarification du carbone. Avenir énergétique 2018 émet de nombreuses hypothèses simplificatrices au sujet de la mise en œuvre des politiques climatiques du Canada dans le but de créer un portrait raisonnable des tendances futures de l’offre et la demande au pays. Il ne s’agit pas d’une analyse directe d’une initiative politique en particulier.

Électricité

Contexte

La filière énergétique canadienne entre dans une période de transformation profonde. Le secteur de l’électricité est appelé à jouer un rôle déterminant dans la transition vers une économie plus propre Note de bas de page 11. Dans son Cadre pancanadien, le gouvernement fédéral a divisé cette transition en quatre volets : augmenter la quantité d’électricité générée à partir de sources renouvelables et à faibles émissions; relier la production d’énergie propre aux endroits qui en ont besoin; moderniser les réseaux d’électricité; et réduire la dépendance au diesel dans les régions éloignées.

Au printemps 2016, le gouvernement albertain a dévoilé sa stratégie en matière de changements climatiques et d’émissions, fondée sur les recommandations formulées par le comité qu’il avait mis sur pied à cette fin. Il compte ainsi éliminer progressivement les centrales au charbon d’ici 2030. Mais l’objectif pourrait être réalisé plus tôt que prévu par la conversion de ces centrales au gaz naturel. En effet, en 2017, deux exploitants ont annoncé leur intention de le faire dès 2020. La stratégie du gouvernement prévoit aussi le développement d’une capacité de 5 000 mégawatts (« MW ») en énergies renouvelables d’ici 2030. Pour atteindre cette cible, l’Alberta Electric System Operator (« AESO ») a lancé le tout premier programme d’électricité renouvelable. Ce processus concurrentiel a été un succès : il a permis d’obtenir une capacité supplémentaire de 600 MW proposée à un prix record moyen de 37 $/MWh. De plus, à la fin 2016, le gouvernement albertain a annoncé son plan de transition par lequel la province compte passer d’un marché de l’électricité pur et simple à un marché axé sur la capacité. L’AESO est en train d’élaborer la structure de ce marché et devrait en faire connaître les règles d’ici la fin de l’année, en vue d’octroyer les contrats de capacité en 2020-2021.

En Saskatchewan, l’avenir des projets de capture et stockage de carbone (« CSC ») reste incertain. En effet, la province a récemment annoncé qu’elle ne moderniserait pas ainsi les unités 4 et 5 de la centrale de Boundary Dam, qui seront plutôt mises hors service conformément à la réglementation fédérale (respectivement en 2021 et en 2024).

Du côté de l’Ontario, la réfection des centrales nucléaires est en cours. La province a prévu remettre à neuf dix réacteurs entre 2016 et 2033. Les travaux sur l’unité 2 de la centrale de Darlington ont d’ailleurs commencé en 2016. La réfection du réacteur 3 de la centrale de Darlington et du réacteur 6 de la centrale de Bruce est planifiée pour 2020. De plus, l’Ontario a récemment annoncé que la centrale électronucléaire de Pickering resterait ouverte jusqu’en 2024. La province songe également à instaurer un mécanisme d’enchères de capacité dans le cadre de son initiative de renouvellement du marché. Dans un marché axé sur la capacité, on paie une somme fixe aux fournisseurs d’électricité en échange de leur engagement à rendre les ressources accessibles au besoin.

Facteurs qui influencent actuellement les marchés de l’électricité :

- Croissance modérée de la demande au Canada et aux États-Unis.

- Politiques climatiques régionales et fédérales, comme l’abandon du charbon et les mécanismes de tarification du carbone.

- Baisse des coûts des énergies renouvelables autres qu’hydroélectriques (en particulier le solaire et l’éolien).

Vers la fin 2017, Terre-Neuve-et-Labrador et la Nouvelle-Écosse ont échangé de l’électricité pour la première fois grâce au lien maritime. Cette nouvelle ligne de transport, qui comprend 170 kilomètres de câbles sous-marins, relie la centrale de Muskrat Falls, au Labrador, au réseau de la Nouvelle-Écosse. La majeure partie de l’électricité produite par Muskrat Falls servira à alimenter Terre-Neuve-et-Labrador et à fournir de l’énergie et de la capacité à la Nouvelle-Écosse aux termes de contrats. La centrale devrait être mise en service en 2020.

La capacité excédentaire à court terme est un thème récurrent dans certaines régions du Canada, comme en témoignent les volumes records des exportations d’électricité, les réductions de la production éolienne, les faibles facteurs de capacité de l’énergie hydroélectrique et le niveau élevé des réservoirs par endroits. Les stocks énergétiques du Québec ont d’ailleurs atteint un niveau record de 140,5 TWh, et ceux de la Colombie-Britannique ont enregistré le troisième pic en importance des cinq dernières années (14,5 GWh). En Ontario, la production éolienne a même été réprimée de 26 % (3,3 GWh), le pourcentage le plus élevé en cinq ans.

Certaines régions éloignées dépendent principalement des centrales alimentées au diesel, une solution coûteuse, tandis que d’autres sont desservies par un réseau local ou régional alimenté à l’hydroélectricité ou au GNL, livré par camion. De nombreuses régions du Nord canadien étudient actuellement des pistes de solution pour réduire leur dépendance au diesel, améliorer la fiabilité de l’électricité et réduire les émissions. Dans de nombreuses collectivités des Territoires du Nord-Ouest, des projets d’énergie solaire sont actifs, mais ils ont tendance à moins bien fonctionner l’hiver parce que l’ensoleillement est réduit. Malgré tout, les panneaux solaires photovoltaïques qui y sont installés, d’une capacité totale de plus de plus de 900 kilowatts (« kW »), auraient permis d’éviter la consommation d’approximativement 200 000 litres de diesel en 2016.

Hypothèses relatives à l’électricité

L’analyse d’Avenir énergétique 2018 rend compte des attentes actuelles des services publics et des exploitants du secteur quant aux progrès de l’électricité dans leur région, en particulier à l’égard des gros projets planifiés. Ces attentes ont servi à guider les hypothèses sur les coûts de production de plusieurs formes d’électricité. Le tableau 2.1 montre les hypothèses relatives aux coûts du gaz naturel, de l’éolien et du solaire, plus le facteur de capacité de chacun. L’ampleur et l’échelonnement de la production des autres formes d’électricité ajoutées au cours de la période de projection (comme les remises à neuf de centrales hydroélectriques et nucléaires) ont été déterminés d’après les échéanciers et plans actuels des services publics, des entreprises et des exploitants concernés.

| Coût en capital ($ CA/kW) | Frais fixes d’exploitation et d’entretien ($ CA/kW) |

Frais variables d’exploitation et d’entretien ($ CA/MWh) |

Facteur de capacité | |

|---|---|---|---|---|

| Gaz (centrale à cycle mixte) | 1 400-1 850 | 20 | 5 | 70 % |

| Gaz (centrale de pointe) | 1 040-1 400 | 18 | 5 | 20 % |

| Éolien (2020) | 1 541 | 24-55 | 0 | 35-50 % |

| Éolien (2030) | 1 360 | 24-55 | 0 | 35-50 % |

| Éolien (2040) | 1 200 | 24-55 | 0 | 35-50 % |

| Solaire (2020) | 1 613 | 20-25 | 0 | 10-20 % |

| Solaire (2030) | 1 307 | 20-25 | 0 | 10-20 % |

| Solaire (2040) | 1 100 | 20-25 | 0 | 10-20 % |

Avancées technologiques

L’influence de la technologie sur la filière énergétique peut être tantôt négligeable, tantôt transformatrice. Il est souvent difficile de prédire lesquelles, parmi les technologies émergentes, finiront par être adoptées à grande échelle. La nature des percées technologiques à venir est tout aussi imprévisible. Le taux d’adoption des technologies émergentes est donc une source d’incertitude importante dans les projections d’Avenir énergétique 2018.

Les scénarios de référence supposent des avancées technologiques modérées, c’est-à-dire des gains d’efficacité et des réductions de coûts pour les technologies bien établies. Or, le potentiel d’avancées technologiques est très élevé, surtout dans un contexte marqué par des politiques climatiques de plus en plus ambitieuses partout dans le monde et une transition vers une économie sobre en carbone. De tels changements comportent plusieurs incertitudes de taille pour la filière énergétique canadienne et sont explorés dans le scénario des avancées technologiques d’Avenir énergétique 2018. Il se peut aussi que des technologies perturbatrices voient le jour et transforment la manière dont les Canadiens utilisent l’énergie, faisant augmenter ou diminuer la consommation pour diverses utilisations Note de bas de page 12. Le contexte et les hypothèses du scénario des avancées technologiques sont traités au chapitre 4.

- Date de modification :